鸣鸣很忙2025年净利暴涨180%,晏周为何试水新鲜零食?

鸣鸣很忙董事长晏周(资料图)

3月31日,鸣鸣很忙发布上市后首份财报,交出了核心数据全线爆发的成绩单,营收、净利、门店数同步飙升。

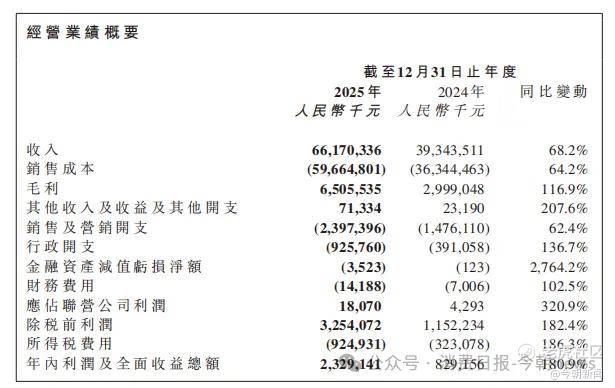

2025年,鸣鸣很忙全年营业收入达661.7亿元,同比增长68.2%;净利润23.29亿元,同比激增180.9%,规模与盈利双轮驱动,门店突破2.19万家,深度渗透下沉市场。

图源/公司财报

表面来看,鸣鸣很忙2025年财报堪称一份“满分答卷”,但细究鸣鸣很忙的处境便会发现,这份亮眼业绩背后,增长隐忧已悄然浮现。

鸣鸣很忙快速扩张下,单店效益承压、库存高企的问题已经摆在面前,9.8%的毛利率虽已提升,但相较传统零食上市品牌还有差距,限制长期增长空间,高度依赖加盟模式带来的管理漏洞与品控风险,以及行业内卷加剧,都预示着其要面对增长天花板与管理内卷的挑战。

而在财报发布前,鸣鸣很忙入局新鲜零食的消息已被媒体曝出。据新黄河报道,全新新鲜零食品牌“有·推荐”首店已在武汉开业,鸣鸣很忙董事长晏周以天使投资人身份入股。不过鸣鸣很忙对外明确表示,该品牌与上市公司无关。

“有·推荐”主打短保现制、少添加的差异化定位,跳出传统量贩零食低价内卷的困境,或许是在试图以高毛利、高品质的新赛道,寻找新的突破口。

1

2025年营收、净利、门店数全线飙升

鸣鸣很忙2025年财报交出上市后首份答卷,核心数据全线爆发,以规模与盈利双轮驱动的表现,巩固行业地位。

图源/公司财报

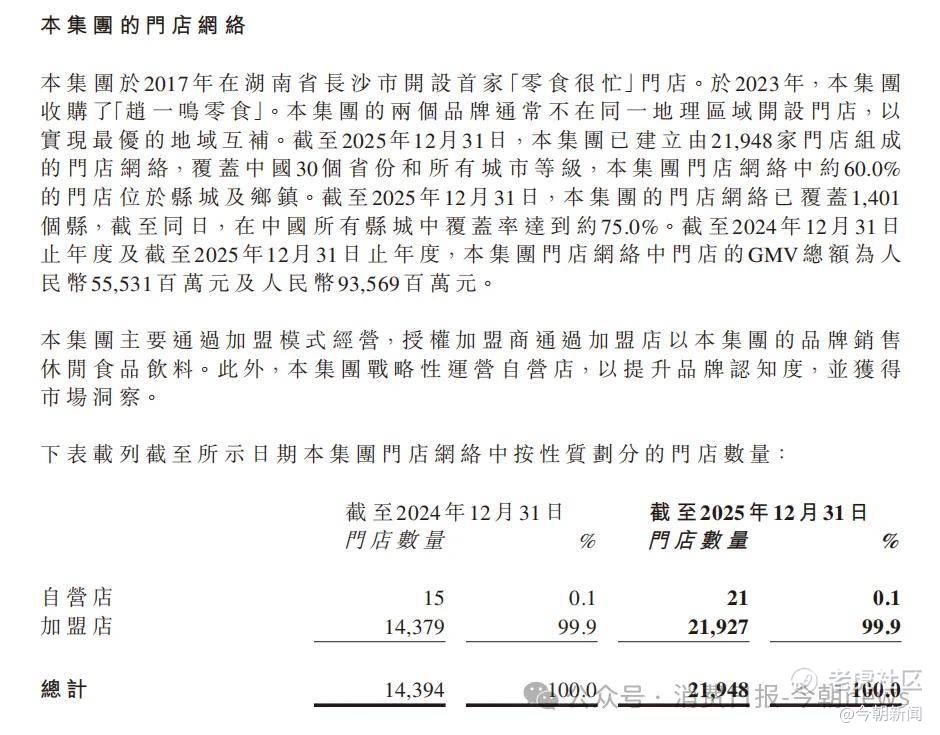

2025年,鸣鸣很忙全年实现营业收入661.7亿元,同比大幅增长68.2%,门店数量突破2.19万家达21948家,较2024年末的14394家增长52.5%,覆盖全国30个省份及所有城市等级,其中超六成门店布局三线及以下城市,深度渗透下沉市场。

图源/公司财报

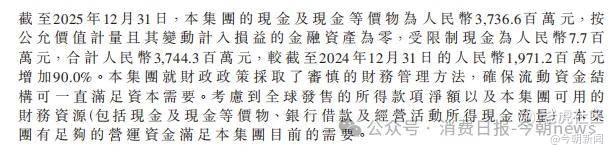

财务方面,财报显示,截至2025年末,鸣鸣很忙现金及现金等价物为人民币37.37亿元,按公允价值计量且其变动计入损益的金融资产为零,受限制现金为人民币770万元,合计人民币37.44亿元,较截至2024年12月31日的人民币19.71亿元增加90%。

图源/公司财报

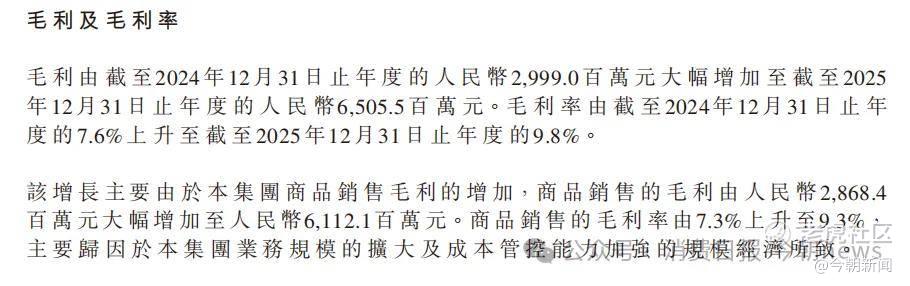

盈利端呈现爆发式增长,业绩增速远超营收增幅。2025年公司实现净利润23.29亿元,同比激增180.9%,毛利率提升至9.8%。

高业绩增长主要受益于商品销售收入的增加和门店网络的扩展。公司直连超2500家厂商,减少中间流通环节,全国56个仓配中心实现商品24小时内高效配送,配合高效加盟模式与标准化管理,在门店快速扩张的同时保持盈利质量稳步提升,形成规模与利润协同增长的良性循环。

从业务支柱看,门店网络与供应链体系构成核心增长引擎,支撑业绩持续高增。商品销售收入达656.64亿元,同比增长67.7%,服务收入5.07亿元,同比大增163.1%,两大业务板块同步发力。门店GMV达935.69亿元,同比增长68.5%,消费者复购与消费频次稳步提升,大众零食消费需求持续释放。

图源/公司财报

公司以“双品牌+差异化布局”策略,实现城乡市场全覆盖,加盟店占比99.9%的轻量化扩张模式,保障扩张速度与盈利稳定性。高效供应链与数字化运营能力,叠加现金流与盈利能力,共同构建起鸣鸣很忙的核心竞争壁垒。

2

规模狂奔之下,隐忧显现

量贩零食行业头部企业实现门店数量破万的规模扩张,表面业绩增长亮眼,但从公开财报数据来看,鸣鸣很忙的发展同样存在核心隐忧,这些问题影响其长期经营的稳定性与发展质量。

首先是快速扩张带来的单店效益承压。零食行业存量市场竞争不断加剧,市场新增需求空间逐渐缩小,企业内部资源也因门店快速扩张被稀释,而单店效益指标下滑、加盟商回本周期变长成为企业不得不面对的问题。

图源/公司财报

鸣鸣很忙的库存压力也在加大。财报数据显示,存货规模达到24.90亿元,同比增长48.7%。当前零食行业价格战竞争激烈,产品价格波动风险较高。大规模存货会带来存货跌价准备计提的风险,这部分风险会侵蚀企业利润,让企业主营业务在资金占用较多的状态下运营。

企业盈利模式面临发展瓶颈,低毛利状态限制了长期增长空间。从财报数据来看,企业整体毛利率为9.8%,低于传统零食品牌毛利率,作为行业头部企业,这在行业竞争持续内卷的环境下,企业盈利的抗风险能力较弱,利润空间很容易被进一步压缩。

图源/公司财报

支撑企业门店扩张的加盟商体系,盈利难度也在增加。加盟商的经营成本随之上升,盈利空间被持续压缩。加盟商是企业营收的核心来源,若加盟商盈利状况持续恶化,会直接影响加盟体系的稳定性,进而导致企业门店扩张放缓甚至出现关店情况,最终影响上市公司整体营收。

当前净利润的快速增长,主要依靠扩张带来的规模效应。随着行业竞争加剧、规模效应逐步减弱,这种高增长模式难以持续,未来盈利增速存在较大下滑风险。

从外部环境与内部管理来看,企业面临行业竞争与治理短板的双重压力。零食行业市场竞争日趋白热化,行业内价格战、渠道争夺战不断升级,不仅有原有同行加大竞争力度,还有新品牌不断入局,企业面临双重竞争挤压,维护现有市场份额的压力大幅提升。

内部管理方面,鸣鸣很忙99.9%的门店依赖加盟模式,这种高度依赖加盟的模式也带来了明显的管控短板。

图源/公司财报

虽然相关问题未直接体现在财报数据中,但从公开信息来看,多地门店出现违规经营、产品品控不达标、销售山寨产品等问题,相关投诉与处罚频发。

2026年,山西省忻州市宁武县赵一鸣量贩零食连锁店因编造虚假计税依据,被宁武县税务局罚款10000元。行政处罚决定书显示,宁武县赵一鸣量贩零食连锁店自2024年7月开业以来,共申报销售收入73027.03元,经核实,从2024年7月到2025年12月实际销售额为2256316.35元,属于编造虚假计税依据的违法行为。

图源/微博

这反映出企业对加盟门店的管理、品控监管存在漏洞,长期来看会影响品牌口碑,制约企业发展质量的提升。

这家零食头部企业虽凭借规模扩张实现了短期业绩增长,但财报数据背后的规模质量、盈利模式、行业竞争及内部治理问题,都是其发展过程中不可忽视的隐患。

3

试水新鲜零食

面对主业增长瓶颈,据新黄河报道,全新新鲜零食品牌“有·推荐”首店已在武汉开业,鸣鸣很忙董事长晏周以天使投资人身份入股。

图源/新黄河

不过鸣鸣很忙对外明确表示,该品牌与上市公司无关。

根据公开报道,“有·推荐”的商业形态为短保新鲜、现制现售,产品涵盖肉类零食、辣味零食、烘焙糕点、坚果果干、饮料等细分品类,彻底跳出零食量贩“低价走量、海量SKU”的核心逻辑,主打“每日鲜选、少添加、短保质期”理念,精准切入传统量贩零食的空白地带。

与鸣鸣很忙主业动辄上千个SKU不同,其SKU以“少而精”策略提升消费者决策效率,同时降低损耗、提升周转。

当前,鸣鸣很忙传统量贩零食主业竞争激烈,单纯依靠存量业务精细化调整较难支撑长期价值提升,寻找新破局点成为必然。而作为上市公司,新业务试错直接关联股价与股东利益,高风险内部试错可能引发业绩变脸、估值下杀,通过体外布局实现风险隔离,成为其战略试水的理性选择。

“有·推荐”作为独立新品牌,切入短保现制零食赛道,以差异化定位破解主业困局,产品上避开低价内卷,聚焦鲜卤、短保烘焙等高感知、高溢价品类,以品质溢价打破主业“薄利陷阱”;财务上,新品牌的初期投入、亏损与业绩波动均不纳入上市公司财报,既能守住核心利润基本盘,又能以低风险成本换取战略试错灵活性,保留估值想象空间。

值得注意的是,这一布局虽充满机遇,也暗藏风险。供应链与品控方面,短保产品对“当日产当日销、全程冷链”要求极高,供应链响应偏差易导致损耗,远高于传统零食,且自建中央厨房、冷链物流投入巨大,一旦出现食品安全问题,将直接重创品牌口碑。

运营层面,新鲜零食偏餐饮化,人力、设备、损耗成本偏高,单店盈利模型仍需验证,且区域口味差异大,全国复制易出现“水土不服”,同时其客单价高于主业,可能面临提袋率下滑的转化压力。

此外,几全多、金粒门等玩家加速扩张,传统商超、便利店也纷纷切入鲜食赛道,产品同质化竞争加剧,而“有·推荐”与鸣鸣很忙主业独立运作,难以快速复用2万余家门店的渠道资源实现降本增效,后续若计划纳入上市体系,还需解决合规、利益分配等一系列问题。

长期来看,若“有·推荐”模式成熟并形成规模,有望成为鸣鸣很忙的第二增长曲线,突破主业低毛利天花板。通过将这一高毛利、高壁垒的新业务逐步与主业形成战略协同或纳入上市体系,公司将实现盈利结构根本性优化,从单一平价量贩形象,升级为覆盖大众与品质、长保与短保的多元零售生态,进一步提升核心竞争力与长期估值水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。