800万月活用户蒸发,裁员近半!Keep终迎上市后首次盈利

图源/公司财报

运动科技平台Keep交出上市后首份盈利年报。

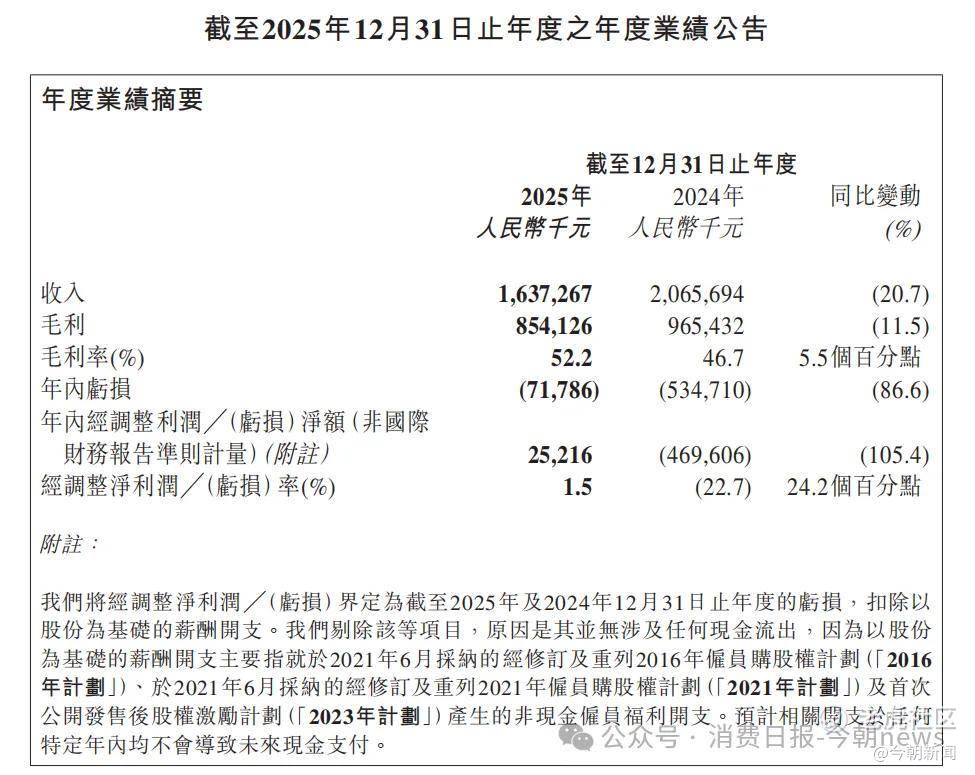

2025年财报显示,Keep全年营收16.37亿元,非国际财务报告准则下经调整净利润2522万元,2024年度经调整4.7亿元亏损。

这是该公司首次实现经调整净利润全年转正,背后的代价却是超800万月活跃用户流失以及会员数量同步减少,呈现典型的“缩量盈利”特征。

用户规模与业务收入双双收缩的背后,是Keep激进的降本策略。

其盈利本质是通过“裁员缩编+业务收缩+费用严控”的“节流”手段实现的,而非主营业务的实质性增长。

过去一年,该公司大幅削减营销投放、收缩低毛利硬件与赛事业务、严控各项费用甚至裁员优化,放弃低效用户与非核心业务,聚焦高毛利会员及消费品业务。

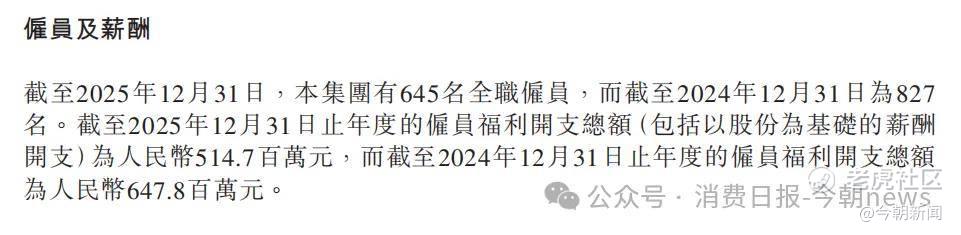

2022年至2025年,Keep全职雇员从1243人持续缩减至645人,累计减少48.11%,接近一半。

图源/公司财报

这意味着,Keep虽实现盈利目标,但用户基数萎缩、增长动力不足,长期发展仍面临严峻挑战。

1

极致降本换盈利:

裁员、砍业务与费用严控

极致降本成为Keep扭亏为盈的关键。

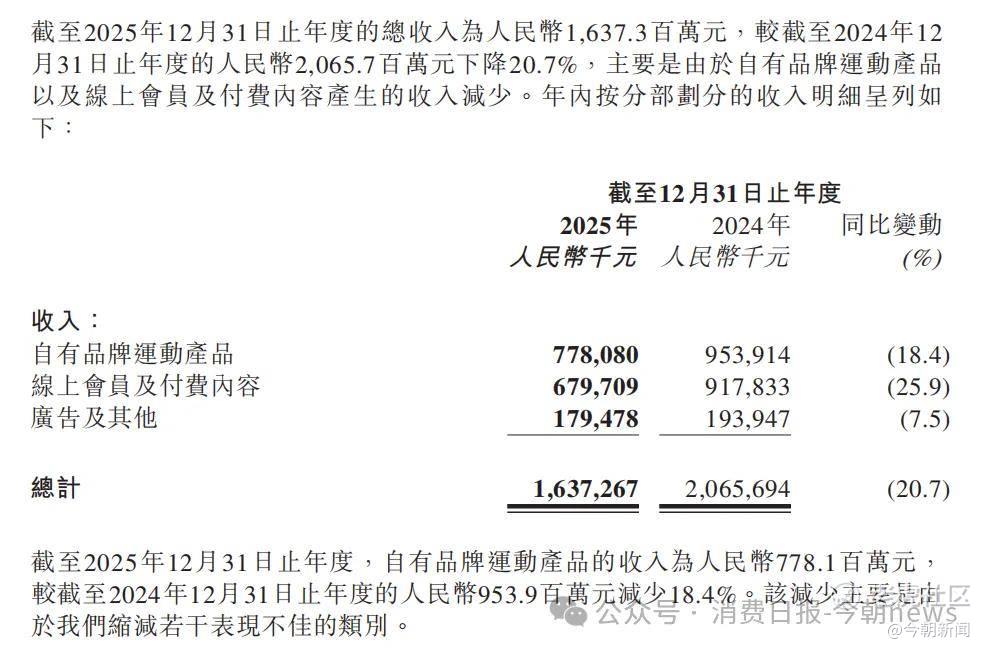

过去一年,Keep营收同比下滑超20%至16亿元,自有品牌运动产品、线上会员及付费内容、广告及其他三大业务板块收入同比全线下滑,降幅分别为18.4%、25.9%、7.5%,背后主要原因在于业务收缩。

图源/公司财报

Keep称,公司主动减少了部分低毛利的硬件产品,如家用大器械、手环的支出,通过主动调整,聚焦核心业务(例如会员订阅,以及健身装备及服饰为代表的运动消费品业务)。

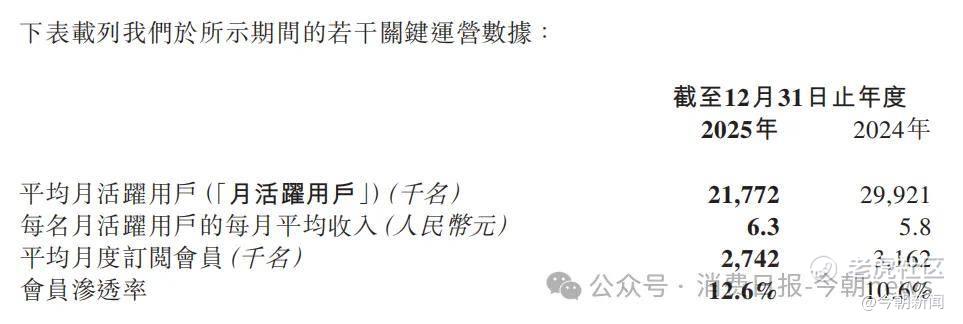

但报告期内,Keep平均月度订阅会员数不增反降,从2024年的316.2万人降至2025年的274.2万人,一年减少42万付费会员。

图源/公司财报

此外,曾为Keep线上会员及付费内容板块贡献大量收入的线上体育赛事业务也变得疲软。

线上体育赛事是Keep设计的线上跑步赛事,用户需要支付20元至179元不等的价格报名参赛,完成比赛目标后即可获得奖牌和虚拟权益。不过,Keep在财报中明确表示,该赛事的收入规模同比显著下滑。

月活跃用户是Keep开展业务的基础,然而,该公司的月活跃用户却持续下滑。

截至2025年,Keep的平均月活跃用户(MAU)及平均月度订阅会员数分别为2177.2万和2和274.2万,月活跃用户较去年同期大幅减少约815万,会员数量也随之同步减少,导致业务收入缩减。

增收失败,Keep只能靠极致成本压缩达成此前立下的盈亏平衡目标。

近两年,该公司大范围裁员、大力减少线上线下推广,并进行业务收缩(缩减低毛利硬件、线上赛事,并逐步关停Keepland)。

2025年,Keep四大费用全面大幅下降。

在大幅缩减品牌投放、流量采买、线下活动的背景下,公司销售及营销开支为4.39亿元,同比下降42.1%,近乎腰斩,仅品牌及市场推广开支就减少2.83亿元。

图源/公司财报

与此同时,Keep还在报告期裁撤掉182名员工。

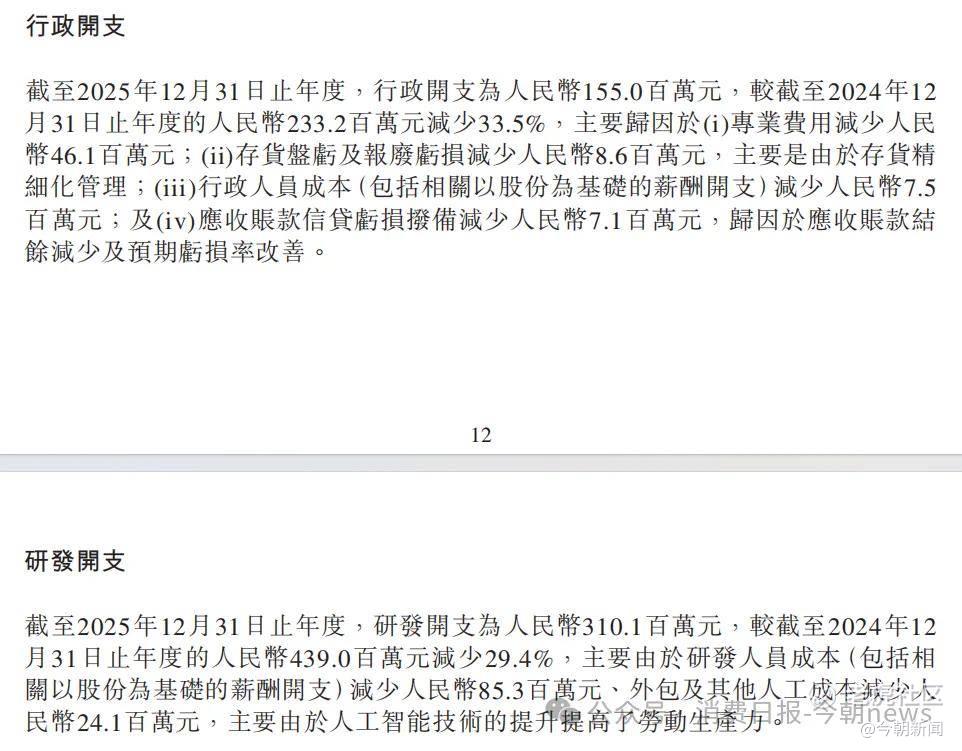

这使得公司全职员工从去年的827人降至645人,实现人员成本削减。叠加专业费用、存货损耗减少,该公司2025年行政开支同比下降33.5%至1.55亿元。

研发开支也随之同比下降29.4%至3.10亿元,其中,研发人员成本、外包人工成本分别减少8530万元、2410万元。

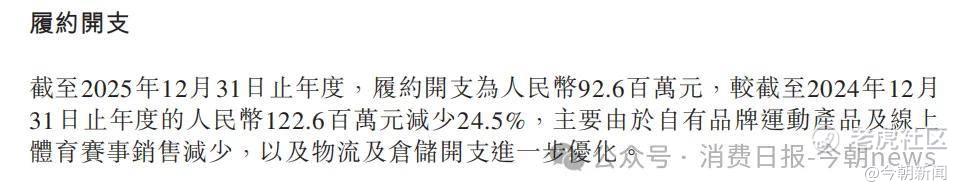

此外,履约开支同比下降24.5%至0.93亿元。

图源/公司财报

成本极致压缩使得Keep实现经调整净利润的首次转正,但持续性难以保证,且这一方式已经出现了“副作用”。

在收缩业务且不拉新的背景下,2025年,Keep平均月活跃用户为2177.2万,同比下降27.24%,单年流失用户数就达800多万。2022年其月活跃用户曾达到3639万,短短三年时间,流失用户数已超1462万,近乎“腰斩”。

2

三年裁掉近半员工,

断臂求生

裁员是Keep扭亏为盈的核心手段之一。

Keep的裁员行动并非一蹴而就,而是呈现出逐年加码的态势。

2023年,该公司便进行了一轮裁员,员工总数从2022年的1243人减少至955人,雇员福利开支总额减少1.27亿元。

此后的两年,Keep裁员节奏仍未放缓。

在2024年11月被媒体曝出新一轮裁员幅度高达10%至15%,且主要集中在线上、国际化和市场等部门后不久,Keep就在发布的财报中佐证了这一点。

当年,公司全职雇员827人,较2023年末的955人同比下降13.4%。

整体来看,从2022年至2025年,Keep全职雇员从1243人持续缩减至645人,三年累计减少48.11%,接近一半。

裁员背后的直接动因是Keep长期深陷亏损泥潭的财务压力。

2019年至2024年,公司经调整净亏损累计高达22.62亿元,2024年单年亏损仍达4.7亿元。

尽管2023年7月Keep以“中国运动科技第一股”身份登陆港交所,市值一度接近160亿港元,但上市后股价持续低迷,到2025年2月市值已蒸发至不足30亿港元。

资本市场对持续烧钱换规模的模式失去耐心,迫使Keep通过极致的成本控制来证明盈利能力。

2025年财报数据显示,公司通过裁员和费用压缩,使营业成本、履约开支、销售及营销开支、行政开支和研发开支分别同比下降28.8%、24.5%、42.1%、33.5%和29.4%,各项费用降幅均高于收入20.7%的降幅。

图源/公司财报

不仅如此,Keep在通过裁员直接削减人力成本这一最大刚性支出的同时,配合业务精简,砍掉低毛利的家用大器械、传统手环等硬件业务及在线赛事等非核心业务,聚焦瑜伽垫、运动服饰等高毛利装备品类,推动整体毛利率从2024年的46.7%提升5.5个百分点至52.2%,连续三年实现增长。

另一方面,公司通过裁员优化组织架构,减少管理层级与冗余岗位,提升运营效率,同时将部分人工运营、内容制作工作转向AI技术替代,推出AI教练“卡卡”并布局运动健康养生虾Keepclaw,以技术手段进一步降低长期人工成本。

图源/公司财报

公司管理层就在财报电话会上表示,裁员与业务收缩是“主动优化资源配置,将有限资源投入高价值、高毛利领域”,目的是实现健康可持续的盈利模式。

然而,这种以牺牲规模为代价的盈利方式代价惨重。

2025年,Keep平均月活跃用户从2024年的2992万骤降至2177万,流失近815万用户;平均月度订阅会员从316.2万降至274.2万。

3

Keep的困局与突围

2015年2月,Keep App正式上线,核心定位是移动健身教练,主打免费、结构化、低门槛的健身课程。

在精准定位健身小白、内容驱动增长、零成本获客(通过百度贴吧、豆瓣小组、微信群等垂直社区靠内容而非广告投放实现用户增长)的策略下,Keep上线105天用户数突破100万,289天突破1000万,不到3年突破1亿。

在将业务规模做大后,Keep于2018年进行商业化探索,主要依靠会员订阅、广告收入和电商销售三重支柱。

其中,会员费提供定制化课程,广告依靠流量池吸引品牌投放,电商销售健身工具、服装和食品等周边。

然而,这套模式很快就暴露出脆弱性。

Keep的“免费内容引流-付费会员转化”模型建立在两个假设之上:用户持续增长和高内容粘性。

但现实是,互联网流量红利已尽,获客成本攀升;同时,健身内容的同质化严重,用户完成训练后缺乏留存动力,平台陷入"宽进严出"的困境。即注册容易,但转化为付费会员并持续活跃极难。

2024年每名月活跃用户平均收入仅5.8元,2025年虽增至6.3元,但绝对值依然过低,单用户价值挖掘严重不足。

内容护城河也被其他平台攻破。

当抖音、B站、小红书等平台涌入健身赛道,Keep标准化的录播课程显得愈发过时。

刘畊宏在抖音直播健身单场观看人数破百万,帕梅拉在小红书的短视频获赞数百万,这些更具个性、更即时互动、更具娱乐性的内容形式,正在分流Keep的核心用户。

而Keep的内容生产模式是签约达人、拍摄课程、上线推送,周期长、成本高、反馈慢,无法与短视频平台的敏捷迭代抗衡。

从数据上来看,Keep的月活跃用户自2023年达到峰值后连续下滑,2025年的约2180万较2023年的约2976万已流失超过四分之一。用户付费意愿疲软,会员渗透率长期在10%左右徘徊,远低于市场预期。

图源/公司财报

在这个过程中,Keep曾试图在不同领域开辟新业务,带动业绩增长,但几乎都以受挫告终。

海外业务是最先被放弃的一块。

2022年,Keep正式停止运营Keep Trainer及Keep Yoga两个海外App,尽管疫情催化了全球在线健身需求,但在美国等成熟市场,Keep面临Peloton、Nike Training Club等强劲对手,免费策略未能换来用户爆发式增长,最终因"整体业务持续亏损"而被迫撤出。

线下场景的扩张同样以失败告终。

2018年推出的Keepland曾承载王宁"成为城市基础设施"的野心,但重资产、重运营的健身房模式与互联网公司的基因格格不入。

从华贸首店到2020年初关闭上海三家门店,Keepland始终未能突破十几家门店的规模瓶颈,最终只能战略收缩,于2024年逐步退出。

2022年推出的元宇宙概念虚拟偶像“里里”,热度最高的课程仅48万人跟练,不足真人版同类课程的零头。

如今的Keep正试图通过All in AI寻找突破口。2025年,公司推出垂直模型Kinetic.ai和AI教练“卡卡”,试图用技术赋能降低内容生产成本,提供个性化训练方案。

然而,AI健身并非蓝海,苹果、谷歌等科技巨头早已布局健康生态,国内字节跳动、百度等也在加速渗透,Keep的技术壁垒和用户数据优势能否转化为竞争壁垒,仍是未知数。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。