从"三国杀"到"保四争三":被禾赛主雷达份额三倍杀,速腾为何连前三都守不住?

数据摆在这里,不用再猜了。2026年2月份车载激光雷达装机量出炉,格局清晰得让人无话可说:

这个排名意味着什么?意味着曾经被津津乐道的"双寡头"格局,已经彻底写进了历史。禾赛不仅守住了第一,而且在"主激光雷达"这个核心赛道上,每两台搭载主雷达的智能汽车,就有一台用禾赛。

而曾经的"双雄"之一速腾聚创,正在被图达通反超,跌出前三。

别再说"12%份额不算低"这种安慰自己的话了。从行业第三滑到第四,看起来只降了一位,实则是从"主流玩家"到"边缘选手"的分水岭。

2024年的时候,大家还在讨论"禾赛和速腾的双雄争霸",2025年变成了"三国杀"——禾赛、**、速腾。到了2026年2月这个数据出来,图达通直接告诉你:这个牌桌已经没你速腾的位置了。

禾赛:什么叫统治力?这就叫统治力

2月份禾赛35%的装机量份额,83949台,数字本身已经说明了一切。但如果只盯着总装机量,你就没看懂这个行业真正的要害。

主激光雷达——车顶或前格栅的那颗“主眼”,负责远距离探测和高精度成像——决定了一辆车智能驾驶能力的上限。补盲雷达可以凑合,主雷达谁敢凑合?在这个核心赛道上,禾赛的市占率超过50%。每两台搭载主激光雷达的智能汽车,就有一台用禾赛。

2025年前向主雷达市场,禾赛41%稳居第一,**28.3%,速腾23.5%,三家合计92.8%。到了2026年2月,市占率 51%,连续 13个月 第一。装机量是老二 2.2倍、老三 3倍——这不是竞争,是降维打击。

禾赛主雷达装机175,444颗,占比超五成。说白了,想做L2+以上的智驾,主雷达基本绕不开禾赛。

禾赛靠的不是价格战。ETX、ATX、FTX三条产品线全覆盖,ATX把价格打到200美元级别,性能冗余足够让15-20万车型也能上激光雷达。这是芯片化降本的硬实力——自研ASIC芯片,把几百颗分立元件集成到几颗定制芯片里,成本曲线指数级下降。2025年,禾赛全年出货162万台,营收30.3亿元,毛利率稳定在40%以上,成为全球第一家全年GAAP盈利的激光雷达公司。同期,速腾还在亏损1.45亿元。

这就是盈利能力和亏损的根本差距。不在一个维度竞争。

速腾 vs 图达通:老三让位,这不是偶然

2月份数据显示,图达通市占率16%,速腾12%,4个百分点的差距在赢家通吃的激光雷达赛道意味着"主流"与"边缘"的分水岭。更关键的是产品结构:图达通补盲占比超六成,Q1出货18.14万台(同比暴增340%);速腾几乎全是主雷达,补盲仅1433颗,产品线单一成硬伤。

客户结构高下立判。图达通Falcon坚持1550nm方案(探测500米、0.05°角分辨率),绑定蔚来NT2.0全系标配,Q1仅蔚来就贡献超5.5万台订单(占比86%),同时拓展极氪、路特斯等高端品牌。速腾虽客户众多(比亚迪、零跑、吉利),但集中于15万级走量车型,且首个定点客户小鹏2026年转向纯视觉,MX放量受限。

盈利能力的分化更致命。图达通2025年营收11.02亿元,毛利率由负转正至7.9%,亏损收窄24%,高端路线规模效应显现。速腾虽营收19.41亿元,但ADAS业务陷入"以价换量"困境:2025年销量增长17.2%,营收反降17.2%,单价从2600元跌至1800元,毛利率仅19.1%(远低于禾赛40%+)。Q4单季盈利含6840万政府补助,经营层面依然吃紧。

技术路线的选择决定了终局。图达通死磕1550nm高端长距主雷达,在40万以上市场建立护城河,客户切换成本极高。速腾则陷入全能困境:MX性价比不及禾赛,M3高端化品牌支撑不足,机器人业务单价从8100元暴跌至2300元,重蹈"增量不增收"覆辙。当2026年"1主+N补"成为标配,缺乏补盲产品线的速腾与主补兼备的图达通已非公平对决。

一句话:老三的位置,图达通坐稳了。速腾再不拿出爆款补盲或真正盈利的第二曲线,第四都可能保不住。

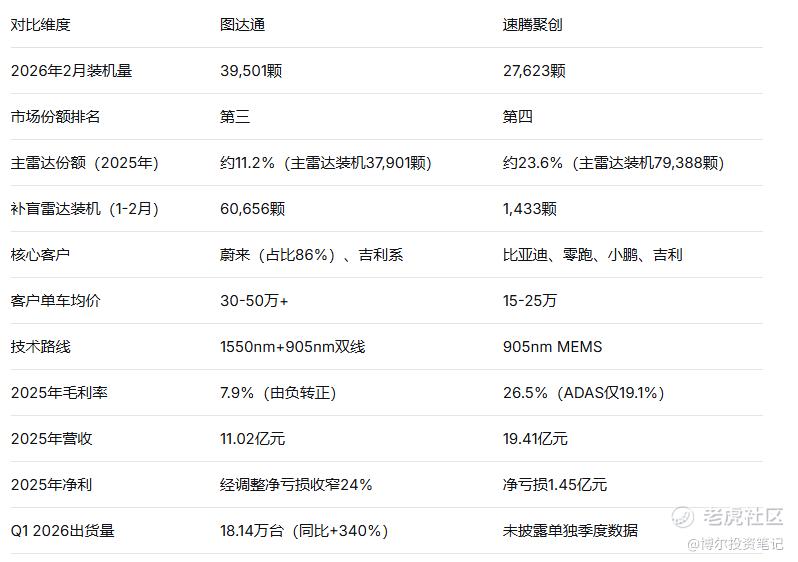

为了让大家看得更清楚,我直接把两家拉出来做一个全面对比:

数据来源:NE时代1-2月装机数据、各家2025年报、图达通Q1出货量公告

这张表说明了一个残酷的事实:图达通用更小的营收规模、更窄的客户面,在高端市场建立了一个高利润质量的基本盘;而速腾用更大的营收、更广的客户群,换来的却是低利润、高亏损、客户随时可能流失的风险。 图达通的客户结构单一,但单一客户的含金量高;速腾的客户结构分散,但每个客户都在压价,赚不到钱。

为什么"主激光雷达"才是真正的话语权?

做投资,得看本质。激光雷达分很多种,补盲雷达、侧向雷达、后向雷达……但主激光雷达才是决定一辆车智能驾驶能力上限的核心部件。补盲雷达可以用便宜的,主雷达谁敢凑合?

禾赛在主雷达市场超过50%的市占率,意味着它掌握了定价权。当ATX把价格锚定在200美元,竞争对手要么跟进压缩利润,要么失去市场份额。这是一个典型的规模效应+技术壁垒双重碾压的格局。2025年禾赛ADAS出货量138.1万台,同比增长202.6%。速腾2025年ADAS出货量只有60.9万台。三倍杀,不夸张。

2026年:格局已定,未来可期

我一直认为,2026年是激光雷达行业的关键年份。L3自动驾驶商业化提速,政策层面北京、上海、深圳等地的高快速路测试许可陆续放开,消费者对智能驾驶的付费意愿在提升。这些变量叠加,会推动主激光雷达从"高端选配"变成"中端标配"。

禾赛已经把2026年全年出货量目标定在300-350万台的级别。当时有人觉得激进,但2月份的数据出来后,这个目标的实现概率正在快速上升。禾赛已经实现了全年盈利,不需要靠融资续命,可以用利润反哺研发,形成正向循环。禾赛还在从"车载激光雷达公司"向"3D感知平台"转型,机器人激光雷达JT系列已经量产,宇树科技人形机器人搭载禾赛JT128,割草机、无人配送车都在用。禾赛在机器人领域的出货量,已经超过速腾聚创了。

再看速腾。速腾2025年机器人及其他产品销量30.3万台,同比增长超10倍,增速确实惊人,但单价从8100元降到2300元,增速的含金量打了折扣。机器人业务能不能成为真正的第二增长曲线,取决于能不能稳住单价、改善利润,而不仅仅是冲量。

数据不会说谎。禾赛在主激光雷达市场的统治力,**的补盲策略配合智驾方案,图达通的高端定位和补盲放量,速腾在第四名这个位置上的挣扎——每个数字都在告诉我们应该关注什么。

格局已定,未来可期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。