美股下周将会爆涨,你相信"光"吗?

“2028年的产能,两个季度内卖完。”

“美国云巨头的AI资本开支,看不到尽头。”

这是光电器件龙头 Lumentum(LITE) 首席执行官 Michael Hurlston 周五在东京接受采访时,对美国云巨头 AI 资本开支给出的最直接定调。

如果说过去市场还在担心,AI 叙事是不是已经接近见顶,那么 Lumentum 抛出的这组信息,几乎是在重新定义整个光学板块的估值逻辑:

订单锁定:目前所谓的“售罄”,不再是软性意向,而是签署了具有法律效力的不可取消协议。这意味着 2028 年的收入已经基本进入“保险箱”。

时间跨度:仅仅在两个季度前,行业能见度还在 2027 年徘徊,但现在管理层明确表示,2028 年的产能已被抢空。

扩产斜率的极致:尽管过去两年产能已疯狂翻了 12 倍,但大厂客户(如英伟达、微软、谷歌)依然在每天追问每一季度的增量交付。这说明 AI 数据中心对光互连的需求,已经从“景气周期”转变为“产能极限挑战”。

为什么不能外迁?

既然供不应求,为什么不去别的国家大规模铺产能?

Hurlston 给出的答案是:因为 磷化铟器件 不是普通制造业,它本质上是“精密工艺”与“工业黑盒”的结合。

环境变量极其苛刻:高端磷化铟器件的生产,对水质、温度、湿度乃至生产线的微小震动都有极其严苛的要求。这不是简单的组装,而是复杂的半导体工艺物理实验。

供应链无法平移:以日本相模原工厂为例,其周边形成的特种材料供应商、工艺专家以及精密加工网络,是长达数十年的工业积淀。这种“工业黑盒”无法通过资本投入在短期内实现快速复制。

时间成本的博弈: LITE 甚至在寻找日本老旧电子厂房进行改造,只为缩短投产周期。现在的瓶颈已不再是订单,而是物理空间、制造体系以及高端 InP 工艺本身的复制难度。

换句话说,这不是单纯的扩产问题,而是一个全球少数玩家才具备能力的精密制造壁垒。

估值逻辑的暴利重估

以往光模块被视为强周期行业,但这一次:

英伟达背书: 3 月,英伟达分别向 LITE和 COHR注资 20 亿美元。这不只是资金支持,更像是英伟达通过资本手段,对底层光学产能进行提前绑定和战略锁仓。

盈利弹性: 摩根大通在最新报告中对 LITE 极其看好,预测随着 CPO(光电共封装)和 OCS(光路开关)的规模化,其 CY28 每股盈利(EPS)有望突破 36 美元。

定价权正在反转:行业已进入“卖方市场”。以前是供应商求订单,现在是大厂为了锁定未来三年的产能,必须提前签署协议并支付溢价。

早在一个月前,美股投资网就发布深度报告,严重看好 LITE 和 COHR

光学板块的“集体共振”

受此消息刺激,光学板块再次开启了狂飙模式:

$Lumentum Holdings Inc.(LITE)$ :盘前大涨 7.6%。当产能被一路锁到 2028 年,市场开始按“高确定性成长”而不是传统周期股来重新定价它。

$COHERENT(COHR)$ :大涨 9.17%,在 LITE 产能封顶后,它是承接全球大厂溢出订单的唯一顶级“军火库”。

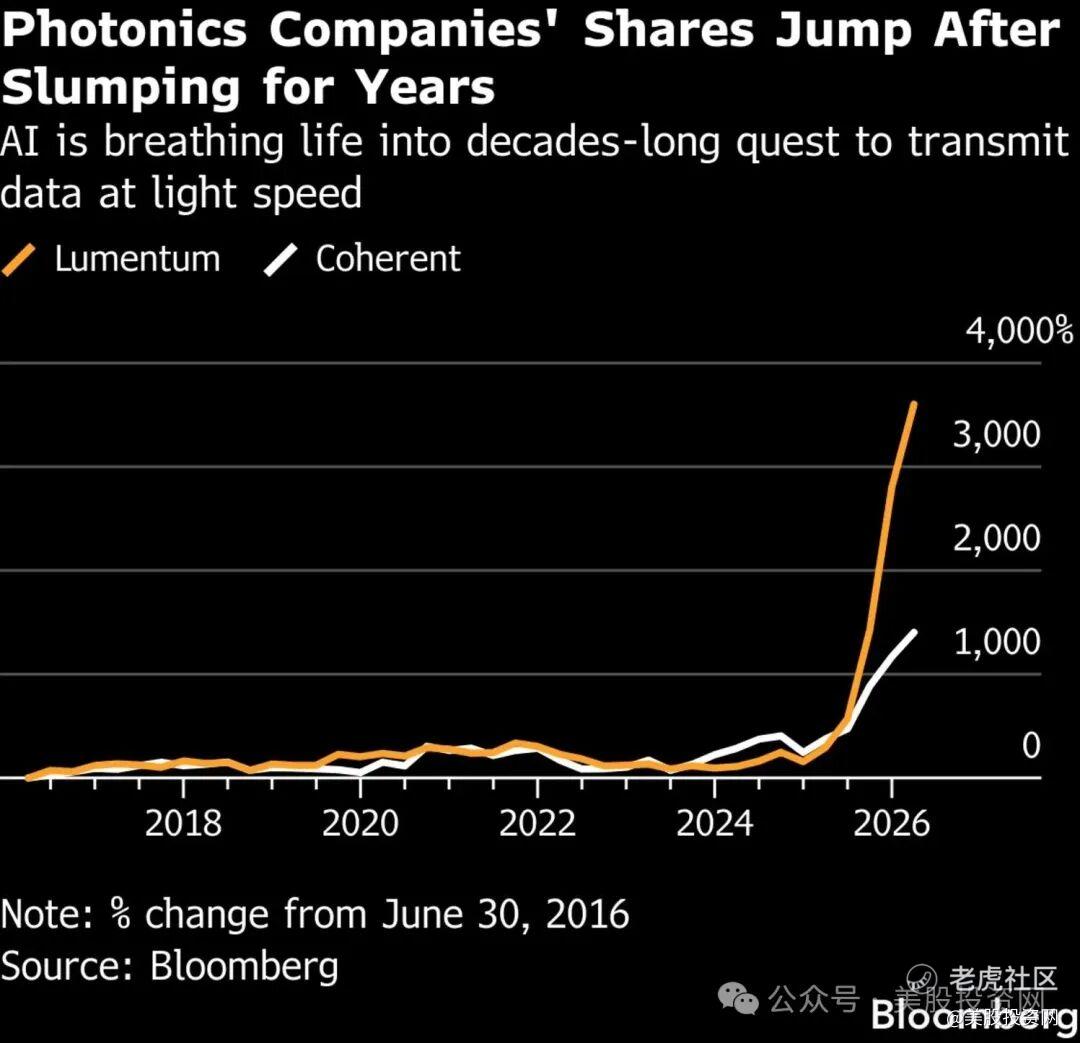

(自2016年6月30日以来,LITE涨约3200%,COHR涨约1100%)

$Applied Optoelectronics Inc.(AAOI)$ :狂飙 15%+。拥有行业领先的 1.6T LPO 量产进度,是资金押注 AI 数据中心设备迭代速度的最强弹性标的。

$POET Technologies Inc(POET)$ :暴涨 16%+。凭借独特的光引擎集成技术,POET 走的是“降低功耗、提升效率”的路线,因此也被资金视为解决 AI 数据中心“电力焦虑”的潜在黑马。

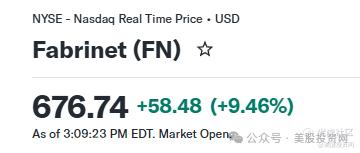

$Fabrinet(FN)$ : 大涨 9.46%。光学赛道的“台积电”,无论谁家的设计胜出,最终都要靠它无可替代的高端精密代工能力将蓝图变成现实。

美股投资网 2026 年必买GLW 同步上涨。全球光纤与玻璃基板霸主,它为 AI 互连提供了最基础的“物理血管”,是整个板块中确定性最高的底层基石。

我们VIP社群在3月9日在125美元附近重新入场GLW,截至目前,这一笔浮盈已经达到36%。

美股投资网早在两篇深度文章——《美股2026年必买10只股【中集】 GLW》以及《美股下一轮AI核心机会不在GPU,而在光电产业链》中,其实已经系统拆解过这个逻辑,并重点介绍了GLW、LITE与COHR在产业链中的位置。

美股投资网认为:AI 的物理极限最终都会卡在“光”与“电”上。当 2028 年的产能都被提前抢购时,投资逻辑已经从“业绩预测”变成了“产能抢占”。下周,市场将继续验证这一逻辑的强度。

CoreWeave 凑齐“四大顶级客户”

就在锁定 Meta 210 亿美元协议的次日,算力租赁龙头 CoreWeave 再次宣布:与 Anthropic 达成多年期数据中心租赁协议。

至此,CoreWeave 的客户名单已全面覆盖全球 AI 四大模型厂商:OpenAI、Meta、Google、以及 Anthropic。 这一信号标志着:在算力极度紧缺的时代,专注于 AI 负载的云计算供应商,正在掌握比传统云巨头更敏捷的分配权。

Anthropic 的 500 亿美金“豪赌”

作为估值 3800 亿美元的独角兽,Anthropic 正在全面提速基础设施建设:

解决响应延迟: 此前 Claude 曾多次因需求过载面临性能不稳定,核心瓶颈在于算力储备。

资本投入: 为支撑模型迭代,Anthropic 承诺向美国境内新建 AI 数据中心投入 500 亿美元。

能源锁定: 本周已联手博通与谷歌,提前锁定 3.5 吉瓦(足以供应约 260 万户家庭)的电力供应。

NBIS同步大涨

受 CoreWeave 头部效应的影响,同赛道的 NBIS 今日表现极强。

其核心驱动力来自双重逻辑:

自建产能的突破: NBIS 刚刚宣布在芬兰开建一座电力容量达 310 兆瓦 的 AI 工厂,并计划在 2026 年底锁定超过 3 吉瓦 的总容量。在 AI 行业,“电力容量 = 收入上限”。

估值体系的对标: CoreWeave 连续斩获顶级大单,让市场意识到:拥有最新英伟达芯片和电力资源储备的租赁商,其确定性极高。投行随后上调了 NBIS 的目标价,本质是对其“资源稀缺性”的重估。

华尔街知名多头、Fundstrat 研究主管 Tom Lee 在最新报告中发出强烈看涨信号。他认为,随着 VIX(恐慌指数) 周四收盘正式跌破 20,市场情绪已完成系统性修复,标普 500 指数有望在未来六个月冲击 7400 点。

判定底部确立的逻辑在于三个信号的重叠:

抗压性增强: 美股开始对油价上涨等“坏消息”免疫,相关性发生逆转。

局势边际转好:停火协议虽脆弱,但地缘溢价最严重的阶段已经过去。

情绪见顶回落: VIX 从 3 月的 30 以上回落至 20 之下,意味着投资者不再恐慌性买入期权寻求保护。

当前组合预示 9.2% 的前瞻回报

Tom Lee 调取了自 1990 年以来的四次相似数据组合(VIX 冲高回落 + 油价高位下跌)。历史经验显示,在这种组合出现后:

1 个月的中位涨幅为 1.3%;

6 个月的中位涨幅为 9.2%。

以当前点位推算,9.2% 的涨幅目标位正指向 7400 点。基于此判断,他将此前避险的能源与原材料板块降级,转而看好 “美股七巨头”、工业、金融以及小盘股。

从 300 亿空头到净买入

除了情绪面的修复,技术性资金的“反手做多”将成为下周最强劲的动力。

美股大数据 StockWe.com 获悉,基于高盛模型预测,动量策略投资者(CTA)正从300亿美元标普500空头转为净买入,预计下周将买入340亿美元平仓并转多,这将显著增强美股多头力量。鉴于短期、中期和长期动量阈值均呈正值,且昨日有38亿美元的MOC买入不平衡。

风险提示

尽管多头情绪升温,但宏观面仍有两层压力需要消化:

通胀反复: 美国 3 月 CPI 同比上涨 3.3%,较 2 月的 2.4% 明显跳升,预示着利率维持高位的时间可能更久。

停火脆弱性: 伊朗武装部队今日发表声明称仍保持戒备,霍尔木兹海峡通行权仍是悬而未决的风险点。

美股投资网观点

目前的盘面逻辑非常清晰:空头被迫平仓 + 恐慌指数下行 + 算力资源锁定。 只要伊朗局势不出现超预期的恶化,在 340 亿增量资金的推动下,美股大概率将延续当前的修复行情。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。