美股最疯狂一幕!卖鞋的改名做AI,股价竟爆涨 800%!

周三美股市场,一只“卖鞋的”公司,突然成了 AI 赛道最靓的仔。

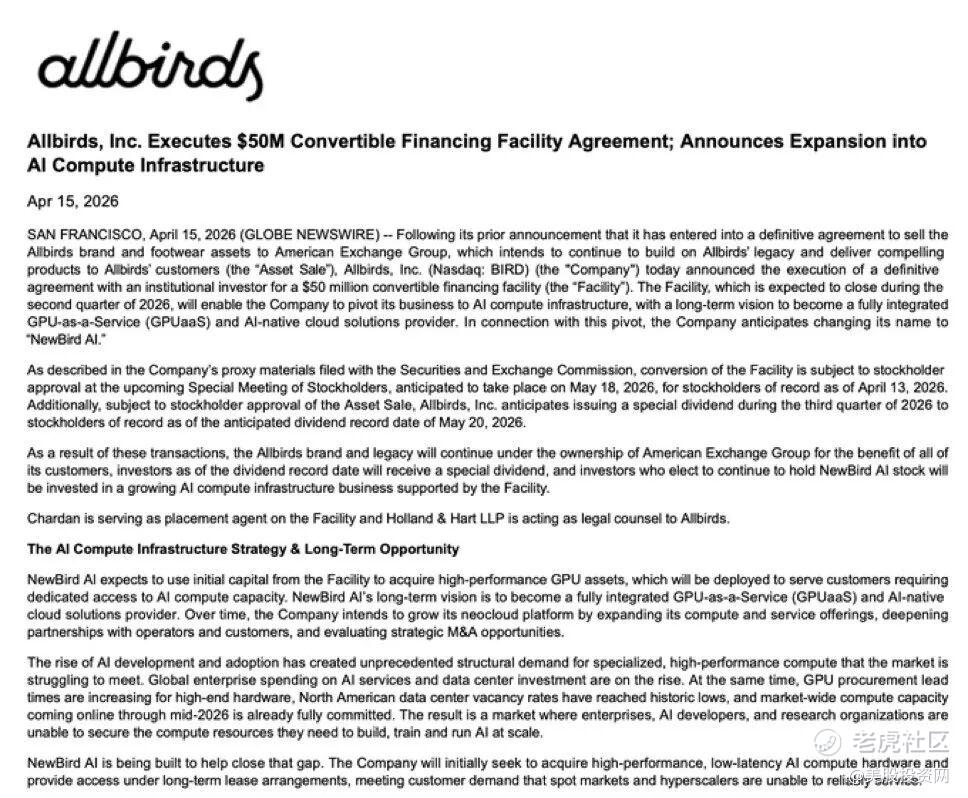

曾经估值接近 40 亿美元、后来股价较高点跌去 99% 的网红鞋履品牌 Allbirds( $Allbirds, Inc.(BIRD)$ ),靠着一纸改名公告和 5000 万美元的可转债融资计划,在美股市场演了一出“改命”大戏。

3900 万 vs 5000 万:太荒诞

Allbirds 先把自己多年经营的鞋履业务和品牌资产,以 3900 万美元的价格卖掉;然后转头拿出 5000 万美元可转债融资,宣布切入 GPU-as-a-Service 和 AI 云服务。

消息出来后,资金直接冲进去,股价盘中一度暴涨 800%+。

这个反差,其实已经把问题说明白了。

在产业买家眼里,这家公司多年积累下来的品牌、渠道、产品和业务,合在一起只值 3900 万美元;但在二级市场眼里,只要它披上一层 AI 外衣,立刻就可以按另一套逻辑重新估值。

所以今天市场买的,根本不是它原来的业务价值,也不是它未来短期内的盈利能力,而是它突然多出来的那层 “AI 壳”属性。

5000 万美元连个水花都算不上

从专业基建角度看,5000 万美元放在今天的 AI 算力竞争里,根本不算什么钱。

别说和微软、亚马逊、谷歌这种平台级玩家比,就算放在一个正常的数据中心扩容框架里,这笔钱也只能买到非常有限的一小块起步算力。

它买不来真正的技术壁垒,买不来规模化集群,更买不来平台级的客户基础和持续扩张能力。

所以,市场今天显然不是在认真推演 Allbirds 会不会真变成一家有竞争力的 AI 基础设施公司。

市场真正定价的,是另一件事:它终于拿到了一张“重新上桌”的门票。

以前它是一只死气沉沉、没人想看的零售股;

现在它摇身一变,变成了一只可以被塞进 AI 叙事里的新票。

这才是今天股价暴涨背后最核心的逻辑。

2026 版的“改名即暴涨”

这类走势,老交易员一看就明白,这就是 Long Blockchain 的 2026 翻版。

当年一家卖饮料的公司,因为把名字从“长岛冰茶”改成了“长链区块链”,股价一天暴涨近 300%。后来呢?业务没有实质进展,概念退潮之后,公司最终走向边缘化,留下一地鸡毛。

今天的 Allbirds,当然不是完全一样的故事,但市场给它的定价方式,几乎是同一种味道。

当资金愿意为一个几乎没有技术积累、没有数据中心资产、没有成熟客户基础的转型故事,支付这种级别的天价溢价时,逻辑够不够硬,已经不是最重要的了。

真正重要的是三件事:

情绪有没有共振,题材能不能点火,故事够不够有想象力。

这种票为什么最容易被做成妖股?因为它精准踩中了短线游资最喜欢的全部兴奋点:

低价 + 小盘: 极小的资金量就能掀起滔天巨浪;

低预期 + 旧壳: 之前已经跌到了尘埃里,没有任何基本面负担;

新故事 + 弱约束: 既然业务还没落地,就没法用业绩去证伪,全靠一张嘴。

所以结论是:今天的 Allbirds 涨的是“AI 壳”的稀缺性。对于专业交易员来说,这当然可能是一笔高弹性的机会;但它同时也是一个非常强的风险信号。

美股投资网认为,当市场开始大规模奖励这种“改名游戏”的时候,通常说明两件事:

第一,核心 AI 资产的估值已经进入“恐高区”;

第二,资金开始往边缘垃圾资产里下沉,去追求更极致的弹性。

这往往意味着,接下来行情的波动率、换手率和分歧度都会明显抬升。

行情未必马上结束,但玩法已经开始变危险了。

特斯拉AI芯片里程碑!

今天特斯拉大涨近 8%,创下近几个月最强单日表现之一,直接催化剂是马斯克宣布:特斯拉 AI5 芯片已经完成流片。 $特斯拉(TSLA)$

对芯片来说,流片意味着设计完成,正式进入制造验证阶段;对特斯拉来说,这不是一句普通的技术更新,而是一个真正的工程里程碑。

但如果你把这件事只理解成“特斯拉又有一颗新芯片了”,那就浅了。

“

AI5 流片改变市场对 TSLA 的估值框架

过去市场看特斯拉,一直很拧巴。

你拿它当车企看,估值太贵;

你拿它当软件公司看,又不够纯;

你拿它当机器人公司看,兑现还远。

所以 TSLA 最大的争议,是它到底该按什么公司去估值。

AI5 流片这件事,至少让市场更认真地去看另一种可能:

特斯拉不只是 AI 的应用端,它正在往更底层的算力能力走。

这也是为什么市场会对这条消息给出这么强的股价反馈。华尔街分析师提到AI5 被市场视为特斯拉 physical AI 战略的重要底座,目标应用包括车辆、Optimus 机器人和数据中心。

当然,这里要说清楚,市场现在买的是“方向成立”,不是“终局已经兑现”。

比如外界流传的“单芯对标 Hopper、双芯对标 Blackwell、同时成本和功耗更优”这类表述,目前主要还是来自马斯克口径和二手转述,并没有完整第三方验证。

能确认的是:AI5 已经流片,AI6 和 Dojo3 也在推进中;不能确认的是,它现在就已经在性能和成本上全面坐实领先。

“

AI6、Dojo3 和更激进的芯片供给计划

马斯克在宣布 AI5 流片时,同时提到了 AI6、Dojo3 等后续芯片仍在研发中;而在 3 月,也有媒体报道过他曾表示,特斯拉下一代 AI6 可能在 2026 年 12 月完成流片。

这意味着特斯拉现在想做的,不只是设计一颗更强的自动驾驶芯片,而是把 芯片设计、自动驾驶算法、机器人场景、终端硬件 这些关键环节尽量往自己手里收。

说白了,过去特斯拉更多是在“用芯片”;现在市场开始相信,它想做的是更深度地掌握芯片路线图本身。

这个级别就不一样了。

因为一旦市场接受这个叙事,TSLA 的对标关系就不会再只盯着传统车企,而会部分往更贵的框架靠:更像苹果式的垂直整合,也更像拥有自研算力故事的 AI 平台公司。这个映射未必会一步到位,但 AI5 流片确实让这种估值讨论更有抓手了。

“

打在特斯拉最贵的三条叙事上

第一条,是 FSD。

自动驾驶往后拼的,本质就是边缘推理能力、功耗、成本和迭代速度。如果底层芯片更多掌握在自己手里,路线图和优化节奏都会更主动。

分析师表示,市场把 AI5 视为 robotaxi 和 AI edge computing 方向的重要进展。

第二条,是 Optimus。

机器人这个故事最怕的,不是没有 demo,而是算力、成本和量产闭环下不来。AI5 如果未来真能同时支撑车辆和机器人,那它对 Optimus 的意义就不只是“又一颗芯片”,而是更接近平台级底座。

第三条,是更大的 芯片供给与基础设施想象。

这也是最激进、最容易被写过头、但又最有张力的一层。3 月的报道显示,马斯克当时公开谈到所谓的 Terafab 计划,理由是现有供应商扩产速度追不上他对未来 AI 芯片需求的预期。

但这里一定要讲事实边界:Terafab 目前更像是高风险、高资本开支的远期构想,而不是已经落地并被验证的制造能力。 美股投资网认为,若特斯拉真往这条路推进,资本开支可能非常重,市场甚至已开始讨论 2026 年大额 capex 对自由现金流的压力。

一句话总结:

今天特斯拉上涨,表面上是 AI5 流片,实质上是市场开始重新给 TSLA 的 AI 身份定价。

它还远远谈不上兑现终局,但至少这一步,已经不再只是讲故事了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DominicBeck·04-20这种改名炒作的把戏,迟早要还的。点赞举报

- Lydia758·04-16阅点赞举报