2026哪家香港保险公司值得选择?看看五维综合实力排名(最新版)

保险,是衔接银行存款与股票投资的关键金融纽带——它兼具存款的稳健底色,却能实现更高收益回报,需承担适度风险;拥有优于股票的安全属性,却需牺牲短期流动性,换取长期确定性。选择一家保险公司,本质上是选择一位能跨越经济周期、坚守承诺、持续履约的长期金融伙伴。本文依托2026年香港保险市场最新数据、香港监管新规,聚焦普通投资者最关注的五大核心维度,构建专业、客观的评估体系,对香港主流保险公司进行全面测评与排名,拆解各梯队核心优势与风险点,为您的投保决策提供精准、可落地的参考,助力避开投保陷阱。

一、评估模型构建:以稳健为底线,以兑现为核心,拒绝片面评判

1.1 模型设计核心原则

保险资金的长期属性与保障本质,决定了本次评估框架必须坚守四大核心原则,打破行业“重规模、轻履约”的片面评判逻辑,确保评估结果贴合普通投资者核心需求:

• 底线优先:保险公司倒闭概率极低,但一旦发生,将对投保人造成不可挽回的损失。因此,信用评级与偿付能力是评估的首要底线指标,从源头规避隐性风险,绝不让“风险隐患”被忽视。

• 兑现为本:保险合同的核心是“未来兑现的承诺”,无论是分红给付、理赔服务还是现金价值提取,历史兑现能力直接反映公司的履约意愿与实际实力,因此赋予其最高权重,拒绝“口头承诺”,只看真实数据。

• 规模支撑:资产管理规模(AUM)是公司资源掌控力、风险抵御能力的核心基础。规模越大,越能实现全球化资产配置,捕捉稀缺投资机会,分散单一市场波动风险,为长期履约提供坚实保障。

• 服务护航:保单持有周期往往长达数十年,从投保咨询、保全变更到理赔给付,售后服务的效率与质量,直接决定投保人的长期持有体验,是投保决策中不可缺位的重要考量。

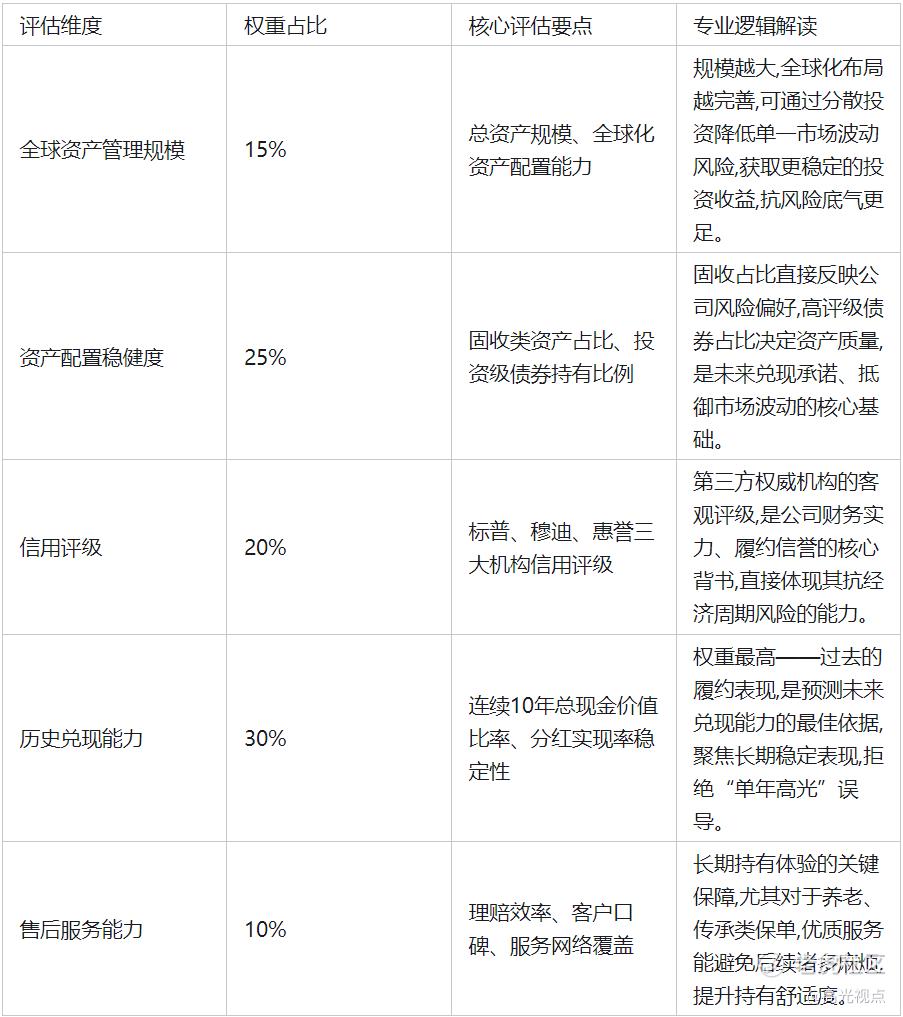

1.2 五维权重设计(精准匹配投资者核心关切)

设计逻辑补充:本次评估打破“规模至上”的传统误区,将历史兑现能力(30%)置于首位,凸显保险“说到做到”的核心本质;资产配置稳健度(25%)紧随其后,筑牢未来履约的资产基础;信用评级(20%)提供外部权威佐证,规避隐性风险;资产管理规模(15%)提供风险抵御的基础支撑;售后服务(10%)保障长期持有体验,全方位匹配普通投资者“安全第一、兑现优先”的核心需求,让排名更具参考价值。

二、五维评分标准与核心数据(2026最新实测,精准可查)

2.1 全球资产管理规模(15%):规模决定抗风险底气

资产管理规模直接决定保险公司的风险抵御能力与全球投资布局实力,规模越大,应对市场波动的能力越强,具体评分标准如下:

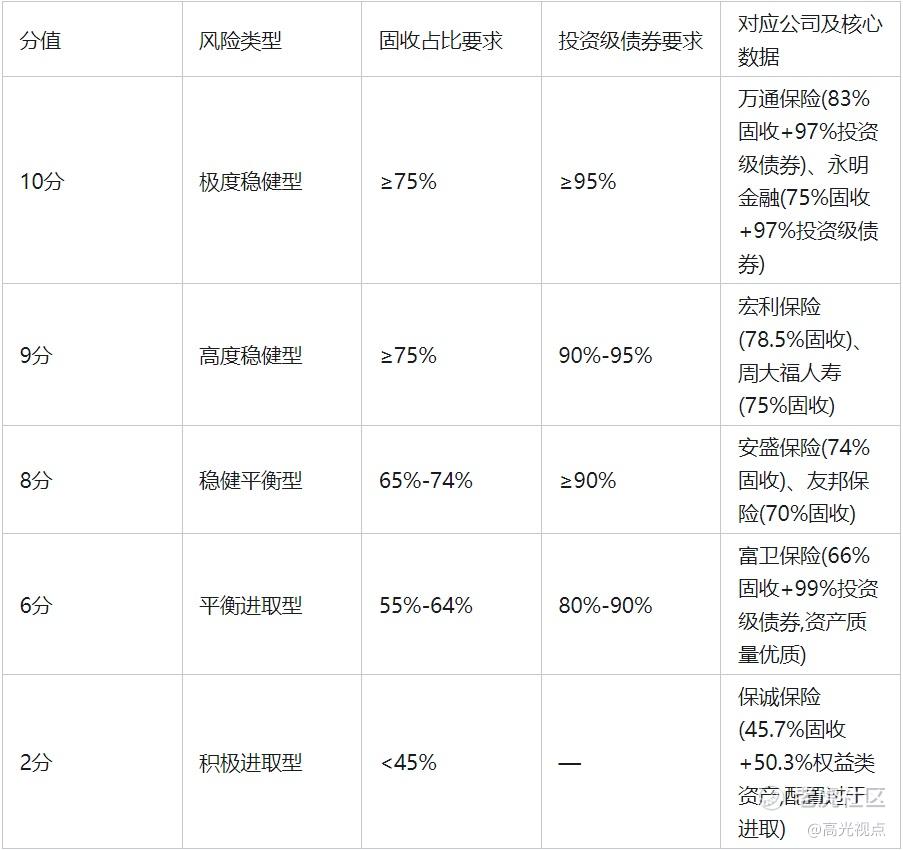

2.2 资产配置稳健度(25%):稳健是兑现的前提

资产配置的稳健性直接决定保险公司未来的履约能力,固收占比与投资级债券持有比例是核心评估指标,具体评分标准如下:

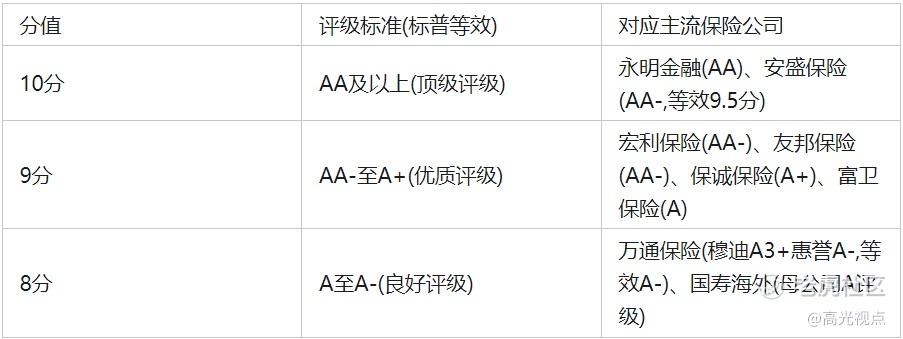

2.3 信用评级(20%):第三方权威背书,拒绝隐性风险

本次评分基于标准普尔等效评级,兼顾穆迪、惠誉两大权威机构评级参考,确保评估结果客观公正,有效规避隐性风险,具体评分标准如下:

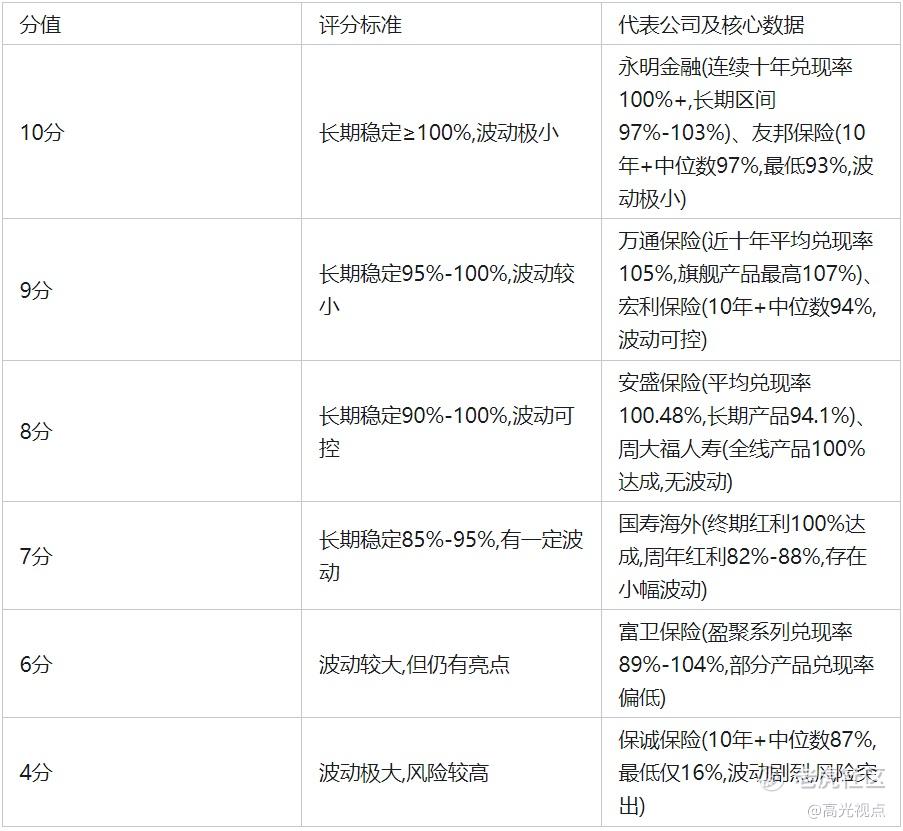

2.4 历史兑现能力(30%):核心指标,用数据说话

核心评估指标为连续10年总现金价值比率、分红实现率稳定性,拒绝“单年高光”误导,聚焦长期履约能力,具体评分标准如下:

2.5 售后服务能力(10%):长期持有,服务为王

核心评估维度为理赔效率、客户口碑、服务网络覆盖,聚焦“投保后”的实际体验,具体评分标准如下:

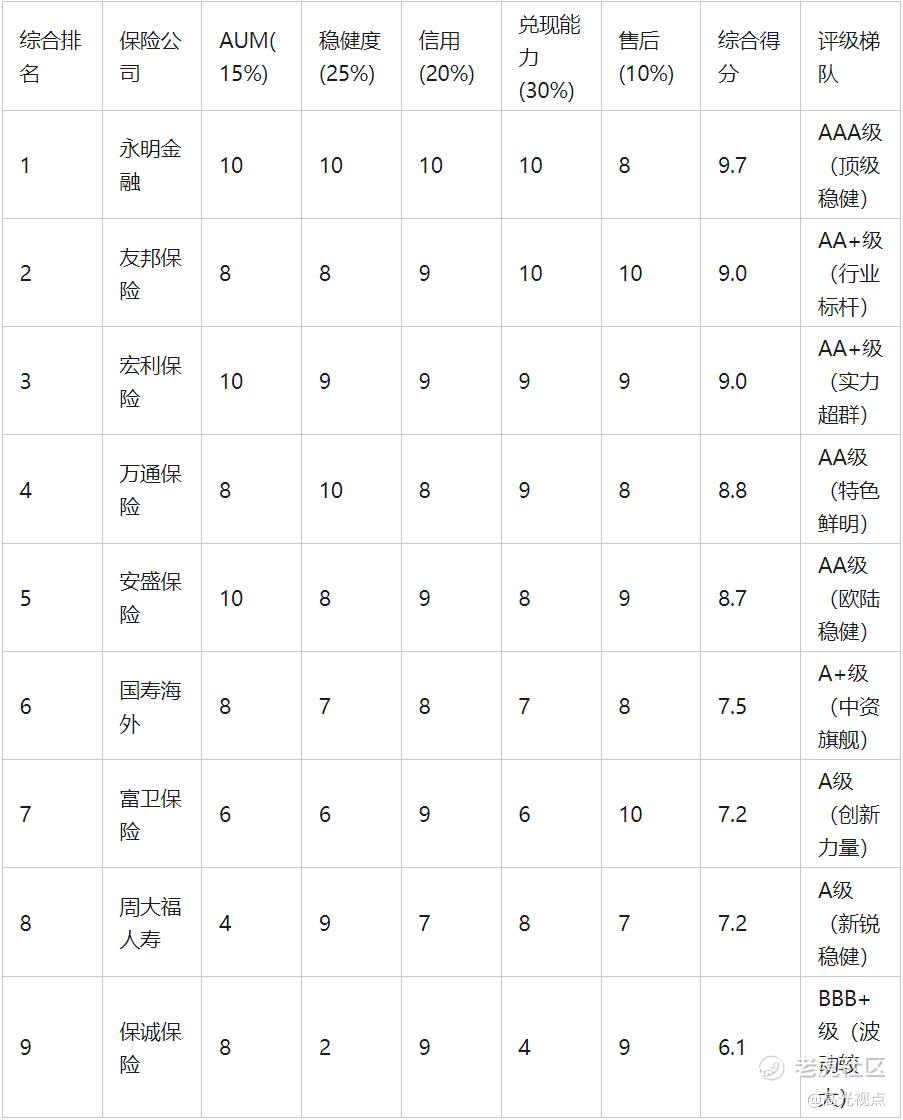

三、2026香港保险公司五维综合得分与排名(完整版)

结合上述五大维度评分标准,综合计算各保险公司得分,形成2026年香港主流保险公司五维综合排名,清晰呈现各公司实力梯队,便于精准对比选择:

四、各评级梯队深度解读(精准匹配需求,避坑指南)

第一梯队:AAA级(顶级稳健,零踩坑首选)

永明金融(9.7分)——五维均衡的“履约王者”

• 核心优势:跻身万亿级资产管理规模(10分),资产配置极度稳健(固收75%+97%投资级债券,10分),标普AA顶级信用评级(10分),连续十年兑现率100%+(10分),五大维度几乎无短板,抗经济周期风险能力行业顶尖,是行业内“稳健+兑现”双标杆。

• 适配人群:追求极致确定性的保守型投资者、有长期养老规划、财富传承需求的人群,尤其适合看重“长期稳定兑现”、不愿承担过多风险的投保人,是养老、传承类保单的首选。

第二梯队:AA+级(行业标杆,综合实力突出)

友邦保险(9.0分)——历史兑现能力的“行业标杆”

• 核心优势:历史兑现能力无可挑剔,10年+保单兑现率中位数97%,最低93%,波动极小,履约稳定性行业领先;售后服务行业顶尖,香港代理人网络最完善,咨询、保全、理赔服务便捷高效,客户体验极佳。

• 稳健表现:固收占比70%,投资级债券占比达标,资产管理规模达5000亿-10000亿美元,标普AA-信用评级,稳健性有充分保障,无明显风险隐患。

• 适配人群:看重品牌知名度、需要完善售后服务的客户,对分红实现率确定性要求高的中长期投资者,尤其适合首次投保港险、希望获得便捷服务的人群。

宏利保险(9.0分)——规模与稳健并重的“退休规划专家”

• 核心优势:万亿级资产管理规模(10分),固收占比78.5%(9分),10年+兑现率中位数94%(9分),规模与稳健兼顾,抗风险能力突出;作为香港强积金最大供应商,退休产品设计优势明显,适配各类长期养老需求,产品灵活性高。

• 特色定位:聚焦退休规划,产品线丰富,能满足不同年龄段、不同需求的养老资金配置需求,是补充养老资金的优质选择。

• 适配人群:追求规模效应、看重退休规划的中长期投资者,适合希望通过港险补充养老资金、实现稳健增值的人群。

第三梯队:AA级(特色鲜明,适配特定需求)

万通保险(8.8分)——稳健与创新兼顾的“年金利器”

• 核心优势:资产配置最稳健(固收83%+97%投资级债券,10分),近十年平均兑现率105%(9分),稳健性突出,履约表现超预期;拥有市场独有的12种年金转换选项,可灵活适配不同养老领取需求,是养老规划的专属利器。

• 发展亮点:资产管理规模达2853亿美元(8分),近年来增速明显,综合实力持续提升,逐步向第一梯队靠拢。

• 适配人群:兼顾资产稳健增长与养老确定性的投资者,对年金转换功能有明确需求、希望灵活规划养老资金领取方式的人群。

安盛保险(8.7分)——全球巨头的“欧陆稳健代表”

• 核心优势:资产管理规模断层领先(超1万亿美元,10分),标普AA-信用评级(9分),全球投资布局完善,投资风格偏向欧陆稳健,风险控制能力极强,能有效抵御全球市场波动。

• 稳健表现:固收占比74%,平均兑现率100.48%,长期履约能力稳定,不追求短期高收益,注重长期稳健增值。

• 适配人群:看重全球品牌影响力、偏好欧陆稳健投资风格的投资者,适合追求长期稳定收益、不追求高波动、注重资产安全的人群。

第四梯队:A+级及以下(按需选择,警惕风险)

国寿海外(7.5分)——中资背景的“稳健代表”

• 核心优势:中资央企背景,公信力强,终期红利100%达成,对终期红利确定性要求高的人群友好;依托中资背景,在政策适配、客户信任度上有明显优势。

• 需重点关注:周年红利波动较大(82%-88%),短期收益稳定性不足,适合能接受小幅波动的人群。

• 适配人群:偏好中资背景、对终期红利确定性要求高,能接受周年红利小幅波动的投资者,尤其适合看重品牌公信力、希望获得稳定终期收益,用于中长期财富规划或传承的人群,适合对中资品牌有强烈偏好、不信任外资机构的投保人。

富卫保险(7.2分)——服务领先的“创新型选手”

• 核心优势:售后服务堪称行业标杆,96%的索偿率+最快2天快速理赔,数字化服务体系完善,线上保全、理赔操作便捷,能极大减少投保人后续麻烦;标普A信用评级,资产质量优质(99%投资级债券),虽整体兑现率有波动,但核心产品仍有亮点。

• 需重点关注:资产管理规模仅为中型(2000亿-5000亿美元),资产配置偏向平衡进取(固收66%),部分产品兑现率偏低(89%-104%),波动较大,短期收益稳定性不足,不适合追求极致稳健的人群。

• 适配人群:将服务体验放在首位、看重理赔效率和数字化服务的投资者,适合能接受收益小幅波动,更在意投保后便捷性的人群,尤其适合经常使用线上服务、希望减少线下繁琐流程的年轻投保人。

周大福人寿(7.2分)——新锐稳健的“中资新锐”

• 核心优势:资产配置高度稳健(固收75%,9分),全线产品终期红利100%达成,无波动,履约确定性强;依托周大福集团背景,品牌认可度较高,服务体系逐步完善,基础服务有充足保障,适合追求简单、稳定的投资者。

• 需重点关注:资产管理规模较小(500亿-2000亿美元),抗市场波动能力相对较弱,售后服务仍在完善中,仅能满足基础服务需求,缺乏高端定制化服务,不适合对服务体验要求极高的人群。

• 适配人群:偏好中资背景、追求产品简单稳定、对终期红利确定性有要求的投资者,适合资金规模适中、不追求高收益,仅需基础保障和稳健增值的普通投保人。

保诚保险(6.1分)——波动较大的“高风险选项”

• 核心优势:品牌知名度高,服务体系成熟(9分),理赔流程规范,代理人网络完善;标普A+信用评级,第三方权威背书较强,核心优势集中在品牌和服务,适合对品牌有执念、能承受高风险的人群。

• 需重点警惕:资产配置过于进取,固收占比仅45.7%,权益类资产占比高达50.3%,导致历史兑现率波动极大(10年+中位数87%,最低仅16%),风险突出,存在无法兑现预期收益的可能性,是本次排名中风险最高的主流保险公司。

• 适配人群:仅适合高风险承受能力人群,且必须严格筛选具体产品,仔细核查目标产品的历史兑现数据,不适合保守型、稳健型投资者,也不适合用于养老、传承等对确定性要求高的长期规划。

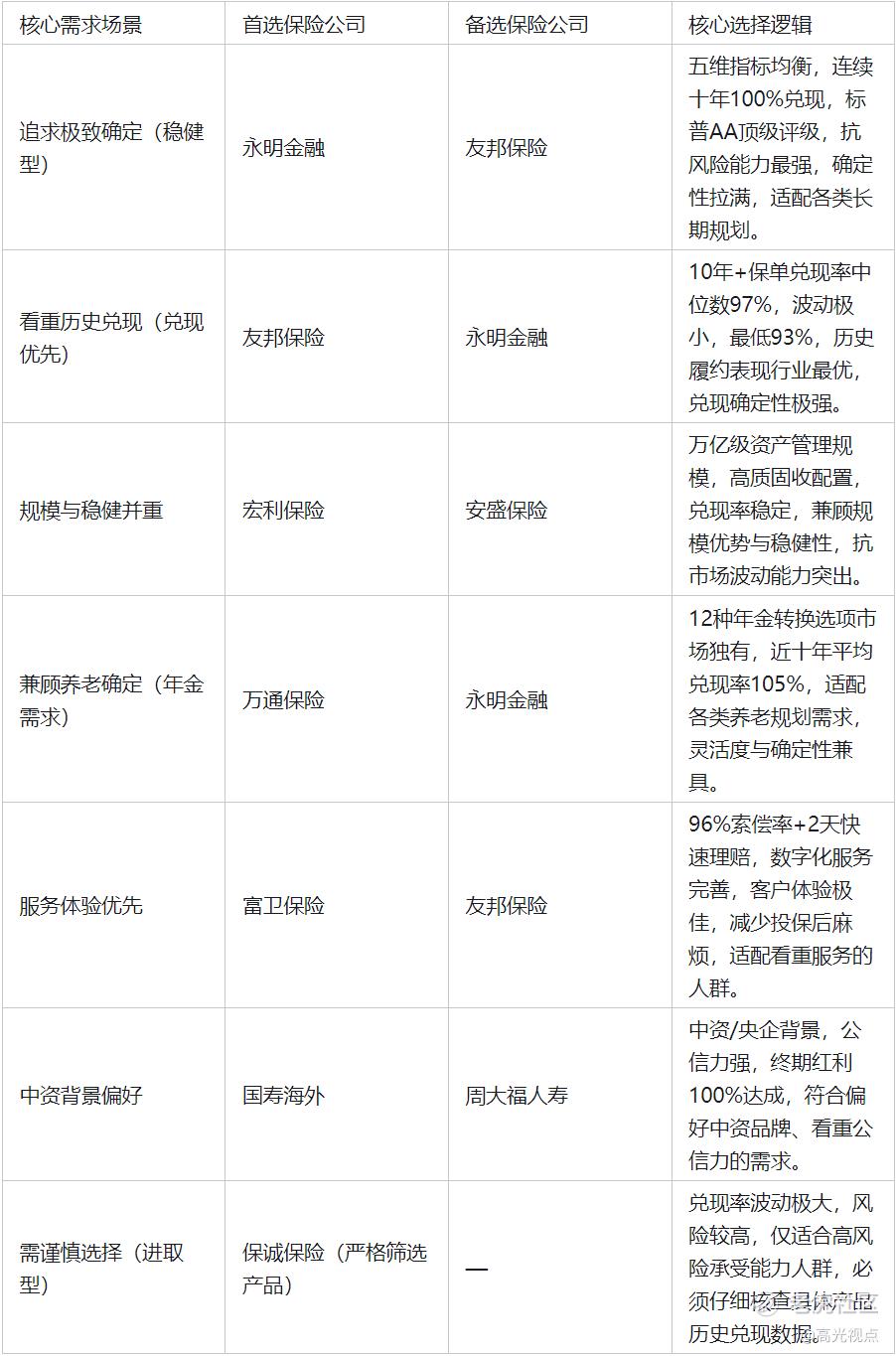

五、分需求场景选择指南(精准匹配,不踩坑)

结合各保险公司核心优势与风险点,按不同核心需求场景分类,给出明确的选择建议,帮你快速匹配适配的保险公司,避开投保陷阱,无需盲目对比:

六、结语:稳健优先,兑现为本,选对伙伴方能行稳致远

保险的核心价值,从来不是“高收益”,而是“确定性”——它比银行存款收益更高,却无需承担股票般的高风险;比股票更稳健,却需牺牲短期流动性,换取长期承诺的兑现。选择保险公司,本质上是在寻找一位能跨越经济周期、坚守履约承诺、陪伴您走过数十年的长期金融伙伴。

基于本次五维评估模型的全面分析,我们可以得出清晰结论:

• 永明金融以9.7分的高分登顶,五维指标均衡无短板,是追求极致确定性投资者的首选,尤其适合养老、传承类长期规划。

• 友邦保险与宏利保险以9.0分并列第二,分别在历史兑现能力和规模稳健性上各具优势,适配不同需求的投资者。

• 万通保险以8.8分紧随其后,在资产配置稳健度和年金转换功能上独树一帜,是养老规划的优质选择。

• 安盛保险作为全球巨头,以欧陆稳健风格立足AA级,适合看重品牌与长期稳定的投资者。

• 保诚保险因资产配置过于进取、兑现率波动极大,排名靠后,选择时需格外谨慎,避免踩坑。

最终建议:投保前,先明确自身核心需求——是追求绝对确定性、看重历史兑现,还是需要养老规划、偏好优质服务?无需盲目追求“品牌名气”或“高收益宣传”,结合各公司的核心优势,匹配自身需求,才能选到最适合自己的保险公司。记住:没有一家公司适合所有人,但总有一家公司,能精准匹配您的长期需求,为您的财富与保障保驾护航。

数据来源

• 1. 沃保网:穿越周期的“铁三角”三维评估模型(2026年3月)

• 2. 会计学堂:8家港险公司投资策略大起底(2026年3月)

• 3. 香港保险资讯网:2026年香港保险公司排名

• 4. 界面新闻:香港保险公司推荐(2026年最新)

• 5. 会计学堂:2026港险榜单曝光(含核心数据)

• 6. 知乎专栏:富卫中心开幕与售后服务升级解读

• 7. 各香港保险公司官网2025年度分红实现率及财务报告

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。