美股IPO动态|零营收也能上市?Metals Royalty Co 凭什么引爆资本市场

当地时间 2026 年 4 月 8 日,纳斯达克资本市场迎来一位特殊的新成员 ——Metals Royalty Co(股票代码:TMCR)。这家以直接上市(DPO)模式登陆美股的企业,既无传统 IPO 的募资环节,也暂无任何经营性收入,却在上市首日上演了过山车式行情:开盘价 15 美元,盘中最高冲高至 21.38 美元(涨幅 156.05%),最终收于 14 美元,仍录得 67.66% 的单日涨幅,总市值定格在 7.71 亿美元。TMCR 的异军突起,不仅刷新了市场对 “零营收企业” 的估值认知,更揭开了深海关键矿产这一新兴赛道的资本狂欢序幕。

一、DPO 模式破局:不募资的上市逻辑

TMCR 的上市之路从一开始就与众不同。与传统 IPO 通过发行新股募集资金不同,其采用的直接上市(DPO)模式核心特征鲜明:不新增股份、不设定固定发行价、不向公司注入任何募集资金,仅实现现有股东持有的 5506 万股股份公开流通。这种模式的选择,与公司轻资产运营的定位高度契合。

从本质来看,TMCR 的 DPO 上市更像是一场 “流动性解放运动”。一方面,它为早期私募投资者、产业合作方提供了便捷的退出渠道,无需承担传统 IPO 的高额承销费用与漫长路演周期,上市成本大幅降低;另一方面,通过纳斯达克的平台曝光,公司成功吸引全球资本关注,为后续潜在的特许权资产收购、战略合作搭建了资本市场桥梁。值得注意的是,尽管模式创新,TMCR 仍严格遵守 SEC 监管要求,完成了 Form F-1 注册声明的提交与审核,确保了信息披露的完整性与合规性,为投资者提供了基础保障。

这种 “不募资却高估值” 的上市案例,在矿产领域实属罕见。其背后的核心支撑,是全球能源转型背景下,市场对关键矿产特许权资产的稀缺性定价 —— 投资者买单的并非当下的营收,而是未来深海矿产开发的巨大想象空间。

二、核心资产直击痛点:2% 特许权背后的万亿赛道

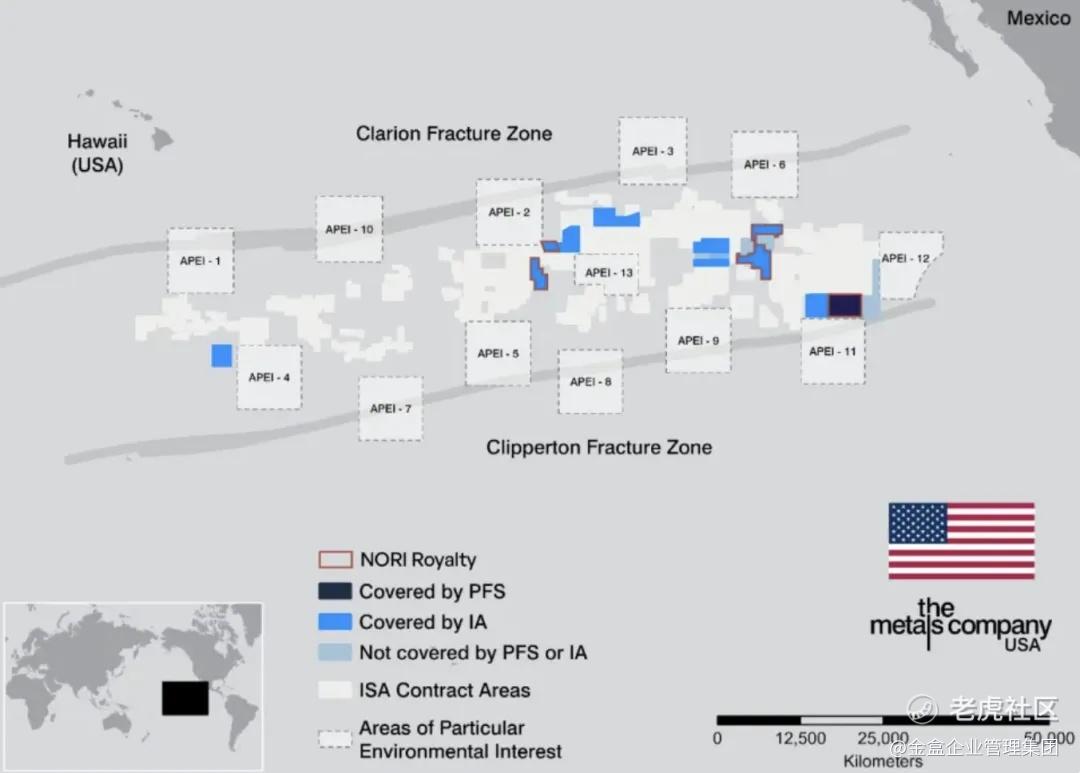

TMCR 的全部价值,浓缩于一项单一却关键的资产:位于东北太平洋克拉里昂 - 克利珀顿区(CCZ)NORI 矿区的 2.0% 毛收入超额特许权(Gross Overriding Royalty)。这个由纳斯达克上市公司 The Metals Company(TMC)主导开发的深海项目,瞄准的是海底富含镍、钴、铜、锰的多金属结核 —— 这些正是新能源汽车电池、电网升级、国防工业不可或缺的核心原材料。

从行业趋势来看,TMCR 的资产布局精准踩中了全球关键矿产短缺的痛点。国际能源署(IEA)数据显示,清洁技术投资已创下历史纪录,关键矿产需求将迎来数十年的持续增长,仅美国市场在 2030 年前仍将面临严重的关键金属供应缺口。而传统陆地矿产开采面临资源枯竭、环保压力、地缘政治风险等多重制约,深海矿产作为替代供应来源,正成为各国战略布局的焦点。NORI 矿区总面积达 74830 平方公里,其多金属结核储量足以支撑全球新能源产业多年需求,TMCR 凭借 2% 的特许权权益,无需承担勘探、开采、环保等任何运营风险,即可分享项目商业化后的长期收益与大宗商品价格上涨红利。

更具想象空间的是项目的产业链协同。底层运营商 TMC 已与全球领先的海洋工程集团 Allseas、韩国锌业等企业建立战略合作,计划在日本、印度尼西亚搭建陆上加工基地,并长期规划美国本土炼油转型,形成 “深海开采 - 远洋运输 - 陆地加工” 的完整产业链闭环。TMCR 作为特许权持有者,将全程享受这一产业链的价值传导,其收益弹性远超传统陆地矿产特许权项目。

三、股权结构:专业背书筑牢信心

股权结构方面,TMCR 呈现出 “产业资本 + 专业投资机构” 的多元化格局。其中,项目运营商 TMC 持有公司 25.15% 的股份,形成深度利益绑定;全球知名海洋工程集团 Allseas 等产业方的入股,不仅带来了资本支持,更有望在技术、供应链等方面提供协同赋能。稳定且优质的股东结构,为公司核心资产的推进与未来资产扩张奠定了坚实基础。

四、机遇背后的三重风险:零营收企业的估值拷问

尽管市场对 TMCR 的未来充满期待,但这家零营收企业的投资逻辑仍暗藏多重风险,需要投资者保持清醒认知。

首先是商业化落地风险。截至上市之日,NORI 矿区尚未获得商业生产许可,仍处于前期开发与审批阶段,TMCR 当前无任何经营性收入,净利润处于亏损状态,亏损主要来自管理费用与财务费用。未来收入的兑现高度依赖矿区审批进度与开采效率,若出现政策变动、技术突破不及预期等情况,将直接影响公司的盈利时间表。

其次是行业竞争与政策风险。关键矿产特许权赛道已吸引众多传统矿业巨头与专业投资机构布局,TMCR 面临激烈的优质资产争夺压力。同时,深海采矿作为新兴领域,全球监管政策仍在完善中,环保组织对深海生态的担忧可能引发监管收紧,增加项目推进的不确定性。

最后是估值合理性风险。按照 2025 年 12 月私募融资估值,TMCR 整体估值约 2.92 亿美元,而上市后市值已飙升至 7.71 亿美元,短期估值涨幅显著高于项目开发进度。若核心项目商业化进程不及市场预期,可能引发估值回调压力,考验投资者的长期持有信心。

结语:关键矿产浪潮中的差异化玩家

TMCR 以 DPO 模式登陆纳斯达克,本质上是全球能源转型与资本市场创新结合的产物。其轻资产、高弹性的特许权模式,精准契合了投资者对关键矿产赛道的配置需求;而深海矿产这一新兴领域的稀缺性,为公司打开了巨大的成长空间。但需要警惕的是,零营收企业的估值高度依赖未来预期,项目审批、技术突破、政策变化等任何一个环节的不及预期,都可能引发市场情绪波动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。