港股周报:宝济药业一日闪崩近66%,恒指节前失守26000点

本周,恒生指数收于25776.53点,较上周下跌约0.78%;恒生科技指数收于4871.32点,较上周下跌约0.63%。本周恒指在4月29日重回26000点后,4月30日再度回落并失守26000点。宏观层面,政治局会议释放稳增长与稳地产信号,一度带动港股风险偏好回暖;但美联储决议、日本央行决议、油价上行和外围利率预期仍对成长股估值形成扰动,港股短线仍处在政策预期与外部压力交织的环境中。

油价逼近120美元,中东风险继续压制港股风险偏好

本周港股最重要的外部变量仍是油价和中东局势。4月29日,布伦特6月原油期货收涨6.1%,报118.03美元/桶,盘后进一步触及120美元附近。油价上行的影响不只体现在“三桶油”和高股息能源股走强,也会通过通胀预期、海外利率预期和企业成本预期影响整体估值,尤其对航空、消费、科技成长等板块形成压制。本周港股虽然在4月29日出现明显修复,但外部能源冲击仍限制了风险偏好的进一步扩张。

美联储维持利率不变,沃什提名推进使市场开始交易政策换届

美联储4月29日维持联邦基金利率目标区间在3.5%至3.75%不变,但这次会议的看点不只是“按兵不动”,而是内部投票分歧明显扩大,8票支持维持利率、4票反对,是1992年以来最分裂的一次利率决定。同一天,特朗普提名的下任美联储主席人选凯文·沃什通过参议院银行委员会关键投票,提名将进入参议院全院表决。港股需要面对的不只是当前利率水平,也包括美联储换届后的政策风格变化:如果沃什上任后更强调削减资产负债表、收紧前瞻指引,科技和成长股面对的海外流动性环境未必很快转松。

政治局会议定调稳增长,地产和资本市场信心获得修复

4月28日中央政治局会议成为本周港股反弹的重要政策背景。会议提出要用好用足宏观政策,保持流动性充裕,保持人民币汇率在合理均衡水平上基本稳定,并强调努力稳定房地产市场、扎实推进城市更新、稳定和增强资本市场信心。4月29日港股反弹中,内房、保险、券商、港交所等方向均有表现,说明市场对政策表述的反应较为直接。不过从行情性质看,这更像是政策预期带来的估值修复,而不是地产基本面已经全面反转。

内地工业利润和PMI保持韧性,经济修复定价没有中断

本周公布的内地经济数据整体偏稳。国家统计局数据显示,1至3月全国规模以上工业企业利润总额16960.4亿元,同比增长15.5%;4月制造业PMI为50.3%,较3月回落0.1个百分点,但仍处于扩张区间。这组数据说明工业和制造业修复没有中断,为资源品、工业、部分制造和科技硬件板块提供了基本面支撑;但PMI只是小幅扩张,非制造业也有压力,因此市场对经济修复的定价仍偏谨慎。

日本央行鹰派按兵不动,亚洲市场利率环境仍不轻松

日本央行本周维持短期政策利率在0.75%不变,但投票结果为6比3,三名委员主张加息至1.0%。这说明日本央行没有立即加息,但内部对通胀和能源价格的警惕已经明显上升。日本央行本身不是港股的直接定价核心,但它和美联储分歧、油价冲高一起,构成了亚洲市场“利率难快速下行”的外部背景。港股本周的修复更多依赖政策和低位板块反弹,而不是全球流动性重新宽松。

内房股受政策定调带动集体修复

板块层面,内房股是本周最清晰的修复方向之一。4月29日,港股内房股震荡走高,中国海外发展涨近8%,中国金茂涨超6%,绿城中国涨超5%,华润置地、越秀地产涨超4%,万科企业涨超3%。触发因素主要来自政治局会议对房地产市场的表述,尤其是“努力稳定房地产市场”和“扎实推进城市更新”。这条主线的核心不是销售数据已经明显回升,而是政策预期改善后,低估值地产链先出现估值修复。

港交所一季报创新高,IPO和交易活跃度继续支撑交易所主线

4月29日,港交所公布2026年第一季业绩,收入及其他收益82.03亿港元,同比增长20%;股东应占溢利51.88亿港元,同比增长27%,收入和溢利均创历季新高。业绩增长主要来自现货及商品市场成交量上升,带动交易及结算费增加。叠加本周港股IPO热度延续、商米科技上市首日大涨,市场对港股融资和交易活跃度的关注继续升温。

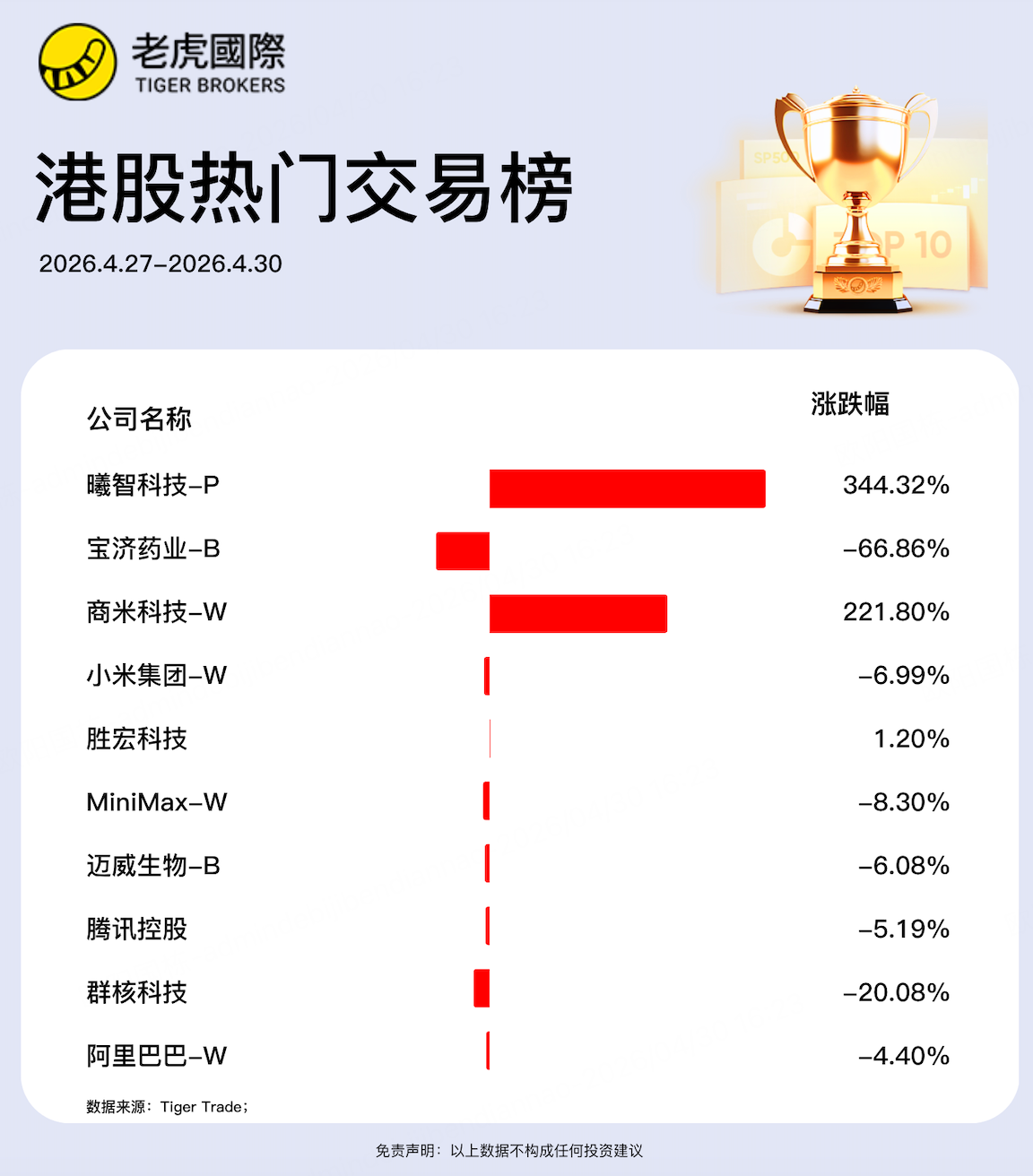

本周老虎用户热门交易个股

小虎周报点评:

-

新股仍是本周最强交易主线,曦智科技-P涨344.32%、商米科技-W涨221.80%,短线资金继续集中在新上市标的。IPO个股虽股价较发行价有较大上涨,但二级市场价格波动极大,投资者需谨慎参与。

-

宝济药业-B 4月30日午后闪崩,当日暴跌65.55%,本周下跌66.86%,主要因年报披露后市场重新定价其2025年亏损扩大至3.95亿元,同时前期股价涨幅过大,高估值压力被集中释放。

-

互联网平台股普遍回调,小米集团-W、腾讯控股、阿里巴巴-W分别下跌6.99%、5.19%、4.40%,核心权重对市场情绪形成拖累。

-

前期热门成长股继续承压,MiniMax-W跌8.30%、群核科技跌20.08%,AI应用和设计软件方向仍未修复。

本周港股大事件

-

港股市场4月29日集体反弹并收复26000点,恒生指数收报26111.84点,4月以来累计上涨约5.34%;恒生科技指数收报4910.02点,4月以来累计上涨约5.60%。

-

中共中央政治局4月28日召开会议,提出“努力稳定房地产市场,扎实推进城市更新”,并提到稳定和增强资本市场信心

-

港股内房股4月29日上涨,中国金茂收涨11.33%,中国海外发展收涨8.89%,万科企业收涨7.04%。

-

深圳4月29日发布房地产新政,4月30日起福田区、南山区和宝安区新安街道定向放宽限购,符合条件家庭可在核心区增购1套商品住房。

-

美联储4月29日维持联邦基金利率目标区间在3.50%至3.75%不变,投票结果为8票赞成、4票反对。

-

沃什的下任美联储主席提名4月29日获美国参议院银行委员会批准,之后将提交参议院全体投票。

-

日本央行4月28日以6比3投票维持短期利率目标在0.75%不变,3名委员提议加息至1.0%。

-

港交所4月29日公布一季度业绩,收入及其他收益82.03亿港元同比增长20%,股东应占溢利51.88亿港元同比增长27%。

-

港股新股市场4月28日至29日连续出现高涨幅首挂,曦智科技-P首日收涨383.62%,商米科技-W首日收涨241.11%。

-

美国商务部上周要求多家芯片设备公司停止向华虹半导体部分工厂供应特定设备,报道提到限制涉及Fab 6及8a等设施。

-

中国平安4月28日披露一季报,一季度归母营运利润407.80亿元同比增长7.6%,中国平安H股4月29日收涨6.08%。

-

比亚迪股份4月28日发布一季报,一季度营业收入1502.25亿元同比下降11.82%,归母净利润40.85亿元同比下降55.38%。

下周值得关注的大事件

本周五,美国4月ISM制造业PMI数据发布;

本周五起,5月1日,4日,5日,中国沪深及北交所五一劳动节假期休市,南、北向交易关闭;

本周五,港股休市一日,下周正常交易,但南、北向交易保持关闭;

下周三,中国4月RatingDog服务业PMI数据发布;

下周三,美国4月ADP就业人数数据发布;

下周五,美国4月非农数据发布。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。