📊 美股周报:纳斯达克创2020年以来最佳月度涨幅,非农来袭

上周回顾(4月27日–5月1日)

1. 市场降温:标普500与纳指各涨约1%,4月动能放缓

-

市场降温 — $标普500(.SPX)$ 和 $纳斯达克(.IXIC)$ 双双上涨约1%,续创新高; $道琼斯(.DJI)$ 微涨0.5%,仍距三个月前的高点有1.4%差距。

-

美联储换帅 — 美联储维持利率不变;Kevin Warsh接替鲍威尔的提名获参议院小组通过,即将进入全院表决。

-

4月大牛市 — 纳指暴涨15.29%(2020年4月以来最佳月度表现);标普500大涨10.42%(2020年11月以来最佳);道指劲升7.14%(2024年11月以来最强)。

-

财报井喷 — 据FactSet,在科技巨头业绩超预期后,标普500 Q1 EPS增速预期从15.0%大幅跳升至27.1%。

-

GDP反弹 — Q1 GDP年化增长2.0%,较Q4 2025的0.5%明显加速。

-

PCE攀升 — 3月核心PCE升至3.2%,创2023年11月以来新高。

-

非农前瞻 — 3月非农就业反弹至+17.8万(超预期),扭转2月-13.3万的颓势;4月非农数据将于周五公布。

2. 美股板块与个股 — 科技巨头财报+AI基建引领冲锋

标普500 4月暴涨10.42%,创2020年以来最佳月度表现,信息技术板块劲升17.7%。领涨板块: 搜索引擎(+11.88%)、量子计算(+9.34%)领跑;氢能源(+24.07%)受绿色基建政策提振同步飙升。

十大热门个股:

-

$谷歌(GOOG)$ +11.99% — Q1营收飙升22%至1099亿美元,谷歌云增速加速至63%(200亿美元),订单积压环比近乎翻倍至超4600亿美元。搜索收入增长19%,公司上调股息5%至每股0.22美元。

-

$礼来(LLY)$ +8.98% — Q1营收同比增长56%,Zepbound和Mounjaro合计贡献128亿美元。口服GLP-1新药Koundeo获FDA批准,已治疗超2万名患者。全年营收指引上调至820–850亿美元。

-

$美光科技(MU)$ +9.16% — AI驱动的高带宽内存需求远超供应,赋予美光极强定价权。3月财报显示营收达240亿美元(同比暴增近200%),经营利润160亿美元(利润率68%)。

-

$英特尔(INTC)$ +20.69% — Q1业绩碾压共识:营收136亿美元,EPS 0.29美元(预期仅0.01美元)。CEO陈立武的转型战略、代工业务分拆及18A工艺路线图重获市场信心。

-

$卡特彼勒(CAT)$ +7.09% — Q1 EPS 5.54美元(预期4.66美元),营收174亿美元(预期168亿美元)。公司披露创纪录的630亿美元订单积压,管理层特别提及建筑、能源及AI数据中心基建带来的强劲需求。

-

$Visa(V)$ +6.01% — FY2026 Q2营收112.3亿美元(同比+17%,超预期109.6亿),经营利润大增33%至72.3亿美元。股东应占净利润增长32%至60.2亿美元。

-

$特斯拉(TSLA)$ +3.86% — 奥斯汀Robotaxi车队已达135辆活跃运营,计划扩展至休斯顿、达拉斯和凤凰城。能源业务利润率飙升至30%,年化营收逼近200亿美元。

-

$联合健康(UNH)$ +8% — Q1营收1117亿美元,调整后EPS 7.23美元(超预期10%)。医疗护理比率改善至83.9%,2026全年调整后EPS指引上调至>18.25美元(原>17.75美元)。

-

$Meta Platforms, Inc.(META)$ -9.82% — Q1 EPS 10.44美元,营收563亿美元(均超预期)。但公司将2026年资本支出指引从1150–1350亿美元上调至1250–1450亿美元,反映零部件涨价及数据中心成本上升,引发市场担忧。

-

$应用材料(AMAT)$ -6.7% — 三重打击:AI需求疑虑、半导体板块获利了结、地缘政治避险情绪升温,导致股价承压。

3. 港股市场 — 恒指微跌0.8%,科技股震荡中业绩驱动轮动

-

$恒生指数(HSI)$ 下滑0.8%,收报约25,776.53点。五一黄金周前获利了结叠加大型科技股疲软,抵消了能源和芯片股的强势。

-

$恒生科技指数(HSTECH)$ 下跌0.63%,收报约4,871.32点;当周南向资金净流入186.7亿港元。

领涨板块: 港股半导体(+18.66%)、石油ETF(+12.90%)领跑;多行业控股(+16.03%)受跨板块轮动资金推动。

十大热门个股:

-

$中国石油股份(00857)$ +8.38% — 美伊停火不确定性及霍尔木兹海峡供应担忧推动原油维持在95–102美元/桶,上游能源巨头随石油板块同步走高。

-

$宁德时代(03750)$ -13.45% — 电池巨头宣布以每股628.2港元配售6238.5万股H股,较4月27日收盘价675.5港元折价约7%,募资约391.9亿港元。大规模融资计划重创板块情绪,拖累锂电池股集体下挫。

-

$中国海洋石油(00883)$ +6.22% — Q1净利润同比增长7%,受益于油价上涨和产量增长;控股股东持续增持,过去一年累计增持2500万股。

-

$中国平安(02318)$ +3.88% — 市场波动中吸引防御性资金流入;"服务年2026"发布,升级AI极速理赔和全球紧急救援服务,强化科技护城河。

-

$友邦保险(01299)$ +4.04% — 持续 aggressive 回购支撑股价,4月20日单日回购381.7万股耗资3.18亿港元,累计回购已达1.5亿股(占已发行1.4%)。

-

$中国人寿(02628)$ +6.79% — Q1新业务价值同比暴增75.5%,碾压预期;4月29日盘中一度涨超6%,最终录得可观周涨幅。

-

$中芯国际(00981)$ +21.30% — 本周表现最佳蓝筹。DeepSeek V4模型发布,叠加德州仪器和英特尔业绩炸裂,确认中国先进制程产能扩张顺利推进。里昂重申跑赢大市评级,目标价93.3港元,看好AI芯片本土化红利。4月28日单日跳涨7.8%。

-

$小米集团-W(01810)$ -6.93% — 黄金周前大型科技股普遍获利了结,小米随阿里巴巴、腾讯同步下跌;当周大宗交易登记也给股价带来压力。

4. 新加坡市场 — 海峡指数微涨0.21%,市场信号分化

$富时新加坡海峡指数(STI.SI)$ 微涨0.21%,收报4,912.69点。半导体和能源板块上涨,抵消了银行和REITs的疲软。

领涨板块: 通信设备(+22.76%)、半导体(+22.57%)领跑;重型电气设备(+21.88%)受电力基建需求提振。

十大热门个股:

-

$PetroCN HK SDR 1to2(HPCD.SI)$ +9.17% — 新加坡上市港股存托凭证随母公司走高,中东供应担忧推动美油维持在95–102美元/桶。

-

$Delta TH SDR(TDED.SI)$ +5.8% — 泰国电力电子巨头存托凭证上涨,AI数据中心电源需求旺盛;产品覆盖电动车动力总成、通信电源及可再生能源逆变器。

-

$SMIC HK SDR 5to1(HSMD.SI)$ +22.63% — 新交所本周表现最佳蓝筹。TXN/INTC业绩碾压预期,叠加DeepSeek V4于4月24日发布,强化中国AI自主可控叙事。

-

$益资源(EB5.SI)$ +9.75% — 棕榈油生产商延续强势,FY2025净利润3.539亿美元,拟派末期免税股息每股10.20新分;印尼减产及生物柴油需求提供额外助力。

-

$大华继显控股(U10.SI)$ +8.53% — 新加坡最大券商吸引买盘,5月7日除息每股0.12新元;受益于市场成交活跃,市盈率个位数、股息率近5%。

-

$布米达马农业(P8Z.SI)$ +5.61% — 棕榈油种植园公司随First Resources和EB5同步上涨,农产品在地缘政治波动中获得避险资金青睐。

-

$达仁堂(T14.SI)$ +7.19% — 中药批发商及制造商吸引防御性股息猎人;1月派息每股0.352新元(收益率约10%),在震荡市中提供避风港。

-

$永科(AWX.SI)$ +44.97% — 半导体测试解决方案提供商在5月6日Q1财报前暴涨。FY2025营收创纪录达3.993亿新元(同比+5%),AI/HPC测试量激增50%;管理层指引FY2026营收4.6–5.1亿新元。公司重返净现金状态,时隔三年恢复派息。

-

$UMS控股(558.SI)$ +10.10% — 精密半导体设备制造商随板块上涨;市值19.3亿新元,5月7日除息每股0.02新元,持续受益于前端晶圆厂资本支出。

-

$宝德新加坡(F9D.SI)$ +7.17% — 基础设施工程集团房地产部门获得马来西亚3亿令吉(约9000万新元)数据中心建设合同,工程订单积压增至2.48亿新元。

5. 澳洲市场 — 标普/ASX 200微跌0.65%,金融板块展现韧性

-

$标普/澳交所 200指数(XJO.AU)$ 周跌约0.65%。超市、金矿商和能源股疲软,抵消了科技、物流和地产股的涨幅。

领涨板块: 纸制品(+27.27%)、广告(+18.17%)领跑;电子设备和仪器(+16.02%)受全球半导体需求提振。

十大热门个股:

-

$BPH ENERGY LTD(BPH.AU)$ -2.07% — 铁矿石价格逆风拖累"澳洲巨头"。西太平洋银行预测,受全球供应增加和中国钢铁产量减少影响,铁矿石价格到2026年底将下跌20%至83美元/吨。

-

$WESTPAC BANKING CORPORATION(WBC.AU)$ -1.44% — 4月30日券商卖出警报,叠加4月14日交易更新中披露的7500万澳元RAMS抵押贷款组合出售交易费用对报告净利润的冲击,在5月5日半年报前持续施压。

-

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ -1.71% — 5月1日半年报发布前获利了结抵消了业绩后涨幅。尽管ANZ最终现金利润暴增70%并上调股息,但四大行整体疲软令股价承压。

-

$Macquarie(MQG.AU)$ +2.54% — "第六大支柱"银行表现优异。Q3 FY26更新显示资产管理因资产剥离和业绩费激增而大涨,大宗商品和全球市场扩大LNG交易能力。CEO Wikramanayake强调四大部门均有"巨大增长空间"。

-

$GOODMAN GROUP(GMG.AU)$ +2.81% — 工业地产巨头受数据中心动能吸引买盘。开发在建项目半年增长12%至144亿澳元,FY26在建项目预期上调至180亿澳元(原>175亿),数据中心相关贡献上升,推动开发成本收益率至8.1%。

-

$WOOLWORTHS GROUP LTD(WOW.AU)$ -9.87% — 超市巨头在Q3 FY26销售更新后崩盘。总销售额增长4.5%至181亿澳元,但管理层警告"客户谨慎情绪加剧",并指引澳洲食品EBIT增长为中单至高个位数——不再处于上限。新西兰食品销售额以澳元计下跌5.2%。

-

$BRAMBLES LTD(BXB.AU)$ +4.13% — 里昂重申跑赢大市评级,看好数字化转型进展和利润率扩张。托盘和物流龙头目标FY28前利润率提升2个百分点,FY26–FY28年自由现金流超7.5亿澳元。

-

$NORTHERN STAR RESOURCES LTD(NST.AU)$ -3.16% — 尽管金价接近历史高位,金矿商仍面临获利了结。NST在本周前2026年已下跌15%,成本通胀和运营担忧抵消了金价利好。

-

$EVOLUTION MINING LTD(EVN.AU)$ -4.78% — 黄金生产商遭遇更深回调,资金从避险板块流出。EVN 2025年暴涨164%,2026年初至今涨7%,成为市场波动中获利了结的首选目标。

-

$ORIGIN ENERGY LTD(ORG.AU)$ -5.48% — 能源公用事业在Q3 FY26更新后下挫。综合天然气收入环比大跌13.3%至18.6亿澳元,LNG价格和销量均下滑。更糟的是,Octopus Energy FY26 EBITDA指引从0–1.5亿澳元大幅下调至负7000万至正3000万澳元,受英国监管变化和恶劣天气影响。

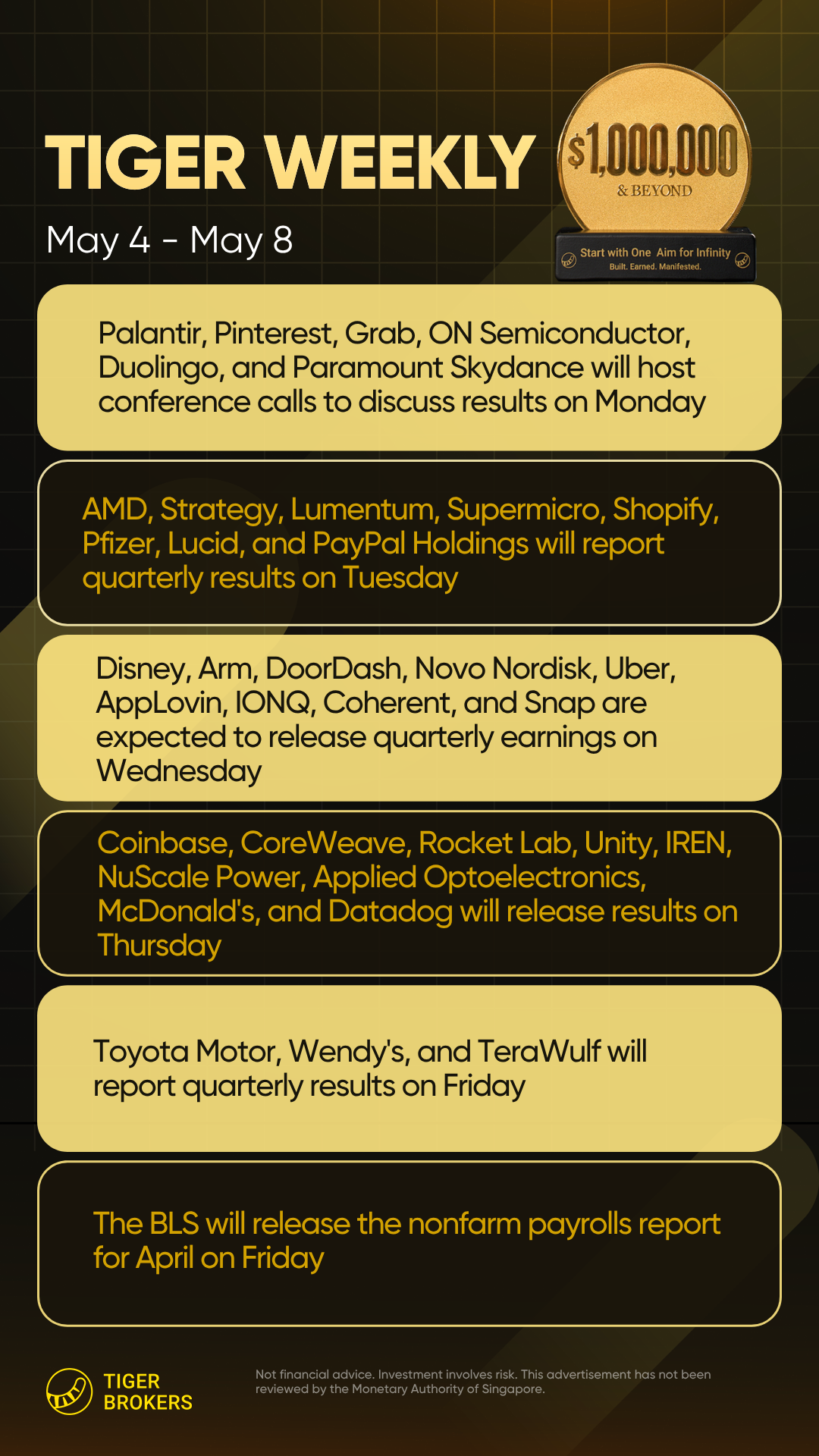

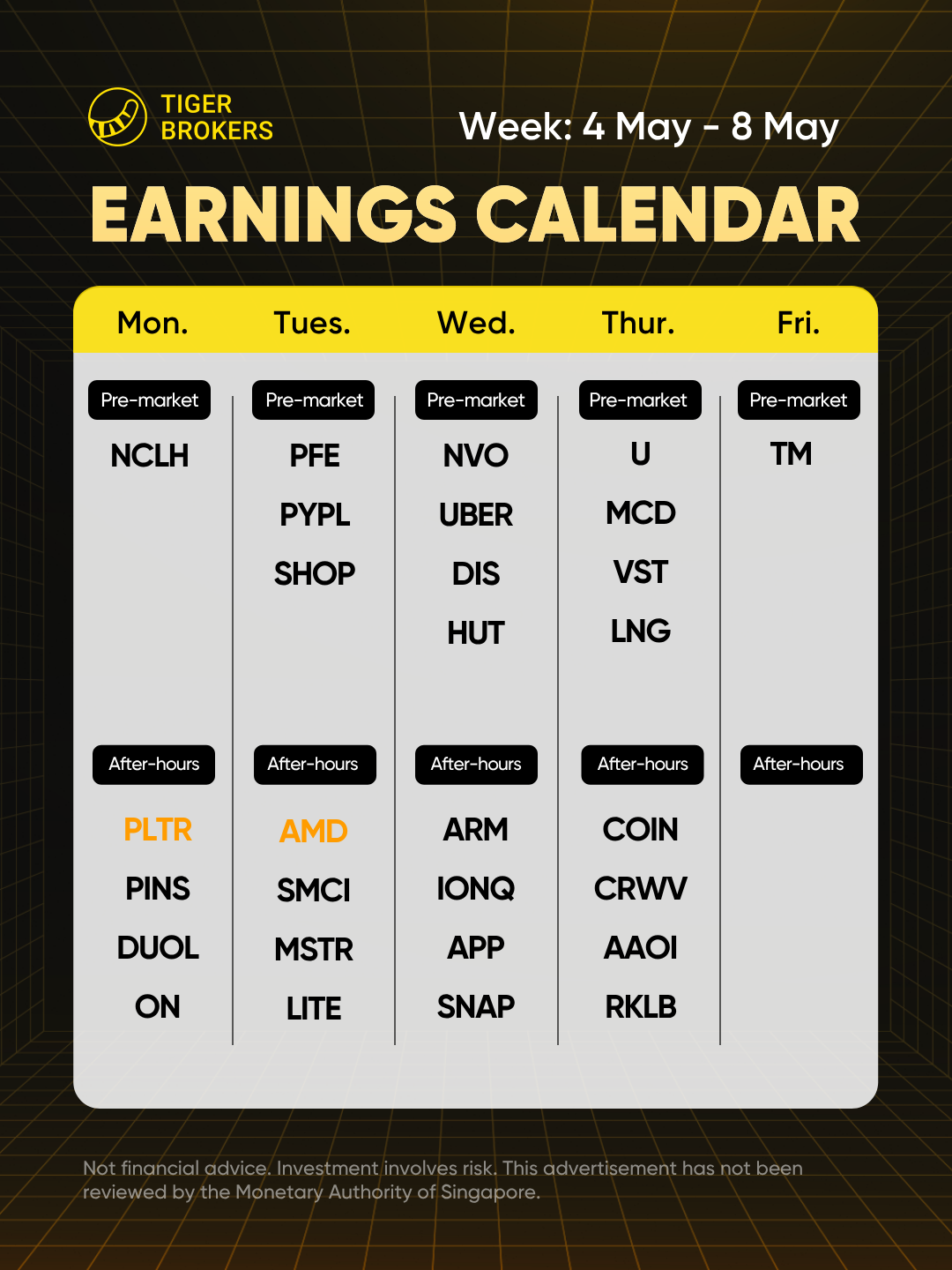

本周前瞻(5月4日–8日)

1. 宏观焦点:5月4日–8日

周五非农是全场核心。 3月+17.8万反弹后,过去10个月劳动力市场呈"锯齿形"波动。交易员将从每个细节中挖掘美联储路径线索。ISM服务业PMI(周二)和ADP(周三)是热身赛。

|

日期 |

事件 |

看点 |

|---|---|---|

|

周二 5/6 |

ISM服务业PMI |

服务业占美国GDP约80%。上次读数52.4,若跌破50将颠覆"软着陆"叙事。 |

|

周三 5/7 |

ADP就业报告 |

私人部门就业预览。若大幅偏离+14万共识,将为周五非农定调。 |

|

周五 5/9 |

密歇根大学消费者信心(初值) |

4月暴跌至49.8。若反弹至55+可缓解衰退担忧;再破50则触发避险。 |

|

周五 5/9 |

非农就业与失业率 |

美联储头号数据。3月+17.8万扭转2月-13.3万。若再超预期,首降预期或从7月推迟至9月。 |

2. 财报 spotlight: PLTR、AMD、SMCI、MSTR

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。