老虎每周市场观察:2026年4月27日—2026年05月01日

核心观点

上周,市场主线继续向AI服务利集中。美股方面,费城半导体指数单周上涨11%,并走出罕见的18连阳,英特尔业绩与指引大超预期,进一步带动CPU及整个半导体板块重估。我们认为,随著Agent工作流与Agentic AI应用加速发展,CPU、存储及相关AI基础设施链条的中长期景气仍有较大预期差。宏观层面,美伊局势对市场的边际扰动已明显减弱,但考虑到CTA仓位元已处高位,月度养老金调仓或带来阶段性卖压,美股未来2至3周波动可能加大。

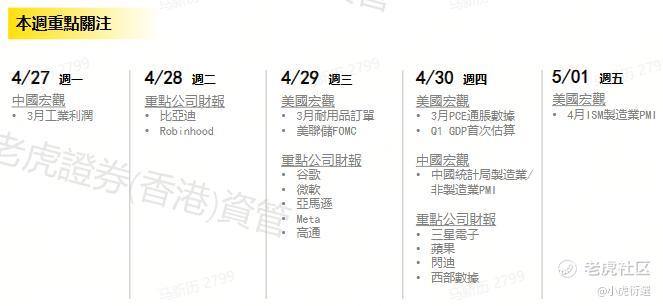

本周,大科技巨头将集中披露财报,市场关注的重点不只是业绩能否超预期,而是高强度CAPEX背后,能否继续兑现收入增长与AI商业化前景。大中华市场方面,近期DeepSeek发布适配****、面向AI Agent场景优化的新模型,进一步强化了“国产模型+国产算力”闭环加速成型的预期,也使国产算力、伺服器、PCB、存储、网路通信及云基础设施等产业链的中长期机会更加值得重视。

—— 老虎证券(香港)资产管理部 首席投资官 广庆伟

美国与大中华市场

■ 上周,美股延续强势,包含了主要AI上游硬体的费城半导体指数单周上涨11%,走出了罕见的18连阳。英特尔业绩全面大超预期,且大幅上修二季度收入指引,股价上周五单日上涨23.65%,也带动了CPU,甚至整个半导体板块的上涨。我们认为,CPU在AI时代会经历三个阶段:

-

模型训练侧,从预训练走向后训练,CPU推理GPU比例增加,这是过去的主要增量;

-

Agent工作流中规划、编排、验证等流程理解依赖CPU,占比进一步增加,这是当前市场关注到并开始定价的点;

-

Agentic AI应用呈爆发式增长,在Agent流程之外衍生出的运算需求,例如API背后的服务、AI coding生成的软体部署行等,将带来远超2022年以前AI类型应用场景下的CPU需求。这是市场和资本市场关注较少,预期差最大的方向,市场对此定价仍不充分。我们从去年底就已经加大了CPU和存储的配置比例,并将在这波浪潮中继续持有。

■ 宏观层面,美伊局势对美股的边际影响明显下降,上周双方并未展开第二轮谈判,但无论市场回撤时期还是回撤幅度,都较此前明显收敛,说明投资者已不再将地缘风险视为当前美股的主导变数,而更多将其看作阶段性扰动。伊朗目前已通过巴基斯坦同美国谈判的三阶段方案,即先推动停战,再商议霍尔木兹海峡重新开放,最后讨论核问题的后续处理,但美以均已做好重新开战的准备,后续局势仍不明朗。除此之外,机构数据显示,目前CTA资金已基本全部买入,后续增量有限,而本周养老金的月末调仓预计将带来250亿美元的沽压力量,美股未来2-3周也存在不小的回撤风险。

■ 本周即将迎来美股五巨头的财报大周,五大科技巨头Alphabet、Microsoft、Meta、Amazon与Apple都将披露业绩,市场也将对本轮科技行情进行一次集中检验。当前一季报整体开局并不差,根据FactSet的统计,截至4月24日,有78%的标普500公司已披露业绩,其中超过80%的公司EPS超预期。此外,标普500一季度净利率预计达到13.4%,资讯技术板块净利率约29.2%,均处于非常高的水准。本周对美股最关键的,并不是科技巨头业绩能否超过市场预期,而是高强度CAPEX背后,仍然维持足够强劲的收入兑现能力与更清晰的AI商业化前景。我们对AI Agent加速普及之下的AI主线的长期盈利前景保持乐观。

■ 大中华方面,市场主线也同样向AI领先进入制造集中。上周,DeepSeek发布适配****、并明确提到模型“更适用于AI Agent场景,直接给化了市场对“国产算力+国产模型”闭环加速成型的预期。与此同时,腾宏科技在香港上市首日大涨50%,成为近十个月来香港最大IPO,也再次验证了资金对中国AI硬体链的高关注度。我们认为,过去市场多关注的是国产替代逻辑,而现在更值得重视的,是模型能力持续提升、Agent应用逐步落地之后,国产算力、伺服器、PCB、存储、网路通信以及云基础设施等整条产业链,都有望迎来比此前预期更长、更深的一轮景气扩张。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管为香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并未就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀请、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资人应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险揭露声明。以上资料为老虎证券拥有并受著作权及智慧财产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(「此等人士」)均为证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、产业前景和监管要求。投资人在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资人参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。