【财报解读】英伟达吃肉,AMD也要上桌了~

感觉这次 $美国超微公司(AMD)$ 财报确实挺猛,营收、利润、指引全线超预期,盘后股价直接拉升16%。

先看数字

-

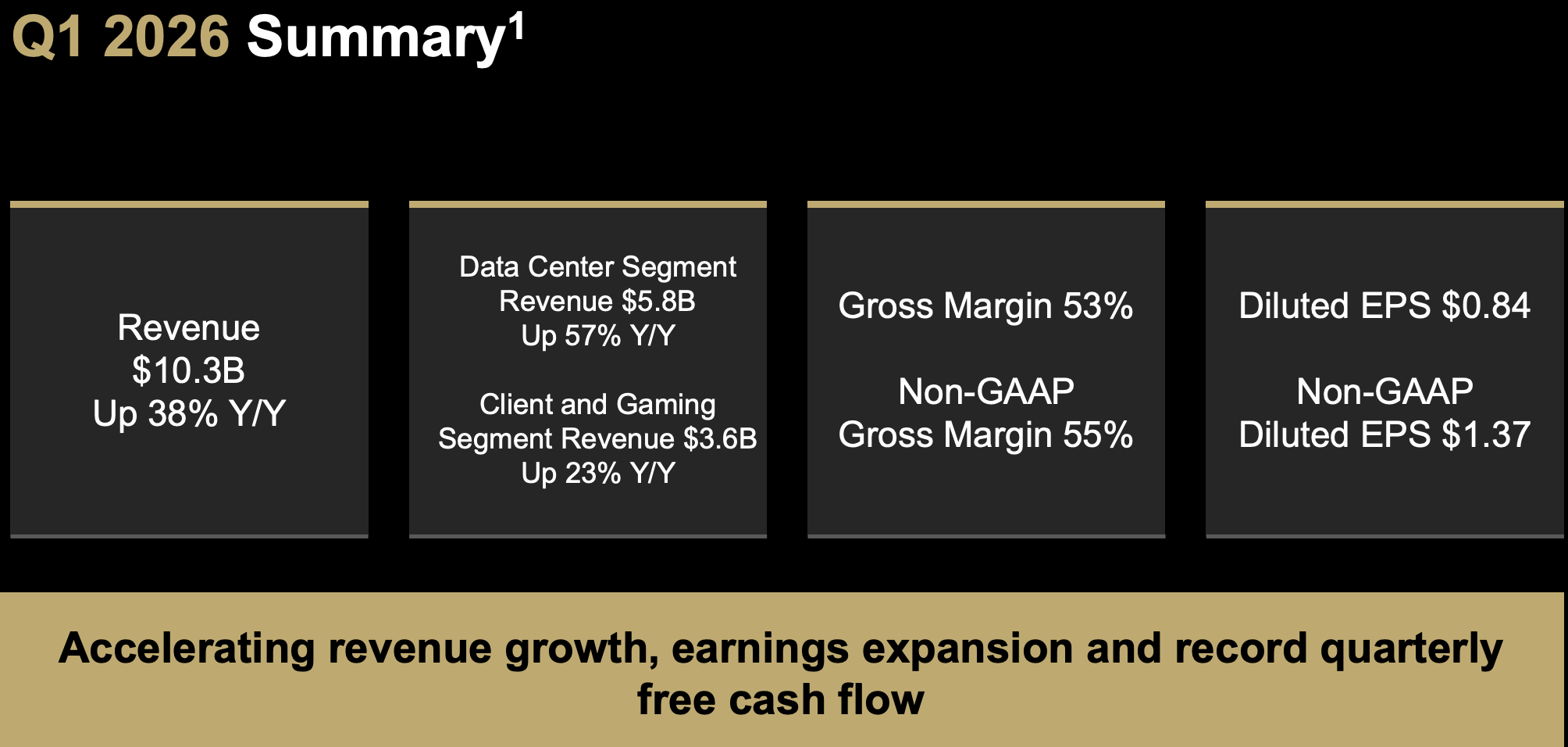

一季度调整后 EPS 1.37 美元,高于市场预期的 1.29 美元;

-

收入 102.5 亿美元,高于市场预期的 98.9 亿美元,同比增长 38%;

-

净利润 13.8 亿美元,去年同期是 7.09 亿美元,利润端也明显改善。

二季度指引也很强,公司预计收入约 112 亿美元,高于市场预期的 105.2 亿美元。所以财报后股价大涨,也不难理解。

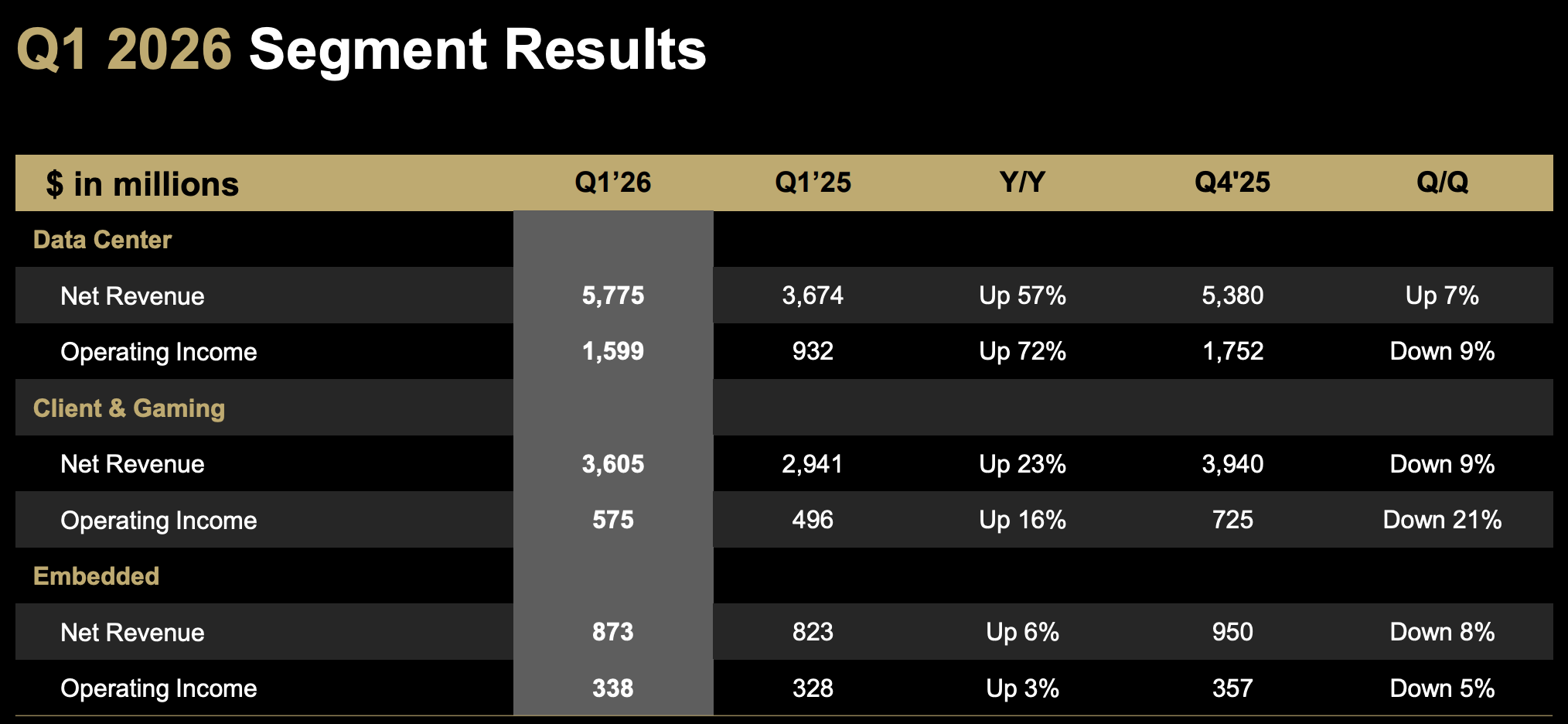

数据中心业务加速增长

一季度 AMD 数据中心收入 58 亿美元,同比增长 57%,增速比上一季度明显加快。Lisa Su 表示数据中心业务已经成为公司收入和利润增长的主要驱动力。背后主要靠两块:EPYC 处理器和 Instinct GPU。说白了,AI 资本开支还在继续往 AMD 身上流。

过去市场看 AMD,更多是把它当成“英伟达平替”。但现在这个逻辑需要升级一下。AMD 不是只有 GPU,它还有 CPU。随着 Agentic AI 发展,算力需求也不再是简单粗暴地堆 GPU,CPU、内存、互联、能效和整机系统都会变得越来越重要。

这也是为什么 AMD 和 Intel 上周宣布合作推进新的 x86 指令集后,市场反应比较积极。这个新功能叫 AI Compute Extensions,目标是提升性能和能效,把计算密度提升 16 倍。换句话说,AMD 现在想讲的故事,已经不只是“我也有 AI 芯片”,而是“我能提供更完整的 AI 基础设施方案”。

今年下半年,AMD 还计划推出面向 AI 数据中心的整机柜级系统 Helios,对标英伟达的 Grace Blackwell 和 Vera Rubin。更关键的是,OpenAI 和 Meta 已经签下相关出货订单,Meta 还计划在 AI 数据中心部署最高 6GW 的 AMD GPU,并配套使用 AI 优化 CPU。

非数据中心业务增速放缓

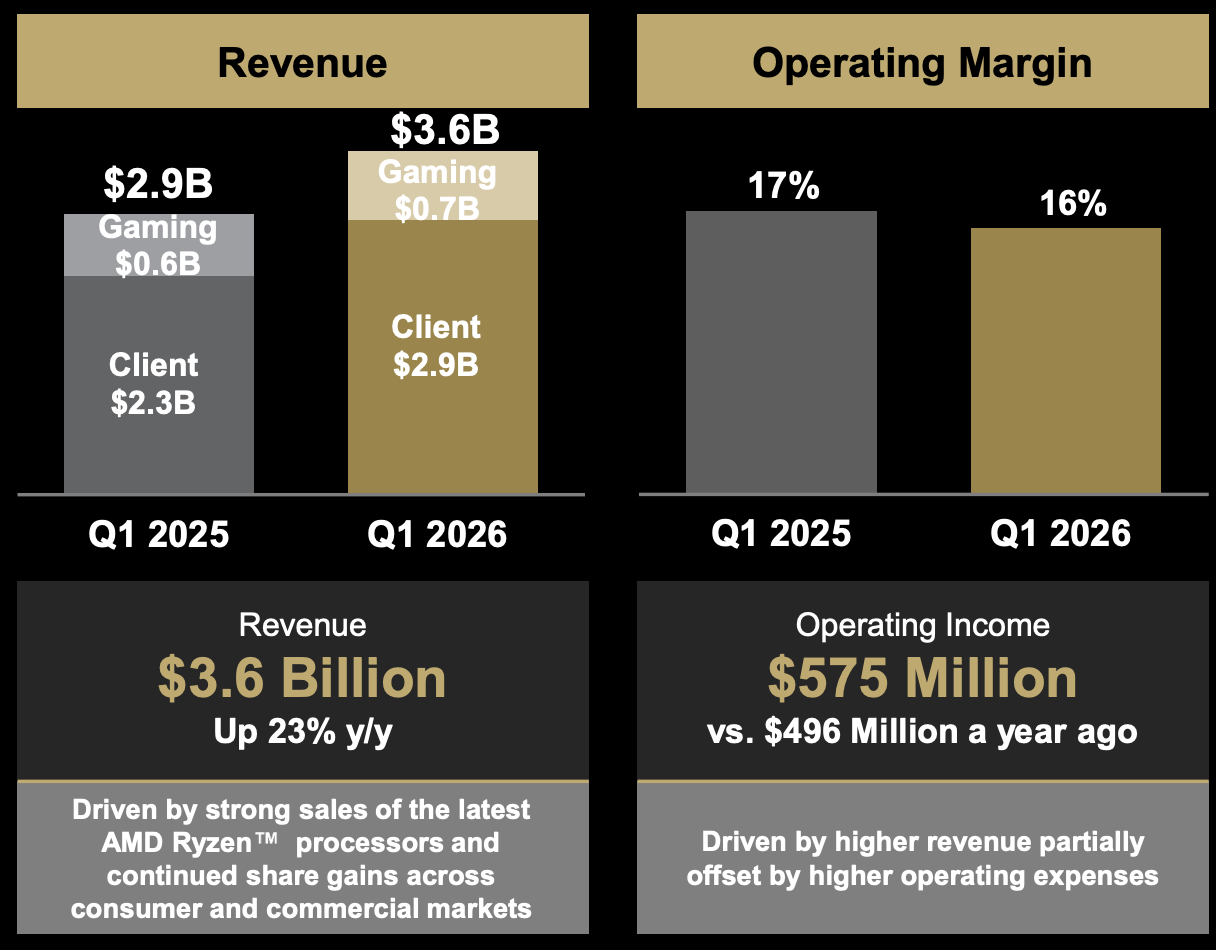

AMD 的非数据中心业务就没那么亮眼了。Client 和 Gaming 业务同比增长低 20% 左右,虽然还算增长,但比上一季度 37% 的增速明显放缓;Embedded 业务只增长 6%,基本就是拖后腿的那块。

利润端也有一个细节值得注意。AMD 毛利率提升到 55%,同比提升 100 个基点,这个水平当然不错,但跟英伟达比还是有差距。更关键的是,运营费用增长超过 40%,增速甚至略高于收入增速,这就导致经营杠杆没有完全打出来。说白了,收入增长很快,但花钱也挺快,所以利润弹性没有想象中那么夸张。

最后看看估值

AMD 过去一年涨了 200% 以上,今年以来也涨了 66%。市场现在买 AMD,买的已经不是传统芯片周期,而是买它在 AI 数据中心里的份额提升。但有意思的是,AMD 当前估值大概在 55 倍earnings multiple,而英伟达大概只有 24 倍;同时,英伟达最新季度收入增速约 73%,明显高于 AMD 的 38%。所以从性价比看,AMD的价格并不“香”

但现在买 AMD,本质上买的是一个很高的预期:Helios 能不能顺利放量?OpenAI、Meta 这些大客户订单能不能持续转化成收入?AMD 能不能在英伟达之外,真正拿下一块稳定的 AI 基础设施预算?如果这些都能兑现,AMD 当然还能继续讲故事。但如果兑现速度没那么快,现在这个估值就比较考验信仰了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BareFace·05-09160倍的市盈率,如果营收没有翻倍的可能,拿什么撑起8000亿市值? 同等营收水平的公司才2000亿,我是开始做空AMD的点赞举报

- WadeKellogg·05-06AMD这个财报确实牛,期待后续发展。点赞举报

- Lydia758·05-06阅点赞举报