从伯希和到奔赴自然:国产户外品牌冲击港股,千亿赛道迎来新玩家

>>

2026年5月8日,奔赴自然户外运动集团正式向港交所递交上市申请,中金公司、中信证券担任联席保荐人,冲刺“中国高性能户外生活方式第一股”。公司前身为伯希和户外运动集团,今年1月完成更名,贴合“Welcome to Nature 奔赴自然”品牌理念,标志企业从单一户外服饰品牌,向综合户外生活方式集团升级。旗下核心品牌伯希和打造四大产品矩阵,覆盖专业探险、城市通勤等全场景,同时收购韩国鞋履品牌补充品类短板,完善户外全品类布局。

>>

一、业绩狂飙:营收毛利双增,稳居国产户外第一梯队

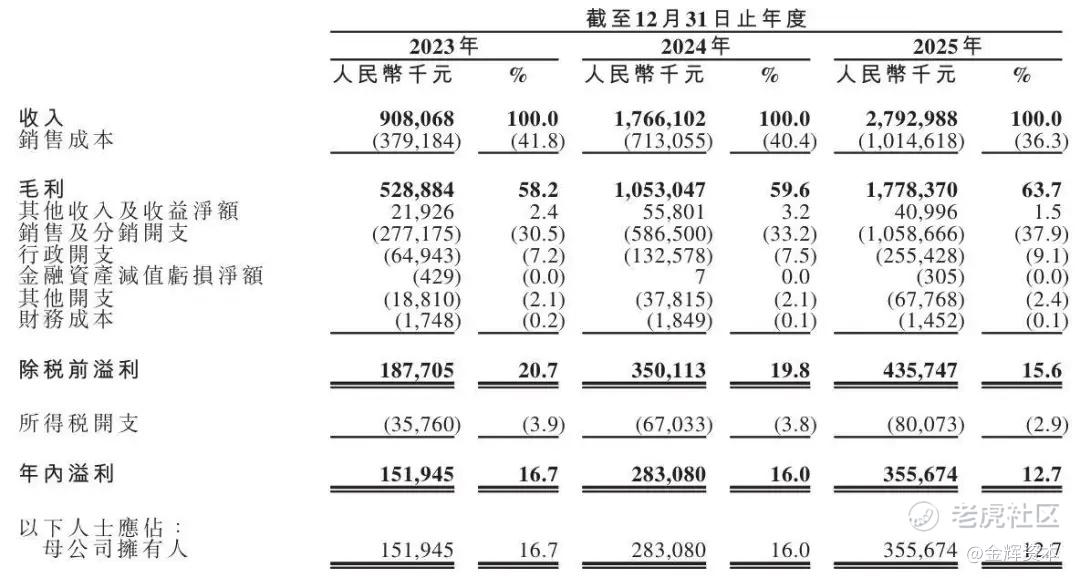

依托国内户外消费热潮,奔赴自然近三年业绩实现跨越式增长。2023至2025年,公司营收从9.08亿元攀升至27.93亿元,净利润同步稳步上涨,毛利率持续走高至63.7%,盈利水平行业领先。行业数据显示,2024年伯希和以5.2%的本土市场份额跻身内地三大本土高性能户外服饰品牌,综合市场份额达1.7%。公司采用DTC直营模式,线下门店扩张至230家,2026年一季度销量同比大增56%,消费基本盘稳固。

>>

二、资本加持:腾讯重金入局,股权结构稳定优质

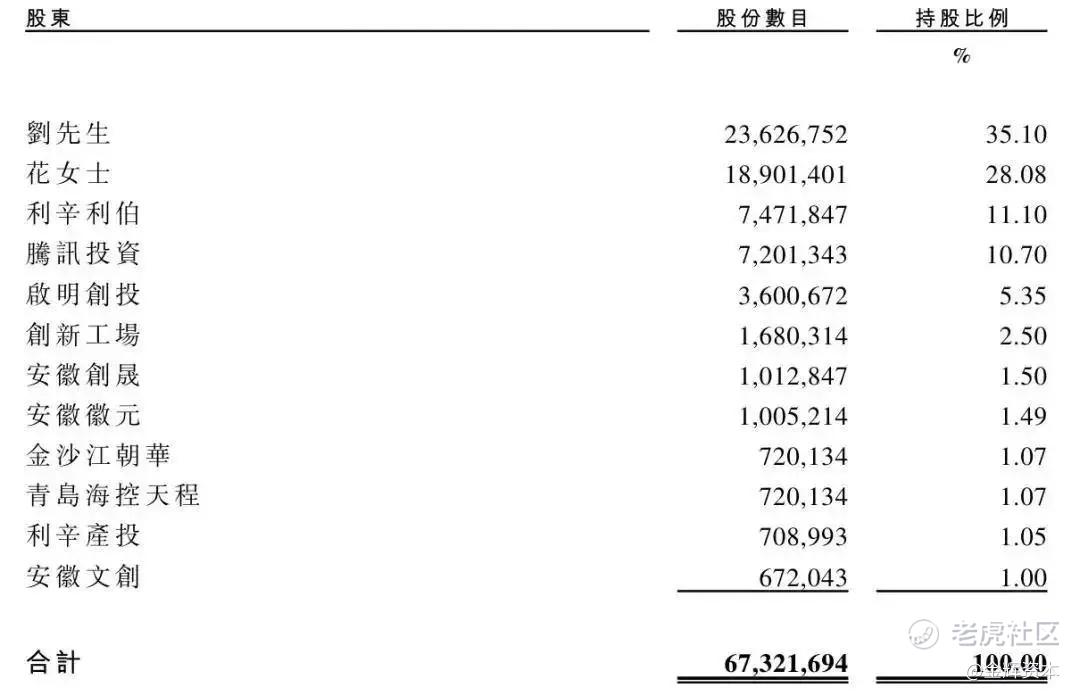

亮眼的经营数据吸引众多资本布局。公司股权结构清晰,创始人夫妇合计持股63.18%,牢牢把控企业发展方向。外部资本方面,2025年腾讯斥资3亿元入股,拿下10.70%股份,成为最大外部机构股东;启明创投持续跟投,持股比例约5%。头部资本的加持,不仅为企业上市铺路,也为品牌研发、渠道扩张、品牌营销提供充足资金支撑,彰显资本市场对国产户外赛道及伯希和成长潜力的认可。

>>

三、赛道红利:千亿市场扩容,国产替代大势凸显

国内高性能户外行业正处于高速发展窗口期,据弗若斯特沙利文统计,2025年国内高性能户外服饰零售额达1209亿元,预计2029年将增长至2158亿元。过去户外高端市场长期被海外品牌垄断,如今消费理念更迭,兼具性价比与颜值、性能的国产户外品牌快速崛起。伯希和凭借“高价配平价”差异化策略,紧抓山系穿搭、城市轻户外风口,精准贴合年轻消费群体需求,实现对传统海外品牌的份额追赶,国产替代趋势愈发明显。

>>

四、隐忧并存:营销依赖过重,研发短板亟待补齐

高速增长的背后,企业暗藏发展隐患。最突出的问题是营销费用居高不下,三年间销售及分销费用从2.77亿元暴涨至10.59亿元,费用率攀升至37.9%,业绩增长高度依赖流量投放与渠道扩张。反观研发投入,虽逐年增长,但研发费率长期维持在2%左右,远低于行业头部国际品牌。本次IPO募集资金将重点用于研发升级、品牌建设、渠道拓展与数字化转型。如何摆脱流量依赖、夯实技术壁垒,将是奔赴自然上市后,实现长期高质量发展的核心考验。

>>

从伯希和更名奔赴自然,既是品牌名称的迭代,更是国产户外品牌的进阶突围。踩中千亿赛道风口、手握资本赋能,这家本土户外企业站上资本市场跳板。未来,奔赴自然能否平衡营销与研发、突破行业发展瓶颈,打破海外品牌垄断,打造国民级高端户外品牌,市场拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。