云英谷叩港交所:**小米红杉联手押注,国产显示驱动芯片迎来破局时刻

>>

2026年5月10日,港交所披露信息显示,云英谷科技股份有限公司正式通过主板上市聆讯,中金公司、中信证券担任联席保荐人,这家深耕AMOLED显示驱动芯片十余年的国产龙头,即将登陆港股资本市场,开启国产高端显示芯片自主化的新征程。

云英谷成立于2012年,总部坐落于北京,采用无晶圆厂(Fabless)轻资产运营模式,专注于AMOLED显示驱动芯片以及Micro-OLED显示背板、驱动的设计、研发与销售。创始人顾晶为哈佛大学应用物理博士,深耕半导体显示技术领域;联合创始人兼CTO马晓峰拥有顶尖科研机构研发履历,核心创始团队技术底蕴深厚,为公司技术研发筑牢人才根基。

>>

一、打破海外垄断,坐稳国内显示芯片龙头地位

云英谷的崛起,是中国显示芯片产业从屏大芯小到自主突围的缩影。行业发展初期,国内面板产业稳步发展,但高端显示驱动芯片长期被韩国、中国台湾企业垄断,成为产业发展短板。为此,云英谷专注技术攻坚,2017年正式启动AMOLED显示驱动芯片研发,次年实现量产出货,率先打破海外技术垄断格局。2021年,公司成功向国内头部AMOLED面板制造商批量供货,成为国内首家打入主流消费电子供应链的本土芯片设计企业。

依托技术沉淀,公司市场地位持续攀升。根据弗若斯特沙利文数据,2024年云英谷为全球智能手机AMOLED显示驱动芯片第五大供应商、中国大陆规模最大供应商,国内市场占有率达12.4%;在Micro-OLED微显示赛道,公司以40.7%的全球份额位列全球第二,卡位VR/AR黄金赛道。2024年公司芯片销量突破5000万颗,全球供货份额从2.4%攀升至5.7%,客户覆盖多家全球头部手机品牌。

>>

二、豪华资本阵容,产业与财务资本双重赋能

产业资本深度加持,是云英谷区别于多数国产芯片企业的独特优势。公司股东阵容实力雄厚,汇集头部产业资本与知名投资机构:红杉中国持股6.33%,为公司最大财务投资方;**旗下哈勃投资持股4.22%,小米合计持股4.68%,两大消费电子巨头深度入局;面板龙头京东方持股4.3%,高通中国持股2.46%,同时还有启明创投、维信诺等机构加持。

**、小米、京东方等产业链企业入股,并非单纯财务投资,而是实现上下游深度绑定。从芯片研发适配、产品测试到终端落地,产业资本为云英谷提供应用场景、供应链资源与行业数据支撑,加速芯片迭代优化,构建稳固的产业竞争壁垒。

>>

三、营收高速增长,毛利率持续修复改善

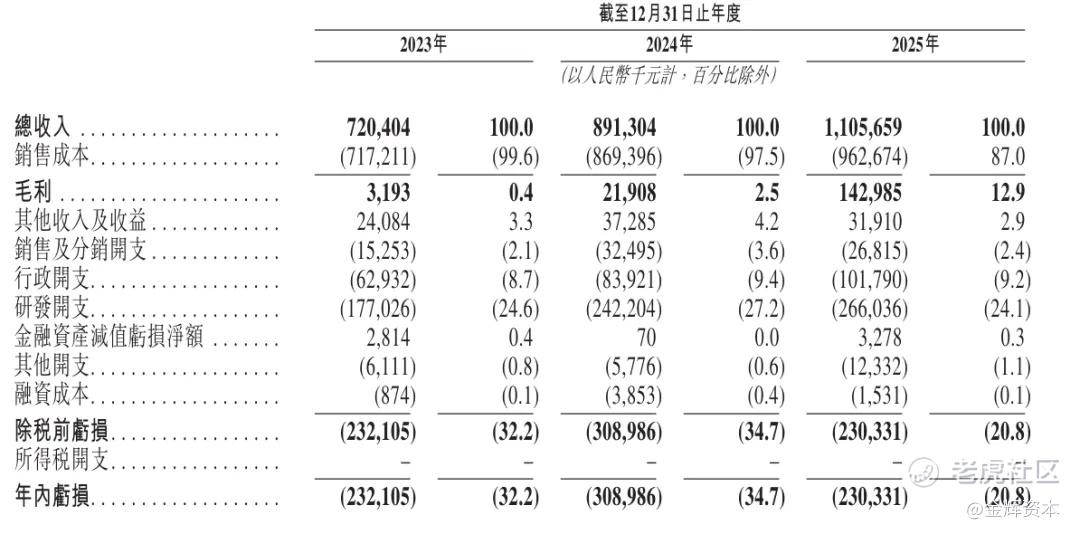

招股书财务数据显示,云英谷处于高速成长、持续优化的发展阶段。2023至2025年,公司营业收入从7.20亿元增长至11.06亿元,三年年复合增长率高达23.8%,营收增长势头强劲。由于芯片行业前期研发投入高昂、技术迭代成本大,公司现阶段尚未实现盈利,三年分别净亏损2.32亿元、3.09亿元和2.30亿元,亏损呈收窄趋势。

盈利能力改善的核心亮点在于毛利率大幅回升,数据从初期0.4%快速修复至12.9%。2025年12月,云英谷成为某知名消费电子品牌新一代产品AMOLED驱动芯片独家供应商,标志着产品性能达到全球一线标准。伴随28纳米及以下先进制程产品批量交付,未来公司毛利率仍有较大提升空间。

>>

四、立足国产替代风口,募资加码高端芯片研发

当前行业红利持续释放,AMOLED屏幕加速从旗舰机型下沉至中端机型,芯片市场需求量稳步上涨。同时苹果、Meta等企业布局空间计算设备,带动Micro-OLED微显示赛道爆发。目前中国大陆AMOLED面板产能占全球55.0%,预计2029年提升至60.8%,庞大产能下国内高端驱动芯片自给率缺口显著,云英谷迎来国产替代黄金窗口期。

本次港股IPO募集资金用途清晰,聚焦核心业务发展:其一,研发优化AMOLED TDDI芯片,拓宽商用场景;其二,深耕Micro-OLED、Micro-LED显示驱动背板技术;其三,通过战略投资与并购整合行业资源;其四,补充营运资金,保障企业稳定运营。

>>

从技术突围到资本登陆,云英谷是中国显示驱动芯片国产替代的典型样本。依托资本助力、产业赋能与技术深耕,公司将持续补齐国内显示产业链短板,推动芯片、面板、终端全链条自主可控,在全球显示芯片赛道持续发力,奏响国产芯片突围强音。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。