留给日本央行的时间不多了···

有读者是FX-Trader的,近期刚好聊了会,反正每年FX市场都有捡钱机会,这一期就公开当福利了,顺带谈谈近期的汇率市场逻辑(理解难度比较高,也可以直接拉到地方看策略)。

图-人民币汇率&铜金比

图-中间价拉扯

其实过去二十年这个指标的共振效率很高,是传统宏观(简化模型)中铜(增长)/金(利率)=>汇率人民币购买力 = 龙作为过去二十年全球经济的火车头,在资本管制没有很严重的场景中,龙的汇率很好地定价在产业链定位/全球分配中···

PS汇率指的是对外分配的汇率价格(离岸价),当然权益股市不跟随,走的是对内分配逻辑。

近期人民币升值的主逻辑是在26.2.11《谈谈Q1宏观环境》:大宗商品的这一轮强势会伴随着人民币汇率的强势、澳元的强势,告诉全球金融旧秩序,金融游戏是建立在务实产业帝国之上的。(原文笔记)

次要逻辑是离岸人民币交易量&持仓成本的严格受控,举个例子——

图-AI统计的数据

龙作为全球第二大经济体,其外汇成交量占比全球仅有12.8%,大约为3151eUSD,且大部分是大陆对港的业务需求···

而真正能定价离岸价的恰恰仅有10293万亿元折合大约1500万亿美元的离岸人民币存款规模,以此抵押/扩张的离岸人民币金融衍生品交易市场。

比如最核心的外汇掉期市场大约2000-3500eUSD(2025年月均数据),但同期美股市场比如几个大热门股,英伟达上个月成交量是7800+eUSD。

PS我们前些年谈及的去美元化,其实从真正能衡量“美元霸权”的金融长臂——外汇成交量表现,是不降反增的···

另一个层面,中债作为人民币国际化的真实进程,优质风险资产抵押物,但几乎不在境外流通——蒙代尔不可能三角,资本自由流动-货币政策独立性-汇率稳定性,庙堂之高们取后两者为重。

当然人民币的逻辑依旧是在当前龙鹰贸易和谈框架内、大宗锚定价格,地缘推东张,龙作为产能标品的稳定出口拥有定价权(坐庄大宗商品)···

所以可以下另一个判断:金铜油三角+流动性没有扩张的场景——高通胀+限制性利率+产能限制组合,是比较典型的油做跷跷板,将金铜放在两侧,高利率的防守偏好(债->金),通胀+产能约束(铜),只能做全金融系统的风险偏好坍缩···

其实近期包括英国、加拿大等发达经济体的核心城市房价开始暴跌,能证实全球市场的风险偏好在悄悄缩圈,从流动性较差&估值较高&资本来去自由的市场开始···

当然笔者真正担心的是这部分资产的资产负债表-杠杆属性,前者是对应就业市场尤其是AI行业对高级白领的出清对蓝领需求的增加,后者则是过去两三年高利率场景中的借贷滚续···

PS当然也有传闻是AI基建的各种数据中心REITs、信贷私募们头寸出清有关——别看股市一路高,市场风险偏好的确在缩圈。

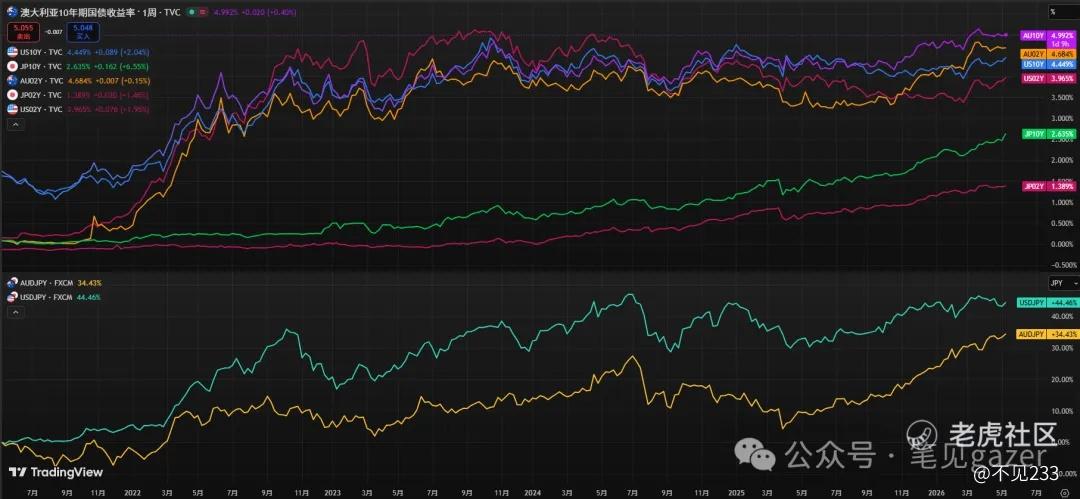

图-全球carryTrading利差结构

下方星球笔记是基于USDJPY的东亚美元环流+美元影子银行为主的,上图是基于真实利差结构(AU10Y > US10Y),澳大利亚得益于近期全球大宗商品价格的暴涨,贸易帐↑ 等价于短中期的资金结构非常稳定(可以猛猛上杠杆系列)···

过去JPY的暴涨,都是基于流动性↓ => 杠杆↓,形成快速的USDJPY/AUDJPY空头回补和去杠杆交易(当然这种情况我们都是拿币圈做提前流动性前瞻)···

BOJ近期的干预,更多是短期波动,无法改变中期由利差驱动的交易,估计年内还要冲几次USDJPY的160,除非日债短端跟上长端,否则BOJ/日本财政持续流动性& 利差结构无法大幅收窄,都是鼓动carryTrading的机会···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。