深演智能 ,众望所归ai概念股来袭!港股企业决策AI智能体第一股——(02723.HK)2026年5月新股分析

保荐人:工银国际融资有限公司

招股价格:43.50港元-55.50港元

集资额:3.94亿-5.03亿港元

总市值:39.45亿-50.33亿港元

H股市值:39.45亿-50.33亿港元

每手股数 100股

入场费 5605.97港元

招股日期 2026年05月18日—2026年05月21日

暗盘时间:2026年05月26日

上市日期:2026年05月27日(星期三)

招股总数 906.80万股H股

国际配售 816.12万股H股,约占 90.00%

公开发售 90.68万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 10.00%

市盈率 446.35

公司简介

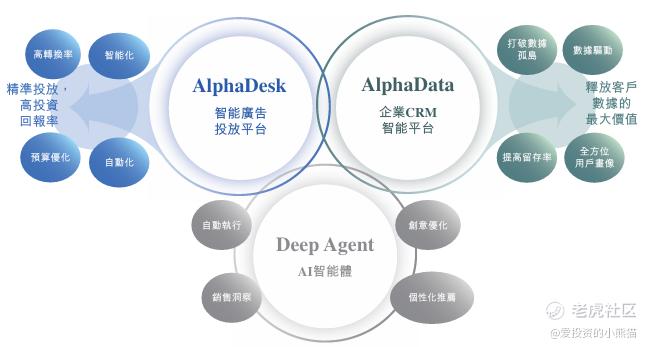

深演智能是国内首家专注企业决策AI智能体的纯AI公司,对标全球标杆Palantir,也是港股企业决策AI第一股。公司摒弃传统SaaS、广告技术定位,专注用AI智能体赋能企业营销、销售全链路商业决策,是国内该领域绝对龙头。

公司打造三大AI产品矩阵,形成全链路商业决策闭环:AlphaDesk负责公域广告智能投放,日均处理百亿级曝光;AlphaData打通企业数据,实现客户全生命周期智能运营;核心系统Deep Agent作为AI决策大脑,采用“大模型+小模型”双层架构,规避AI幻觉,覆盖六大业务场景、落地25个垂直智能体,打通八类企业数据源,为企业提供全流程商业决策支持。

商业化方面,公司已服务近500家客户,包含69家世界500强,覆盖多行业,客户留存率高,落地案例可量化提效;财务上连续三年盈利,现金流健康,盈利确定性强。

行业正处企业决策AI爆发周期,万亿市场空间释放,公司提前布局行业新范式,未来将持续迭代AI系统、拓展高潜力行业、深化国际化布局,长期成长空间广阔。

截至2025年12月31日止3个年度:

深演智能收入分别约为人民币6.11亿元、5.38亿元、5.77亿元,2025年同比+7.19%;

毛利分别约为人民币1.90亿元、1.47亿元、1.47亿元,2025年同比+0.42%;

净利分别约为人民币0.61亿元、0.22亿元、0.09亿元,2025年同比-57.36%;

毛利率分别约为31.16%、27.25%、25.53%;

净利率分别约为9.92%、4.00%、1.59%。

来源:LiveReport大数据

截至2025年12月31日,账上现金约人民币1.55亿元,经营活动所得现金净额为0.32亿元。

二、基石投资者

基石投资者无

共有11个承销商

保荐人历史业绩:

工银国际融资有限公司

中签率和新股分析

(来自AIPO)

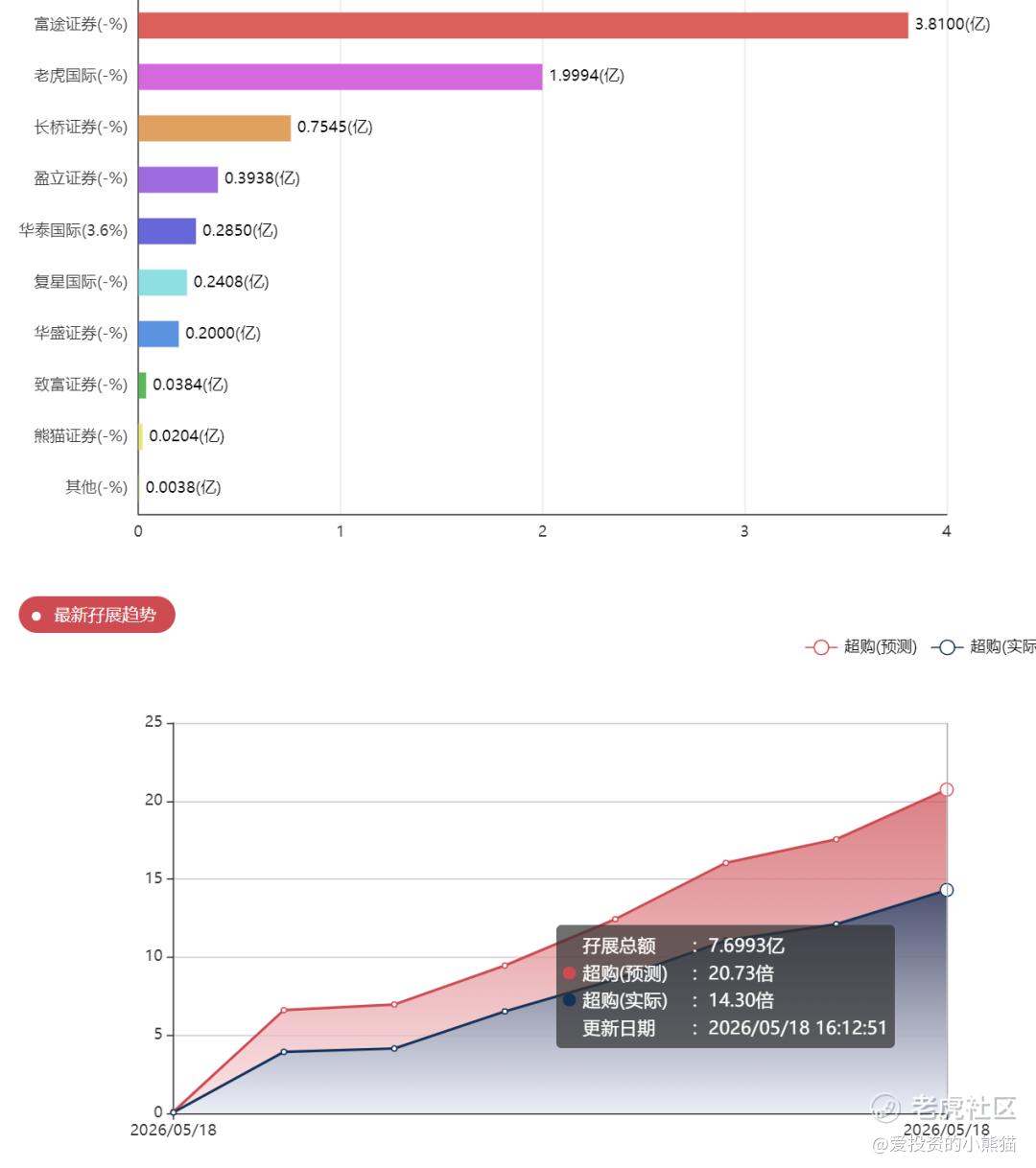

目前展现的孖展已超购14倍,最近新股太多,资金还没回来后面孖展肯定会上千倍。

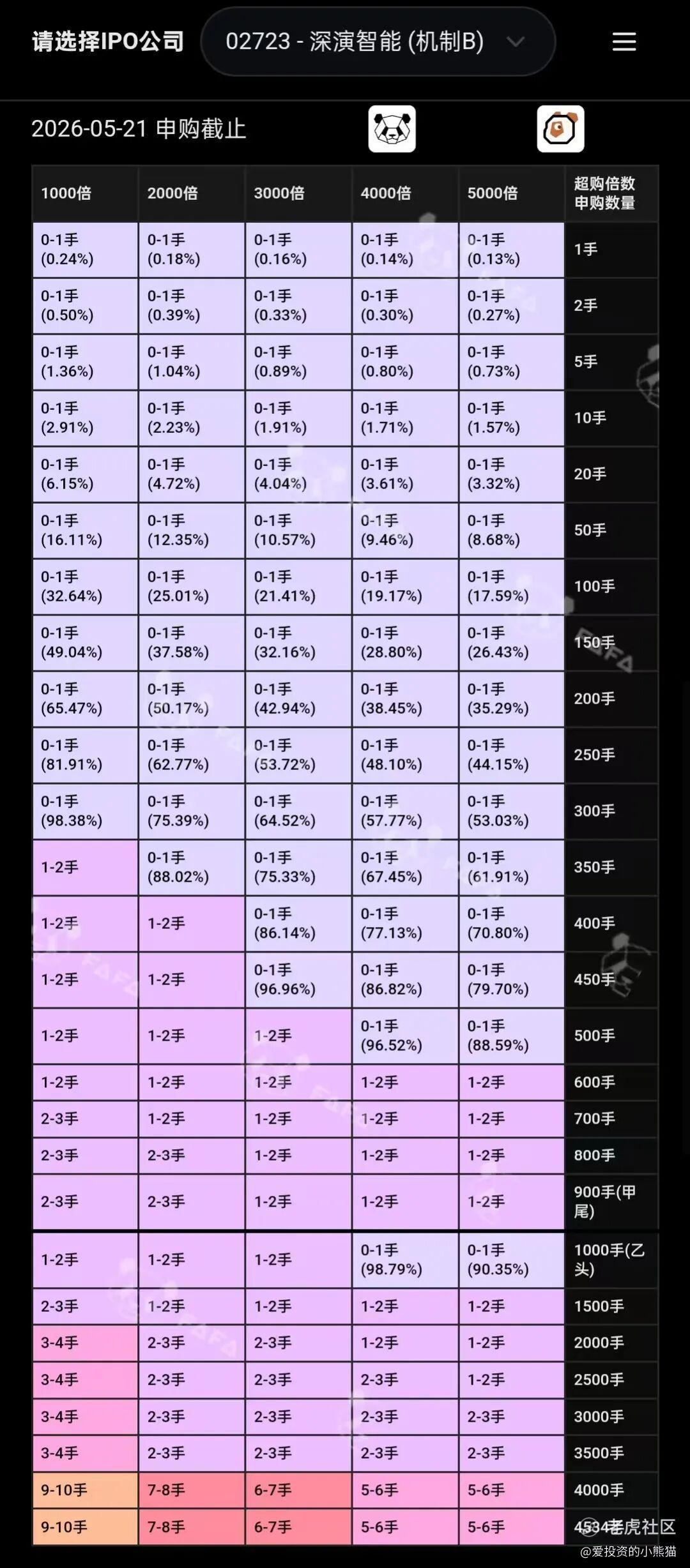

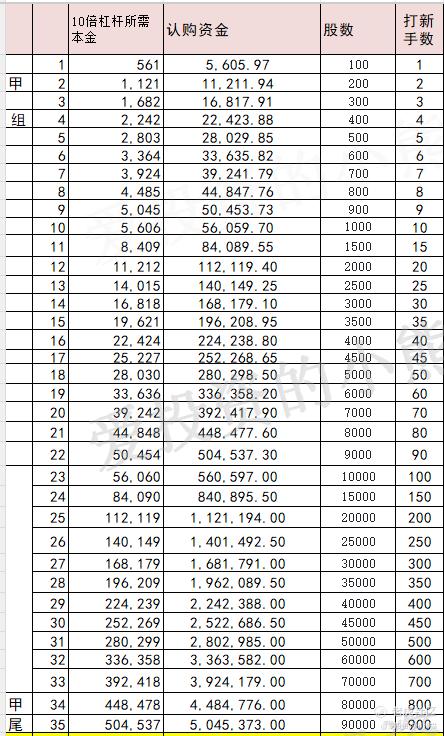

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金561万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数49.50港元计算,公开的上市所有开支总额约为4580万港元,募资额约4.49亿港元,占比约10.20%,开支相比募资额算是比较一般化了。

这票打不打?且看我下面的分析:

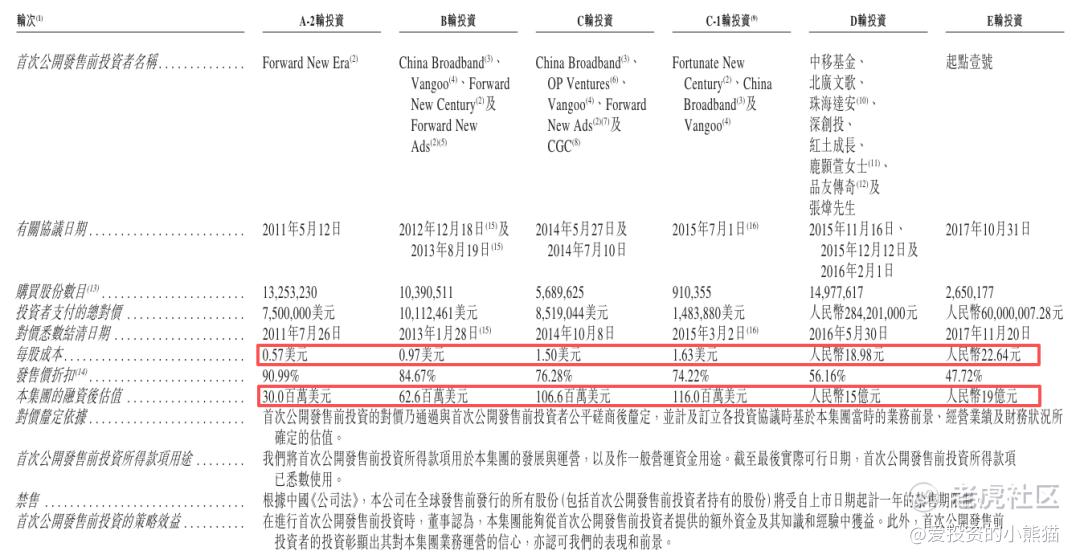

深演智能IPO 公开发售前各轮投资成本与估值梳理:

1. A‑2轮投资(2011年)

每股成本0.57美元,融资后估值3000万美元。

2. B轮投资(2012‑2013年)

每股成本0.97美元,融资后估值6260万美元。

3. C轮投资(2014年)

每股成本1.50美元,融资后估值1.066亿美元。

4. C‑1轮投资(2015年7月)

每股成本1.63美元,融资后估值1.16亿美元。

5. D轮投资(2015‑2016年)

每股成本18.98元人民币,融资后估值15亿元人民币。

6. E轮投资(2017年)

每股成本22.64元人民币,融资后估值19亿元人民币。

整体来看,公司每轮融资的每股成本持续抬升,对应融资后估值也一路走高,三大"国家队"股东(中移基金、深创投、北京广播电视台)为其站台,显示政府层面对决策AI赛道的战略认可,越往后的轮次,发行价折扣逐步收窄,估值抬升节奏加快。

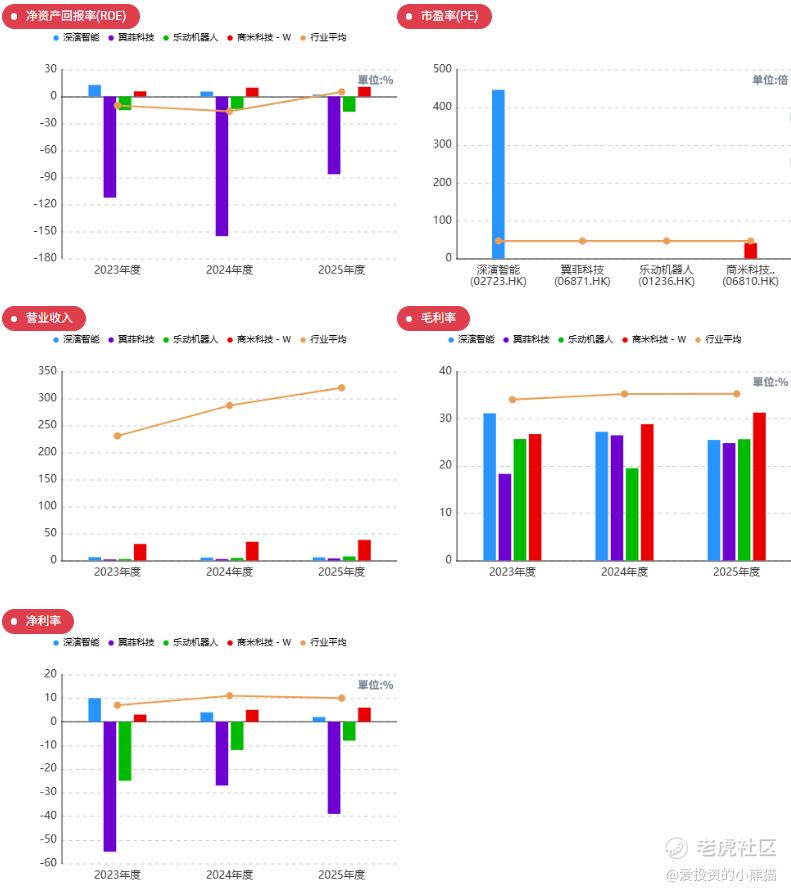

主要对标公司一览:

港股对标公司对比:

深演智能规模小于汇量科技,但以"决策AI"差异化定位获得估值溢价。

与美股对标公司对比

深演智能PS(7.8x)低于TTD(10.3x),符合中国AI公司估值折价逻辑,毛利率差距显著(25.5% vs 75%+),反映商业模式差异——深演智能部分收入来自广告代理,作为"决策AI"稀缺标的,享有一定估值溢价。

从公司核心亮点来看,这只新股基本面支撑很扎实,整体属于偏积极的打新标的,具体拆解如下:

1. 赛道稀缺性强,成长天花板高

它是港股目前唯一主打“决策AI智能体”的标的,还拿到了权威机构的行业龙头认证,叠加决策AI行业36%的复合增速,属于当下市场稀缺的AI细分蓝海赛道,题材本身具备稀缺溢价,后续估值想象空间充足。

2. 基本面底子扎实,抗风险能力强

公司深度合作的优质大客户都是大企业,合作深,客户粘性好,客单价高(和Palantir服务美国军方的逻辑类似——大型客户,复杂场景),合作了69家世界500强企业,顶级客户充分验证了产品能力;股东端有中移动、深创投、北京广播电视台等国家队背书,机构认可度高,能给股价提供较强安全垫;盈利端,核心产品AlphaDesk贡献超80%收入,现金牛业务稳住了基本盘,业绩确定性强。

3. 技术壁垒深厚,长期竞争力稳

公司积累了17年垂直行业的数据和Knowhow, 这个是做AI的最重要的基础,有着非常强的护城河,同时采用“大模型+小模型”的双层技术架构,在AI决策领域形成了深厚技术壁垒,不容易被短期行业竞争冲击,长期成长逻辑能站得住。

4. 财务层面

公司已连续三年实现盈利,2025年营收达5.77亿元,经调整净利润2486.7万元,经营活动现金流持续为正,现金造血能力稳定。能挣钱就说明给企业带来了真正的价值,AI的商业模式已经跑通。

基本面的话,这个票也值这个价,如果不看基本面,纯粹考虑筹码逻辑的话,这个票集资额:3.94亿-5.03亿港元,募资规模相对较小,没有特别大,总市值和流通股H股市值都是39.45亿-50.33亿港元,虽然说是离港股通有点远,卡在这个节点是刚刚好了。现在港股通门槛106亿:

按最低发行价43.50港元市值为39.45 亿港元计算,106-39.45=66.55,66.55/39.45=1.6869;

按最高发行价55.50港元市值为55.33亿港元计算,106-50.33=50.67,50.67/50.33=1.0068;

如果是考虑港股通逻辑,至少101%-170%的空间是有了,那至于往上的空间就是国配锚定市场热情的资金了。至于到底有没有沟通的需求这个点不太好判断,毕竟真的要往上做的话,几乎2倍空间成本也不小。

这个票是个ai股,市场热度肯定还是很火的。现在新股热度极高,动辄出现数千倍的超额认购。刚结束招股的翼菲科技,本身基本面不算突出,其孖展认购额已飙升至4651.997亿港元,超额认购倍数突破1.24万倍。这一成绩不仅超越了今年1月上市、创下当年纪录的BBSB INTL(超购10744.13倍),登顶今年新股“超购王”,更是一举刷新纪录,超过去年上市、曾被称为“史上超购王”的金叶国际(超购11464倍),成为港股新股市场全新的“史上超购王”。

最近新股都是热情高涨,都要往好几倍涨幅预测,这个票也值这个价,又是一个做ai的概念,ai也是时下最火的一个板块了,值得一试。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。