云英谷科技,89亿港股通临门一脚!不要学林清轩就好!内地AMOLED驱动芯片龙头——(03310.HK)2026年5月新股分析

保荐人:中国国际金融香港证券有限公司 中信证券(香港)有限公司

招股价格:20.81港元一口价

集资额:11.00亿港元

总市值:89.02亿港元

H股市值:89.02亿港元

每手股数 200股

入场费 4203.98港元

招股日期 2026年05月18日—2026年05月21日

暗盘时间:2026年05月26日

上市日期:2026年05月27日(星期三)

招股总数 5285.92万股H股

国际配售 4757.32万股H股,约占 90.00%

公开发售 528.60万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 12.36%

市盈率 -34.97

公司简介

云英谷科技是国内领先的显示驱动芯片研发企业,采用Fabless轻资产运营模式,专注于显示驱动芯片的研发、设计与销售,依托上下游产业链战略合作,为消费电子品牌提供高性能、高可靠性的显示驱动整体解决方案。

公司深耕显示驱动领域十余年,核心掌握软硬一体全栈显示驱动技术,覆盖芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键环节,核心产品包括应用于智能手机的AMOLED显示驱动芯片,以及面向VR/AR设备的Micro‑OLED显示背板与驱动产品。

行业地位方面,按2024年销量统计,公司位列全球智能手机AMOLED显示驱动芯片市场第五,同时是中国大陆该领域规模最大的供应商;在国内智能手机AMOLED显示驱动芯片市场排名第三,市场份额达12.4%。在Micro‑OLED显示背板及驱动赛道,公司2024年市场份额40.7%,位居全球第二,是该细分领域核心供应商。

客户与出货实力上,公司是中国大陆首家通过头部消费电子品牌认证、且累计向品牌客户出货超千万颗AMOLED显示驱动芯片的企业,2024年总出货量突破5000万颗。其芯片已进入全球多家头部智能手机品牌供应链,覆盖十余款产品系列,合作品牌合计占据全球智能手机市场超四分之一份额;公司在全球智能手机品牌的AMOLED驱动芯片供货占比,已从2022年的2.4%提升至2024年的5.7%,下游客户粘性极强。

受益于AMOLED面板广阔市场前景、国内完善的产业集群优势及AI技术迭代红利,公司自2017年聚焦AMOLED驱动芯片研发,2018年正式落地相关业务,2021年实现头部面板厂商量产出货,是国内首个进入主流消费电子品牌供应链的AMOLED驱动芯片企业,长期成长逻辑清晰。

截至2025年12月31日止3个年度:

收入分别约为人民币7.20亿、8.91亿、11.06亿,2025年同比+24.05%;

毛利分别约为人民币0.03亿、0.22亿、1.43亿,2025年同比+552.66%;

净利分别约为人民币-2.32亿、-3.09亿、-2.30亿,2025年同比-25.46%;

毛利率分别约为0.44%、2.46%、12.93%;

净利率分别约为

-32.22%、-34.67%、-20.83%。

来源:LiveReport大数据

过去两年,公司收入持续增长,毛利与毛利率大幅改善,整体仍处于净亏损状态但亏损有所收窄。

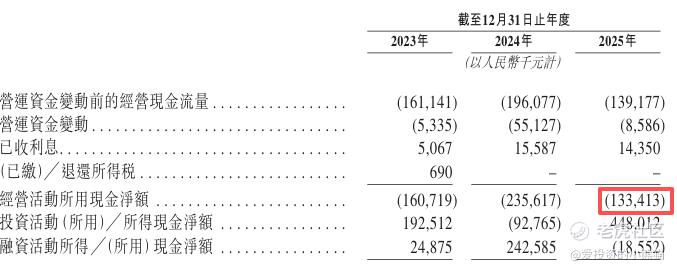

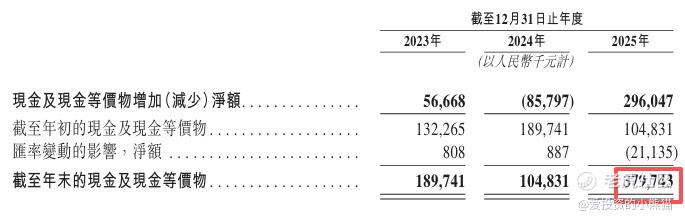

截至2025年12月31日,公司经营活动现金流为-1.33亿元人民币,期末现金约为3.80亿元人民币,较24年大幅增加。

二、基石投资者

云英谷科技本次港股IPO共引入两家基石投资者,认购总占比35.37%,两个基石基本上来自于一个人,武岳峰。

共有5个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中信证券(香港)有限公司

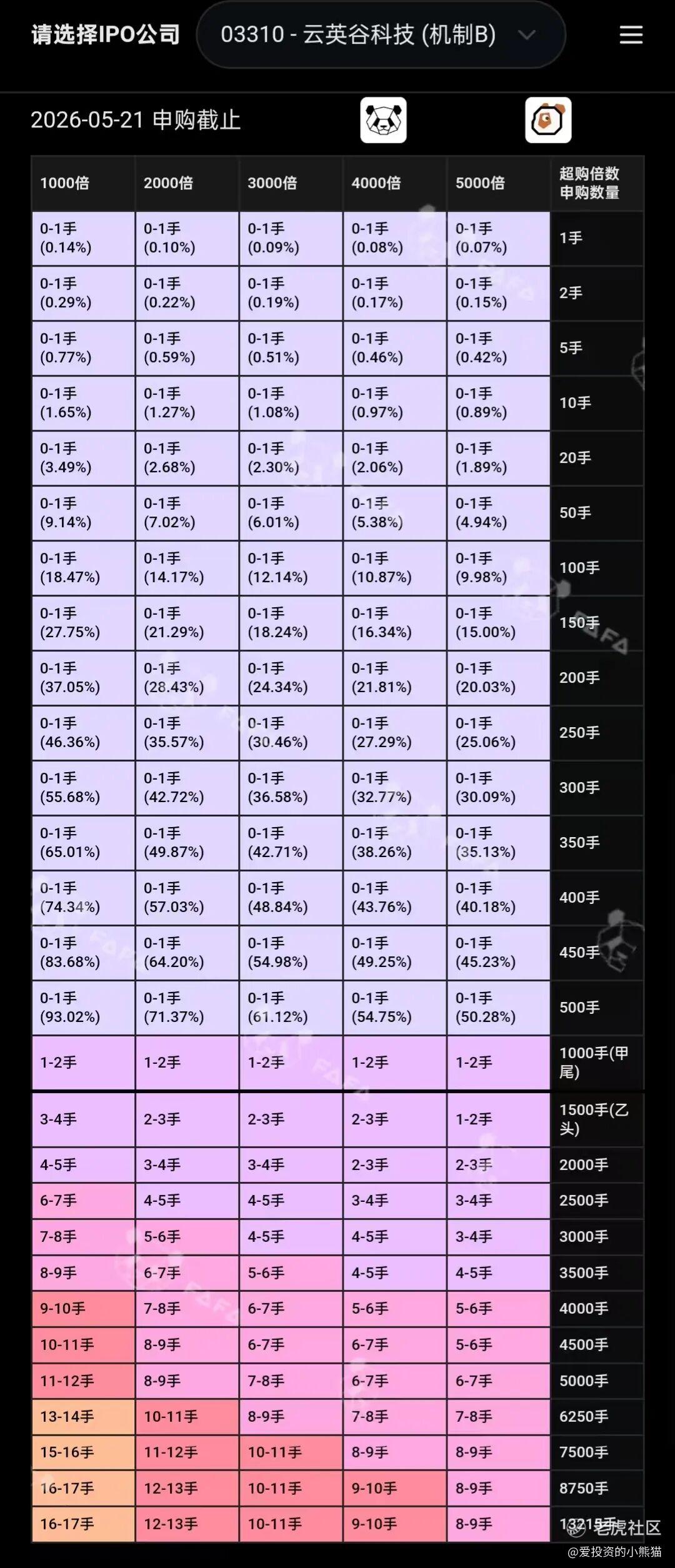

中签率和新股分析

(来自AIPO)

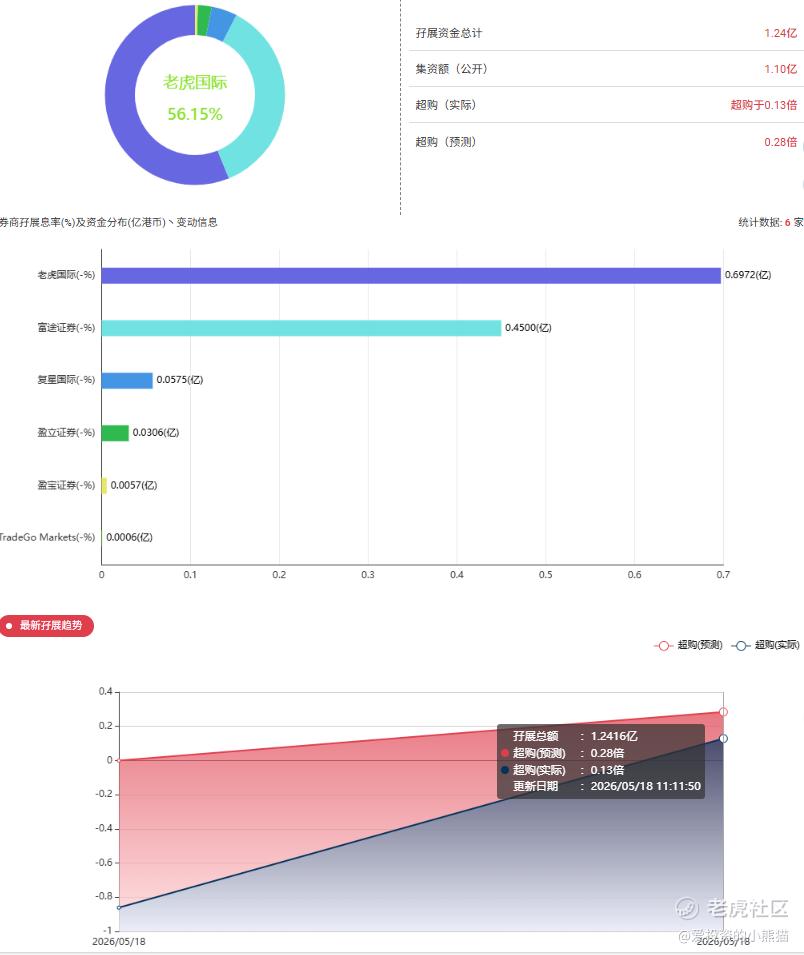

目前展现的孖展已超购0.13倍。

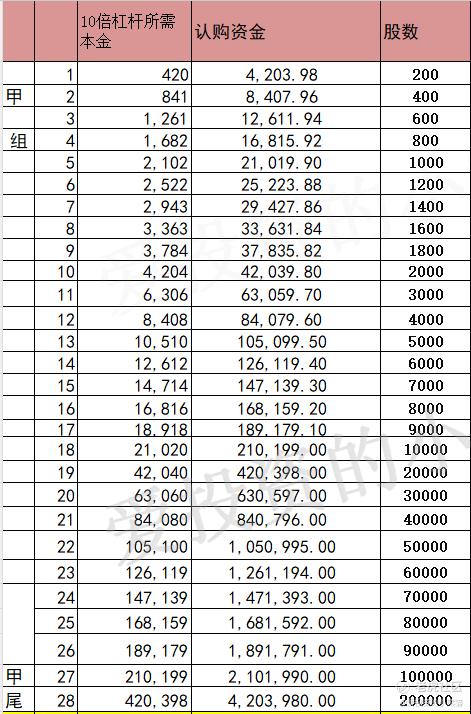

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金631万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价20.81港元计算,公开的上市所有开支总额约为1.03亿港元,募资额约11.00亿港元,占比约9.36%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

云英谷是港股显示驱动芯片设计第一股,采用 Fabless 无晶圆厂模式,专注 AMOLED 显示驱动芯片和 Micro-OLED 显示背板 / 驱动两大核心赛道,是中国大陆最大、全球第五大的智能手机 AMOLED 显示驱动芯片供应商,同时在 VR/AR 设备的 Micro-OLED 显示驱动领域全球排名第二,市占率高达 40.7%,属于国产显示芯片替代的核心龙头企业。

✅ 优势:

行业地位领先:中国大陆 AMOLED 显示驱动芯片龙头,全球第五,Micro-OLED 领域全球第二,国产替代逻辑强硬;

技术壁垒高:全栈自研显示驱动技术,打破海外垄断,已进入全球头部消费电子品牌供应链;

营收增长稳健:三年营收复合增速超 24%,毛利率持续提升,亏损收窄,经营质量持续改善;

明星股东加持:IPO 前投资方包括**哈勃、小米、红杉资本、京东方、高通中国等顶级产业资本和投资机构;

赛道景气度高:AI 手机、AI 眼镜、VR/AR 设备爆发,带动显示驱动芯片需求持续增长,行业天花板高。

❌ 风险:

客户与供应链高度集中:前五大客户销售额占比超 90%,最大客户占比一度达 54.1%;前五大供应商采购占比超 96%,核心晶圆代工厂依赖台积电,抗风险能力弱;

持续亏损风险:公司尚未实现盈利,若研发投入持续增加、下游需求不及预期,亏损可能进一步扩大;

行业竞争激烈:全球显示驱动芯片市场仍被三星、LG 等海外巨头主导,国内同行竞争加剧,产品价格和毛利率存在下行压力;

半导体行业周期波动:消费电子行业具有明显的周期性,若行业进入下行周期,公司营收和业绩将受到较大影响。

横向对比来看:

对比 A 股同赛道半导体设计企业:汇顶科技 2025 年动态 PS 约 6.5 倍,韦尔股份约 5-7 倍,格科微约 4.4 倍,云英谷 7.2 倍的 PS 处于行业中位偏上水平;

对比港股半导体企业:中芯国际 2025 年 PS 约 3.5 倍,兆易创新约 4 倍,云英谷估值明显高于港股半导体行业均值,主要是因为公司是港股稀缺的显示驱动芯片设计标的,且在细分赛道龙头地位突出,享受了一定的稀缺性溢价;

对比自身 IPO 前估值:2024 年 9 月最新一轮融资后,公司估值达 83.3 亿元人民币,本次 IPO 市值约 80 亿人民币,IPO 定价较 Pre-IPO 估值略有折价,没有一级市场高估值泡沫,定价相对克制。

综合结论:本次 IPO 发行定价中性偏贵,没有严重泡沫,也没有低估捡漏的空间,定价相对克制,符合公司细分赛道龙头的行业地位,考虑到港股半导体标的的稀缺性,定价处于合理区间上沿。

基本面啥的都是不用看的其实,这个票集资额:11亿港元,募资规模一般,没有特别大,总市值和流通股H股市值都是89.02亿港元,这明眼一看就知道要干嘛了。

卡在这个节点是刚刚好了。现在港股通门槛106亿,106-89.02=16.98,

16.98/89.02=0.19,20%左右的空间,努努力就是临门一脚的事情。

如果是考虑港股通逻辑,至少20%的空间是有了,那至于往上的空间就是国配锚定市场热情的资金了。

除非完全没有入通想法,但这个票发行市值也不小了,现在都已经一脚迈入门槛了,再稍微努一点力就能踏入门槛,我们猜测是真没必要作贱自己吧?当然也不一定,胡乱猜的不当真给。除非说公司念头一转,看到国配认购单或者公配特别火的情况下,会不会改变想法向市场化发行。

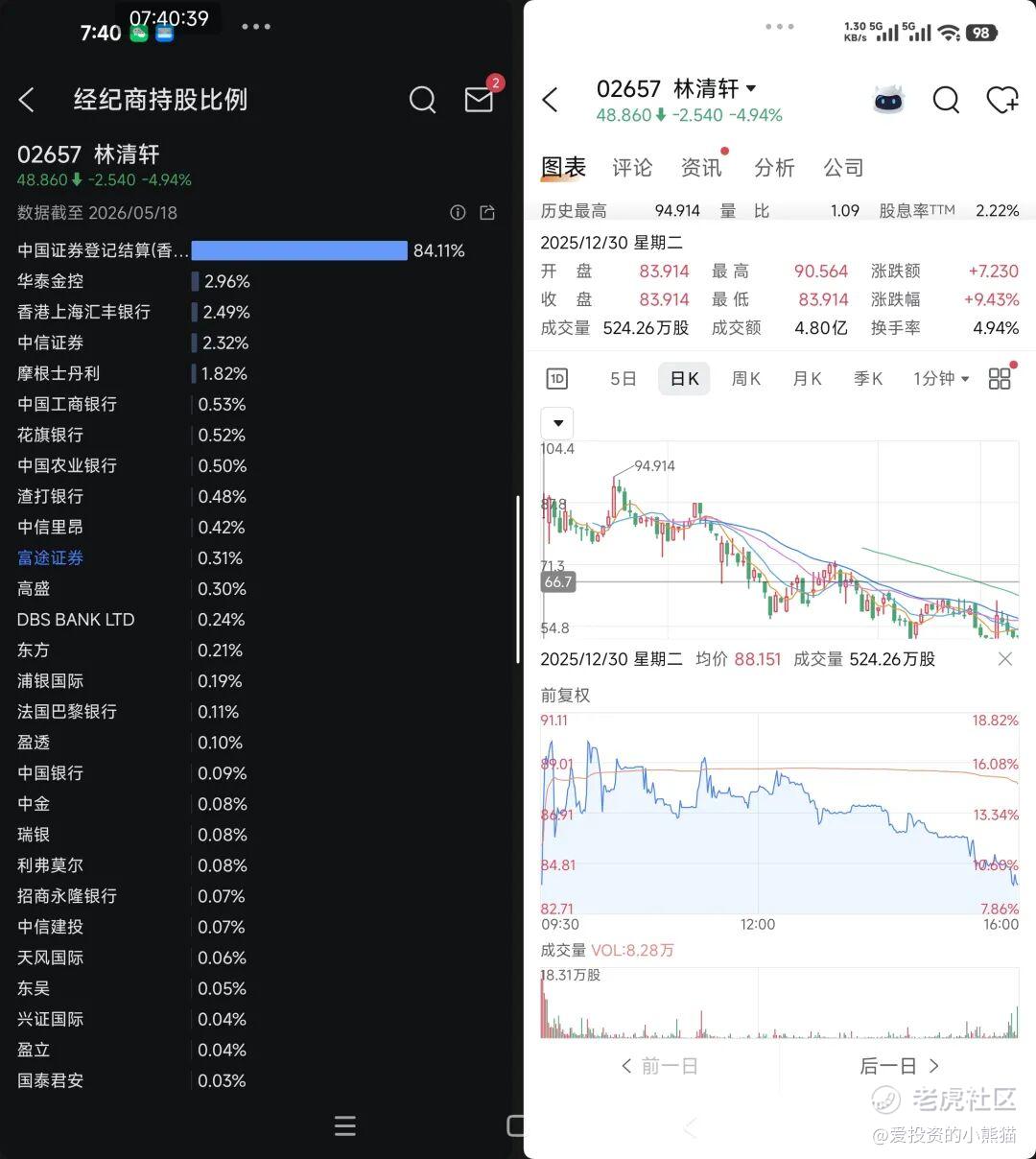

硬生生的被自己玩成了离入通只差一点点,明明上市之后涨个20%横着走就妥妥入通了,非要市场化发行之后,现在从82亿跌倒52亿,然后每天成交额才300万,一点流动性都没有了。

我印象很深,这个票安排那首日开盘都是涨的,暗盘的时候看了这个票的盘口,国配一直在砸,砸到收盘之后还新低了。 中间应该是有请了中信的席位努力拉盘过,涨幅峰值也到达了95亿市值,但无奈国配砸盘砸的太凶了,硬生生的给砸下来了,通过ccass看得出来现在这个票筹码已经散的捡不起来了,现在多半是废了。当初如果不去做纯粹的市场化,国配认购新股时候把国配筹码锁定住的话,根本花不了多少钱,入通之后流动性远比现在好很多呀,林清轩这个票就是典型的入通拉盘的钱花了,价格也到过94块,结果目的却没达到,价格稳不住入通的那个价位。

林清轩这个票对所有的新股确实也是有一个警示作用,可别觉得82亿流通股市值离港股通临门一脚,国配就随便分随便玩市场化发行了,化妆品虽然赚钱,但公司并没有好到能让港股市场散户或机构人人抢购他们股票的程度,只能说上市公司过度盲目自信了。当把国配筹码给了一些市场上跑得快的短线机构的时候,结局就是明明离入通只差10个亿,结果怎么拉都拉不上去。所以这个票的警示作用太大了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。