通胀归来的风暴

本期内容是延续26.5.8《谁在等暴跌——反正大佬都在等》、26.5.1《暴跌是可制造的》,都在谈及美伊战争导致高通胀结构久期+当前风险偏好缩圈伴随着AI不断虹吸其他行业的资金···

上述”共识“,宏观几乎都传遍了,属于路径 & 结论 都没有预期差,但时机 & 节奏上存在模糊地带——

毕竟从逻辑分析到交易策略最大的差别就是时间期限,毕竟同一只灰犀牛,距离我们一个月和半年是不一样的。

前者可以依靠仓位配置来解决,比如买入看跌期权(尽管现在已经比较拥挤)+降杠杆/配置对冲资产,后期则是由于精确度更低、时限更不确定,更依赖交易底层的逆动物精神,执行严苛的交易纪律来完善。、

当然回归宏观因子的思路,全球通胀灰犀牛回归,而全球经济景朗预期还在高位的话,预期差打出来后,极易踩踏出暴跌。

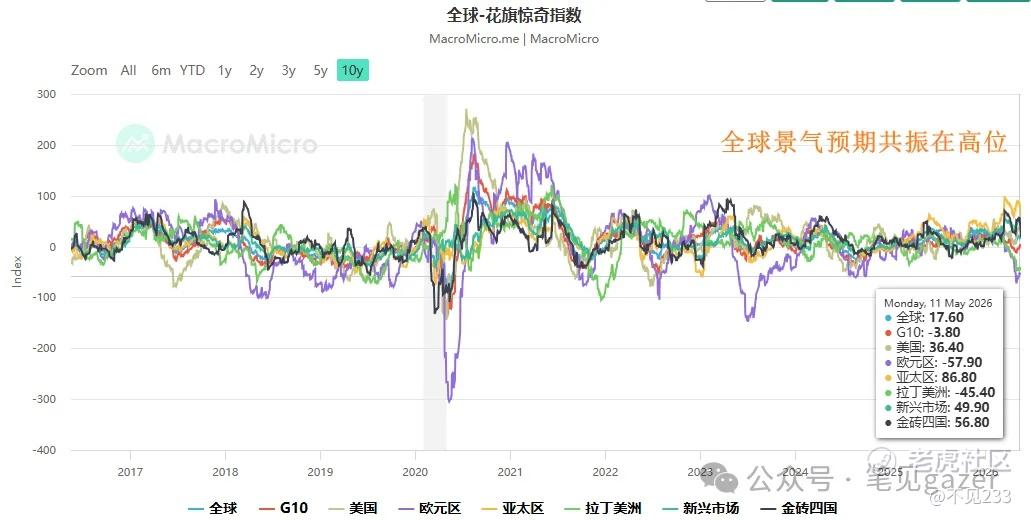

图-全球花旗意外指数

全球经济依靠AI系列,资本开支推动的经济景荣,整体维持在2025-2026年近三年的高位。

那么高通胀的灰犀牛,得益于美伊战争的久期化(参考《美伊停火的后续》),大宗原油为工业血液,尽管贫油经济体都转向有应急措施,在留足30-40天(日均能耗)的库存,随后大量下单美油,度过短缺风险(暂时安全)···

但通胀传导并非单一,而是多维度的,比如原油->化肥->粮食等。

最近泰国作为第一大全球白米出口经济体(相对高端-餐桌粮种),宣布涨价,供应的是中东石油佬们&东南亚DM经济体。而中低端市场的印度(第二大出口),则是持续的干旱,未来数月大概率也不得不涨价,齐齐推高通胀。

这种刚需消费品作为输入型通胀,很大程度直接作用于居民资产负债表,日本此前宣布通过财政补贴商品的方式,相对平抑输入通胀,减轻通胀对居民购买力的伤害——但代价则是,26.5.14《留给日本央行的时间不多了···》,所以类似的招数大概率不会各大经济体被采用。

图-DM经济体们的长端国债

尽管各大DM经济体们长债都在走高,但宏观逻辑上有很大差异——

除日本外,同为贫油经济体的英国,其宏观风险也是被暴露的,长端国债被抛售,叠加近期的政局动荡,传闻英国首相六年六任,最新一任也要被弹劾下台。

澳债则是澳大利亚站在全球通胀输出的一侧,还要加息抑制经济过热。

美债则是离岸美元流动性趋紧,全结构在走高,长端抛压更显著。

PS 但如果大家有关注UST全结构,TIPs依旧稳定在2+%,4.6+%已经进入全球宏观资产配置的买点,意味着更高的利率结构冲击几乎是不太可能的,安全网共识已经完成了。

未来高通胀场景中,经济前景的分化注定会出现,Q2-Q3高通胀的海啸,汇率市场的EasyMode会确立。

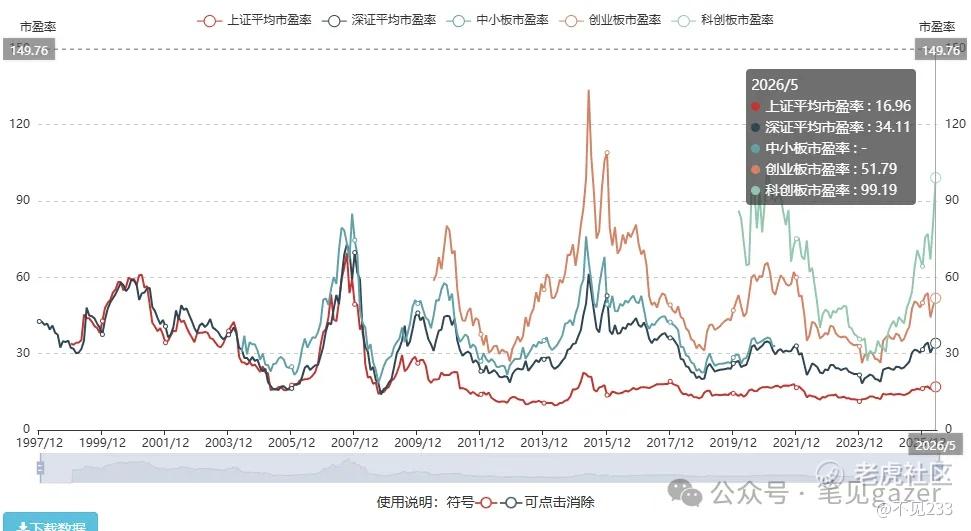

图-国内各结构股指表现

国内的股指表现非常符合宏观预期——

近六个月涨幅表现,科创50>>中证2000>中证1000>沪深300>A50>>>消费ETF。

最末的消费是一如既往地拉垮,漫长的通缩周期就不额外提及,近期宏观数据依旧是不振,猪肉相对压制通胀,结合51劳动节的人均消费表现依旧没有短期反转的表现。

而前面一段是典型的盘口越小,庄口越好。

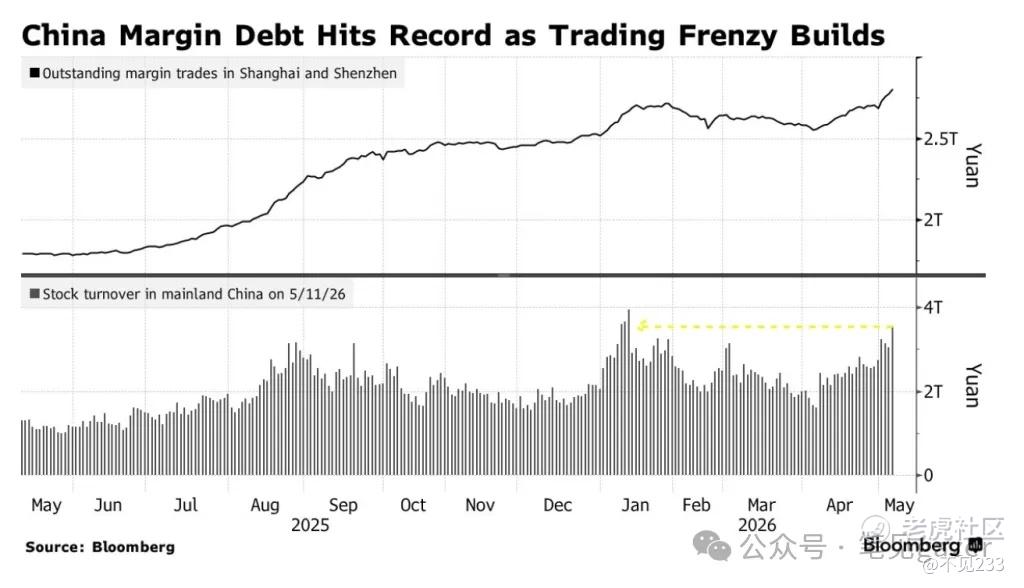

图-国内杠杆资金结构

图-各板块的估值结构

结合近期两融余额2.89万亿的新高,都能解析上述的一切。

静待Q3海外通胀风暴,国内大A实话实说短期有点看不懂了,就看长江存储&长鑫科技看如何搅动市场···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。