沪上阿姨的“万店泡沫”:净利暴涨52%,关店超千家

2025年,新茶饮行业告别连续多年的两位数高增长阶段,步入存量深耕的时代,在这场行业洗牌中,港股上市品牌沪上阿姨交出了一份营收、净利双增的成绩单,且净利润增速跑赢了营收增速。

图源/公司财报

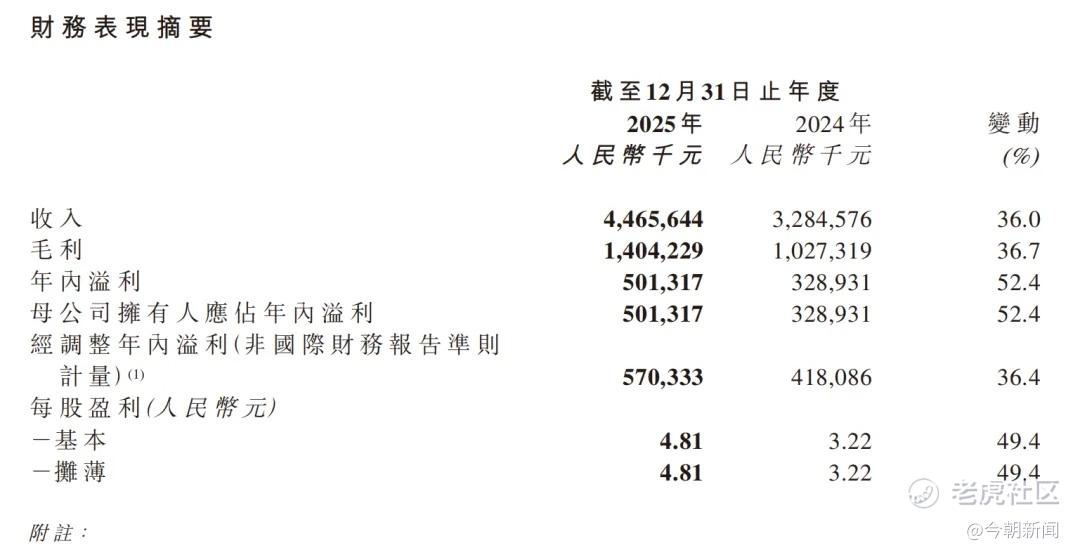

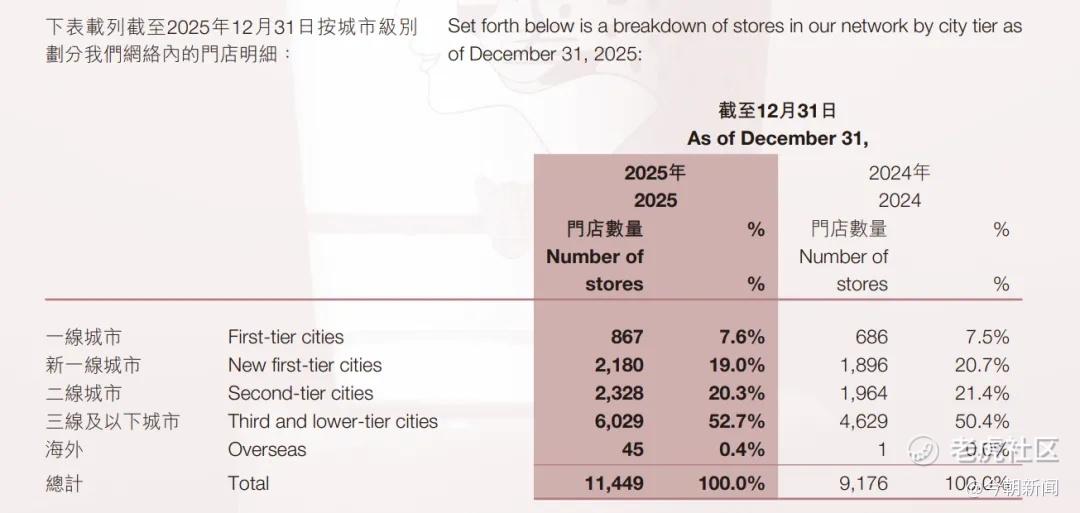

财报显示,公司全年实现营业收入44.66亿元,同比增长36.0%;年内净利润达5.01亿元,同比大幅增长52.4%;全球门店总数突破万家,达11449间,较上年末增长24.8%。

图源/公司财报

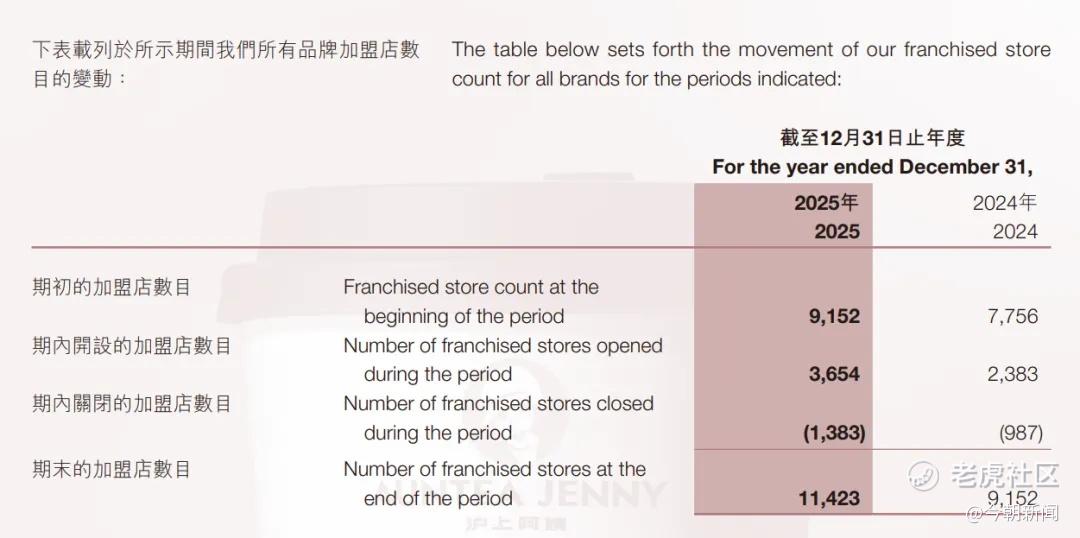

如果只看财务指标,沪上阿姨似乎交出了一份高质量增长的答卷,不过这份亮眼的成绩单,并未在资本市场激起太大的涟漪,截至2025年收官,沪上阿姨股价较上市发行价仍有一段距离。与财报数据同样引人注目的是,2025年全年关闭加盟店1383家,同比大增逾四成。

图源/公司财报

靠加盟模式迅速突破万店规模的沪上阿姨,在新茶饮行业告别野蛮扩张的背景下,这份增长成色几何?

1

营收、净利双高增之下,

加盟商盈利承压

沪上阿姨2025年的表现可圈可点。

收入端,全年录得营收44.66亿元,较2024年的32.85亿元增长36.0%。毛利由10.27亿元增至14.04亿元,毛利率稳定在31.4%左右,与上年基本持平。

图源/公司财报

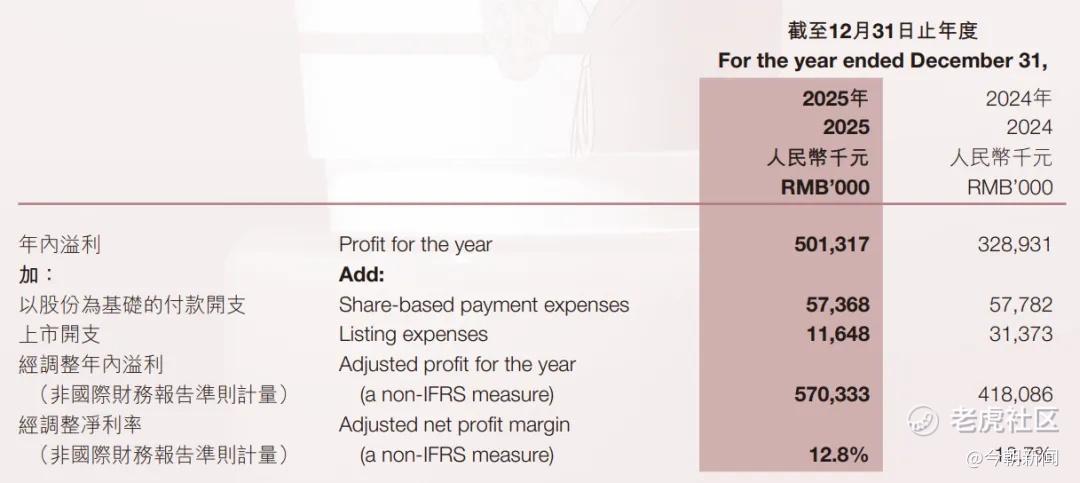

值得关注的是盈利端的变化,年内溢利从3.29亿元跃升至5.01亿元,52.4%的同比增速远超营收增幅,可见盈利效率在提升。

而2025年经营活动所得现金净额为7.53亿元,较2024年的4.21亿元增长78.9%,增幅同样高于营收和利润增速,真金白银加速进账。

图源/公司财报

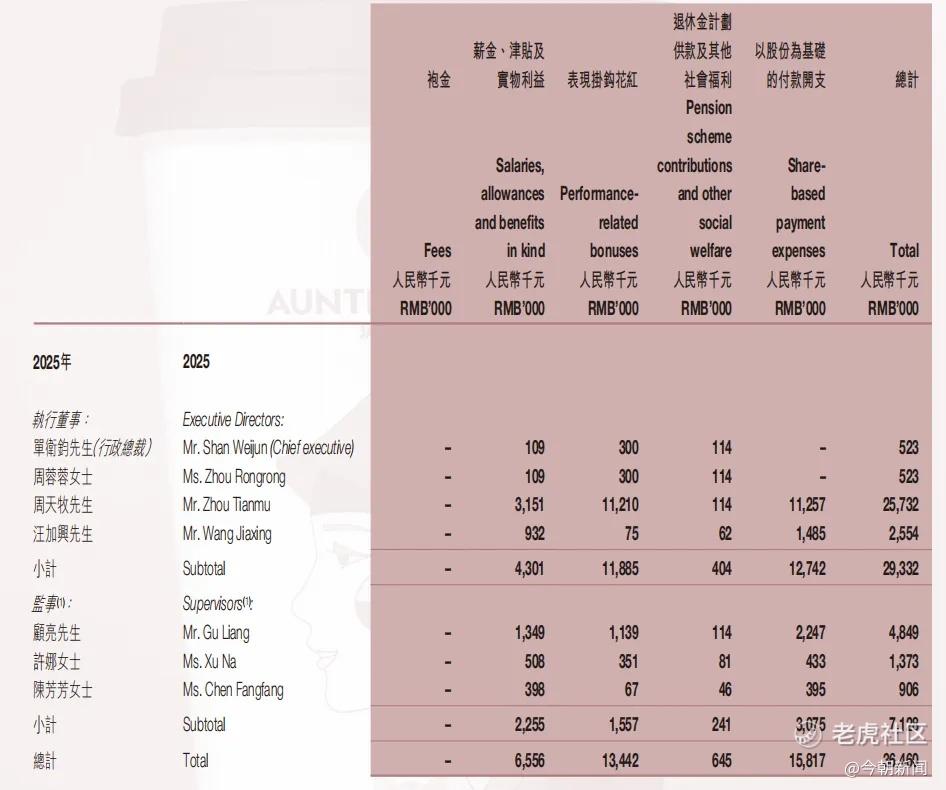

亮眼业绩之下,2025年沪上阿姨执行董事、副行政总裁周天牧年度总薪酬高达2573.2万元,较2024年的1635.2万元大幅增长938万元,两年累计薪酬超4000万元。而公司创始人、董事会主席兼行政总裁单卫钧及妻子、执行董事周蓉蓉,2025年薪酬均为52.3万元。

横向对比新茶饮行业,蜜雪冰城创始人张红超年薪约2408万元,古茗CEO王云安160万元,茶百道董事长261万元,奈雪的茶董事长136万元,沪上阿姨职业经理人薪酬远超同行创始人与高管水平。

在营收高增长、高管高薪的另一面,是加盟商群体的生存困境。

图源/公司财报

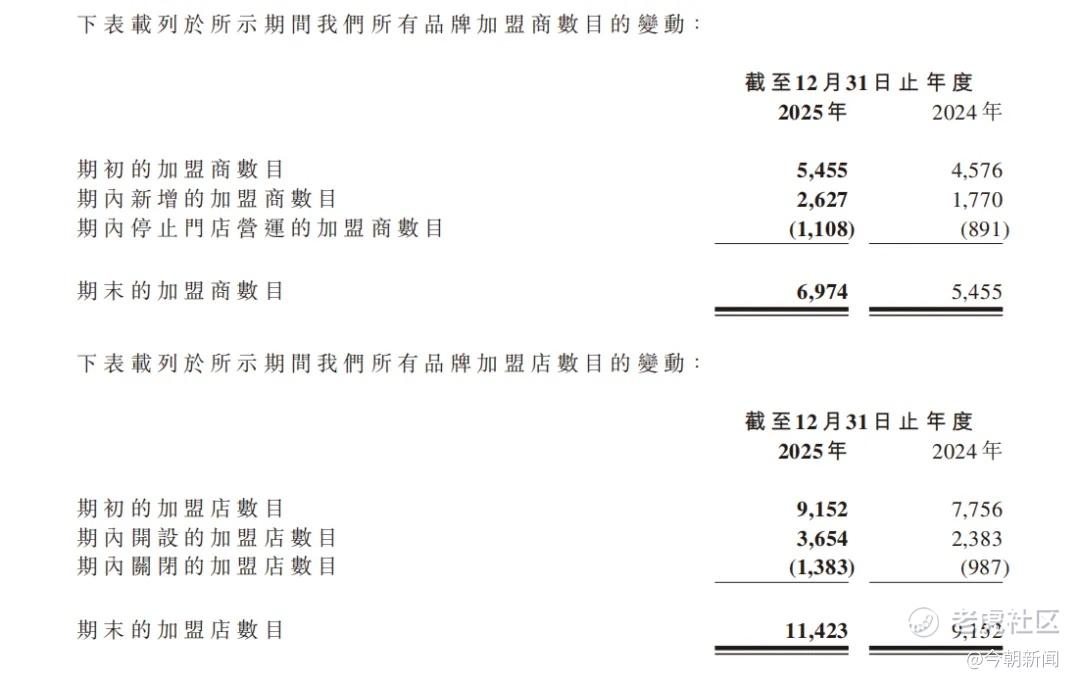

财报显示,截至2025年12月31日,沪上阿姨共有11423间加盟店,占门店总数的99.8%。全年新开加盟店3654间,但同时关闭了1383间。相比之下,2024年新开2383间、关闭987间,关店数量同比大增40.1%,创下品牌历史新高。

这意味着,2025年平均每天有近4家沪上阿姨加盟店关闭,每新开2.6家门店,就有1家退出。

纵向来看,关店潮的速度也在加快,2023年公司关闭门店370家,2024年攀升至987家,2025年进一步跃升至1383家,两年时间,年度关店量增长近三倍。

闭店率的计算或许更能说明问题。

以年末门店总量看,2025年沪上阿姨的闭店率约为12.1%,作为参照,同样深耕下沉市场的蜜雪冰城,2025年全球关闭2527家门店,但由于其总门店数接近6万家,闭店率约为4.2%;古茗全年关店652家,闭店率亦低于沪上阿姨。

需要指出的是,关店本身是零售行业里很常见的现象,优胜劣汰、有进有出,也是加盟模式里很正常的市场更迭。沪上阿姨也在财报中解释称,部分关闭是由于加盟商无法以理想盈利经营,或门店租赁到期无法获得替代地址,还有一部分则是公司主动优化网络布局,“有序退出部分加盟门店”。

问题在于,关店速度持续高于行业平均水平,且加速趋势明显,再用主动优化来解释,说服力似乎有所不足。

更值得关注的是加盟商数量的变动。财报显示,2025年期初加盟商为5455名,期内新增2627名,但期内停止门店营运的加盟商达1108名,期末净增1519名至6974名。也就是说,每新引入约2.4个加盟商,就有1个退出。

图源/公司财报

那么,加盟商为何撤退?

盈利能力的持续收窄或许是诱因。据蓝鲸新闻报道,沪上阿姨规定加盟商需要统一从总部进行采购,多位沪上阿姨加盟商透露门店的实收率(实际收入与门店流水的比例)普遍在50%-60%左右。一家月流水10万元的门店,加盟商真正到手的金额通常是流水的60%左右,而这60%除了要支付原料费外,还需支付房租、人工、水电等固定成本,剩余的才是利润。

图源/社交平台

在社交平台上,关于沪上阿姨加盟的帖子中也印证了上述说法,“物料是市场的两倍,实收低,强制定咖啡机”,一位自称做过两家店店长的网友称,两家店的入账率分别为61%-62%左右、56%-57%,且公司要求订货采销比33%,达不到要扣除物流补贴1500。但也承认除去必要开支仍能赚钱。虽然这只是部分加盟商的经历,但也印证了品牌加盟模式下,门店盈利门槛偏高、加盟商经营压力分化的现状。

面对关店潮、加盟商盈利焦虑,沪上阿姨并非没有动作。

财报显示,公司已在全国范围内建成包括16个大型仓储物流基地和11个前置冷链仓库的供应网络。海盐工厂具备珍珠、芋圆、芋泥及茶叶等核心原料的自产能力。2025年,公司进一步优化仓网结构,缩短仓店距离,降低配送成本。

此外,沪上阿姨推出了羽衣甘蓝系列果蔬茶、五色慢养瓶等产品,主打“每日健康+”理念。同时,升级咖啡品类,推动茶咖融合,以期拓宽消费场景、提升单店营收。

不过,问题也很明显,健康概念和咖啡品类均已不是蓝海市场。喜茶的超级植物茶、奈雪的养生茶系列,霸王茶姬的原叶鲜奶茶,都在争夺同一批消费者心智。

图源/公司财报

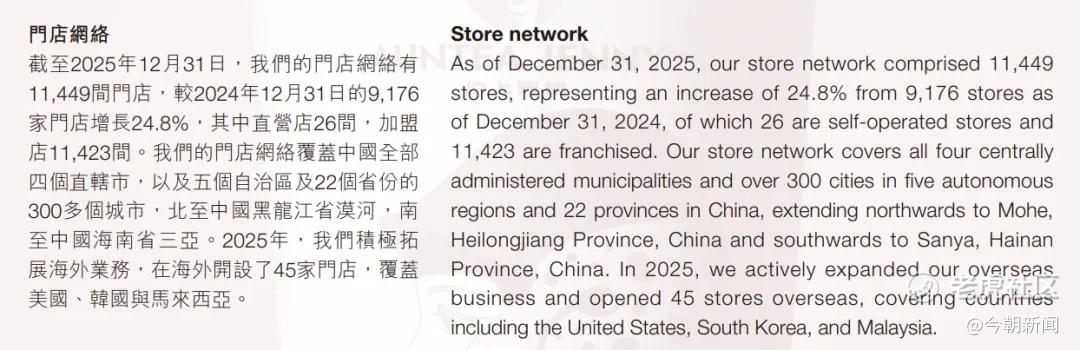

而且2025年,沪上阿姨还在海外开设了45家门店,覆盖美国、韩国、马来西亚三国。在当前国内茶饮市场饱和度持续攀升的背景下,出海被视为寻找“第二增长曲线”的路径。不过海外市场的供应链建设、本土化运营、品牌认知度培育,都需要长期投入,目前其海外布局仍处于试水阶段,短期内还难以对公司整体盈利水平产生影响。

2

向加盟商卖货撑起81%营收

面对行业竞争加剧及门店经营压力,沪上阿姨一边向内优化供应链、迭代新品拓宽营收渠道,一边向外试水出海挖掘新增量,但业务布局的成效尚未充分显现。而透过营收构成,能更清晰看到其商业模式的逻辑。

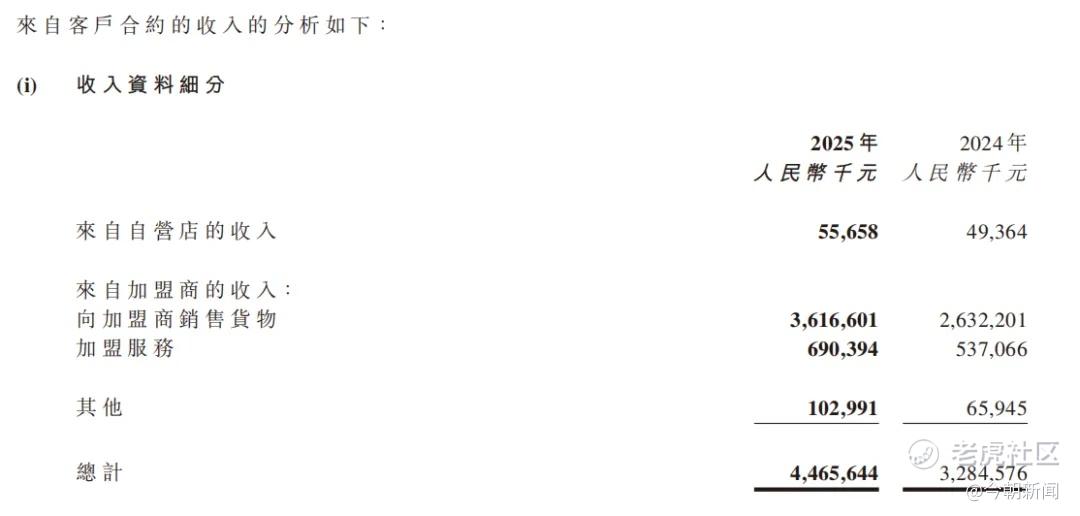

从收入结构来看,沪上阿姨收入主要来自向加盟商销售货物、加盟服务、自营店收入及其他四个部分。

图源/公司财报

2025年财报显示,向加盟商销售货物贡献收入36.17亿元,占总营收的81.0%;加盟服务贡献6.90亿元,占比15.5%;自营店收入仅为5566万元,占比1.2%。换言之,超过96%的收入直接或间接来自加盟体系。

而货物销售包括茶叶、奶制品、果汁、小料等食材,杯子、吸管、包装袋等包材,以及咖啡机、制冰机等设备。加盟服务收入则包括初始加盟费、持续支持服务费及培训费等。

这也决定了沪上阿姨的利润,主要来自向加盟商出售货品。也就是说,只要加盟商持续进货,短期内总部就能获得稳定现金流。但如果终端门店长期大面积亏损,将引发关店、撤盟与品牌口碑受损,最终反噬总部增长。

在新茶饮行业里,除了沪上阿姨,蜜雪冰城、古茗、茶百道等加盟制茶饮品牌,收入结构均以向加盟商销售货品为主。这种模式下,品牌总部收入确定性更高、现金流更稳定,加盟商则面临市场需求波动、竞争加剧、成本上涨等风险。

2025年,沪上阿姨完成了在香港联交所主板上市、门店总数突破万家两件大事,上市带来了资本市场的融资通道和品牌背书,万店规模带来了供应链的议价能力和行业话语权,这些是实打实的成果。

但上市和万店也意味着,沪上阿姨需要面对的不仅是财报数字本身,还有数字背后的可持续性。对沪上阿姨而言,万店之后的下半场,不再是单纯比拼开店速度,而是规模与质量并重:既要提升现有门店的存活率与盈利水平,也要在高潜力市场进行精细化加密。如何在规模扩张与单店质量之间找到可持续的发展方式,是比推出多少款新品、开拓多少个海外市场更为紧迫的命题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。