PEAD效应的启示:长周期、全链条的ETF投资逻辑

2026年5月20日, AI晶片巨头英伟达(NVIDIA)公布了2027财年第一季度财报:营收约816.2亿美元,环比增长约20%,同比增长约85%,高于分析师预期的791.8亿美元;每股收益(EPS)1.87美元,超出预期的1.77美元。财报发布后,全球投资者开始关注一个问题:如此亮眼的业绩,能否推动股价后续上行?

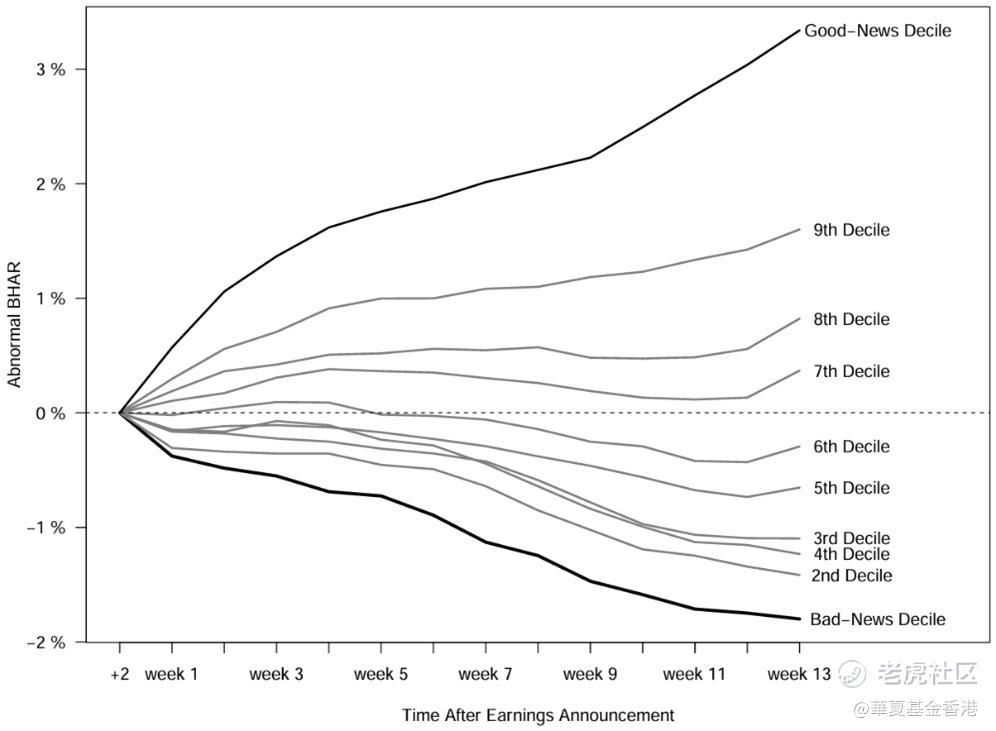

这个问题,学术界早在半个世纪前就开始研究了。1968年,Ball与Brown记录了一个反直觉现象:公司财报公布后,股价并不会立刻充分反应,而是会在数月内持续向同一方向漂移——好消息之后继续上涨,坏消息之后继续下跌。这一现象被命名为“盈余公告后漂移效应”(PEAD)。那么,这个效应在如今的AI时代中,究竟还管用吗?

一、PEAD从哪里来?

解释一:风险因数补偿

部分学者认为,PEAD并非真正意义上的"定价错误",而是投资者承担系统性风险(规模因数、价值因数、动量因数等)所获得的补偿。Hosseinkhani(2026)指出:在引入Fama-French-Carhart四因数调整后,传统方法测得的好消息/坏消息价差从12.98个百分点骤降至0.16个百分点,衰减幅度高达99%。这意味著,用粗糙方法测得的大部分"漂移",很可能为风险溢价的补偿,并非可供散户套利的市场缺陷。

解释二:有限注意力假说

另一种解释则指向投资者的注意力局限。Hong、Lim与Stein(2000)提出,投资者的注意力是稀缺资源,市场对财报资讯的消化速度因公司而异。机构覆盖率低的公司,资讯传播慢,股价对财报的反应更为迟钝,从而产生更长、更显著的漂移。

这两种解释并不互斥——PEAD的成因是多元的,风险补偿与资讯处理效率共同塑造了这一现象。

二、大盘股与小盘股PEAD的差异

PEAD效应并非对所有公司均等分布。大盘蓝筹公司通常拥有数十乃至上百名专业分析师持续追踪,机构投资者与演算法交易系统每时每刻处理财报资讯,好消息公布后可能被市场充分定价,留给普通投资者的套利空间有限。这也提供一个原因解释英伟达财报"超预期却未大涨"的现象——在分析师密集覆盖之下,"惊喜"往往可能迅速被市场充分反应。

反观小盘股,虽然PEAD幅度更大,但对普通投资者而言,高昂的交易成本(市场冲击成本、流动性溢价、资讯获取成本)将可能大幅侵蚀套利收益,实操难度较高。

至此我们可以尝试回答文章开头的两个问题:对于像英伟达这样的大盘股来说,业绩的惊喜难以独自持续推动增长;PEAD或许会在中小盘股存在,但其漂移向上可能更多是风险补偿,而非超额收益。

三、从PEAD到AI投资:ETF才是正确打开方式

对PEAD的研究给投资者留下了一个朴素而重要的启示:个人投资者的优势不在于"比机构更快解读财报",而在于能够把握更长的时间维度与更宏观的产业趋势。

人工智慧正是这样一个时代级趋势。英伟达、微软、谷歌等AI头部公司,恰恰是全市场分析师覆盖最密集的大盘股——每次财报季,业绩与惊喜往往被充分预判与反应。对普通投资者而言,若押注某一只AI龙头股的单次财报表现,可能面对的不是资讯优势,而是资讯劣势。

AI投资的真正机会,在于产业的长期结构性增长。这场技术革命并非单一公司的故事,而是一个多层次、多环节的价值生态——从支撑大模型运行的GPU算力晶片,到承载训练与推理任务的云基础设施,再到千行百业落地的AI应用,每一个环节都在同步增长。

AI ETF的三个优势:

• 旨在分散风险:AI赛道的最终赢家未必是今天的领跑者,ETF自动覆盖各层次选手,不押注单一公司

• 有助于捕捉全链条增长机会:无论硬体、软体还是应用层率先爆发,均可捕捉到增长机遇

• 减轻短期择时烦恼:若长期持有,平滑单次财报超预期或不及预期带来的短期波动,以产业Beta替代个股Alpha

结语

Ball & Brown在1968年发现的这个市场谜题,经过半个世纪的演化,给今天的AI投资者留下了一句忠告:与其追逐下一个财报惊喜,不如把握整个时代的方向。在资讯高度曝光的AI股票市场上,博取短期超额收益的难度很大;而持有覆盖全价值链的AI ETF,伴随产业长期成长,或许是与时代同行的考虑方向之一。

相关产品关注:

🔹 华夏港美人工智慧ETF( $华夏港美人工智能ETF(03140)$ ):网罗港美AI产业机遇硬体+软体+应用,覆盖 AI产业链

· 旨在分散个股风险,贴近AI产业整体表现

· 中美双市场配置(中国香港占62%+美国占38%),实现跨市场资产平衡

$纳斯达克(.IXIC)$ $标普500(.SPX)$ $特斯拉(TSLA)$ $英伟达(NVDA)$ $上证指数(000001.SH)$ $恒生指数(HSI)$

关于 华夏港美人工智慧ETF 的重要资讯

投资涉及风险,包括损失本金。过往表现并不代表未来业绩。投资华夏港美人工智慧ETF (「本基金」)前,投资者应参阅基金章程及产品资料概要,包括细阅风险因素。阁下不应仅依赖本资料作出投资决定。请注意:

• 本基金的投资目标为提供紧贴Solactive港美人工智慧50精选指数NTR(「指数」)表现的投资回报(未扣除费用及开支)。

• 本基金投资于股票证券,并面临投资风险和股票市场风险,基金的价值可能因多种因素而波动。

• 本基金面临集中性风险,基于追踪选定地区(香港及美国)和投资于其证券在香港联交所上市并在中国内地有大量业务经营的公司。本基金的波幅可能较更广泛覆盖的基金更大。其价值可能更容易受到在香港和美国的不利经济、政治、外汇、流动性、税务、法律或监管事件的影响,及中国内地政治、经济和社会状况变化的不利影响。

• 本基金面临科技与人工智慧行业主题集中风险,包括行业及中风险、科技与AI主题风险(例如高计算需求、AI输出可能存在偏见、网路安全性漏洞、监管挑战、较短营运历史、激烈竞争、政府干预)、价格波动风险(特别是对市值相对较小且营运历史有限的公司)、估值过高风险(例如无法持续的异常高的估值、由于投资者的过度乐观和投机行为而导致估值虚高而且后急剧修正、公众流通股数量有限的公司股价更易受到操纵)、智慧财产权及网路安全风险(例如智慧财产权或特许权丧失或受损)、市场及监管风险。

• 指数为全新的指数。本基金可能相比其他追踪较成熟指数且营运历史较长的交易所买卖基金更具风险。

• 本基金面临证券借贷交易风险,包括借用人可能无法按时或什至根本不能归还证券的风险。

• 本基金以被动方式管理。指数下跌可能导致本基金价值相应下跌。本基金涉及跟踪误差风险、多柜台风险、货币风险、交易风险和交易差异风险。

• 本基金的基础货币是港币,但其可能投资于不以港币计价的证券,而且本基金有以人民币和美元进行交易的基金单位,因此面临外汇波动。人民币目前不可自由兑换,并受外汇管制及限制约束。

资料来源

英伟达27Q1财报相关资讯:

• 英伟达2027财年一季度营收和净利润大幅增长,新华网,2026年5月21日

https://www.xinhuanet.com/20260521/fc5d46f73a7b46f08ea963bd91c5b5b8/c.html

• 英伟达业绩全面超预期,新浪财经,2026年5月21日

https://finance.sina.com.cn/stock/t/2026-05-21/doc-inhyrfct6472086.shtml

PEAD相关研究论文:

• Ball, R., & Brown, P. (1968). An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research 6, 1968, pp.159-78.

• Katz, J.N., McCubbins, M.D., McMullin, J.L. (2018). The Post-Earnings Announcement Drift: An Anomalous Anomaly. California Institute of Technology, Division of the Humanities and Social Sciences.

• Taheri Hosseinkhani, N. (2026). How much of earnings information is factor compensation? Evidence from a systematic decomposition of abnormal returns (Working paper). Rutgers Business School.

• Hong, H., Lim, T., Stein, J.C. (2000). Bad News Travels Slowly: Size, Analyst Coverage, and the Profitability of Momentum Strategies. The Journal of Finance Volume 55, Issue 1, Pages 265-295.

投资涉及风险,包括可能损失本金。本文所载的任何预测、展望或意见仅供阁下参考,并不保证实现。本档所载资讯反映截至发布日之市场情况与我方观点,如有变更,恕不另行通知。本资料之发行人为华夏基金(香港)有限公司。此资料并未被香港证券及期货事务监察委员会所审阅。有关所提及基金的全部详情及风险,请参阅我司的官方网站和招募说明书。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。