宇树光速过会,英伟达强力赋能!物理AI时代的“卖水人”,禾赛科技会是下一只黄金潜力股

GTC Taipei扔下了一颗炸弹。

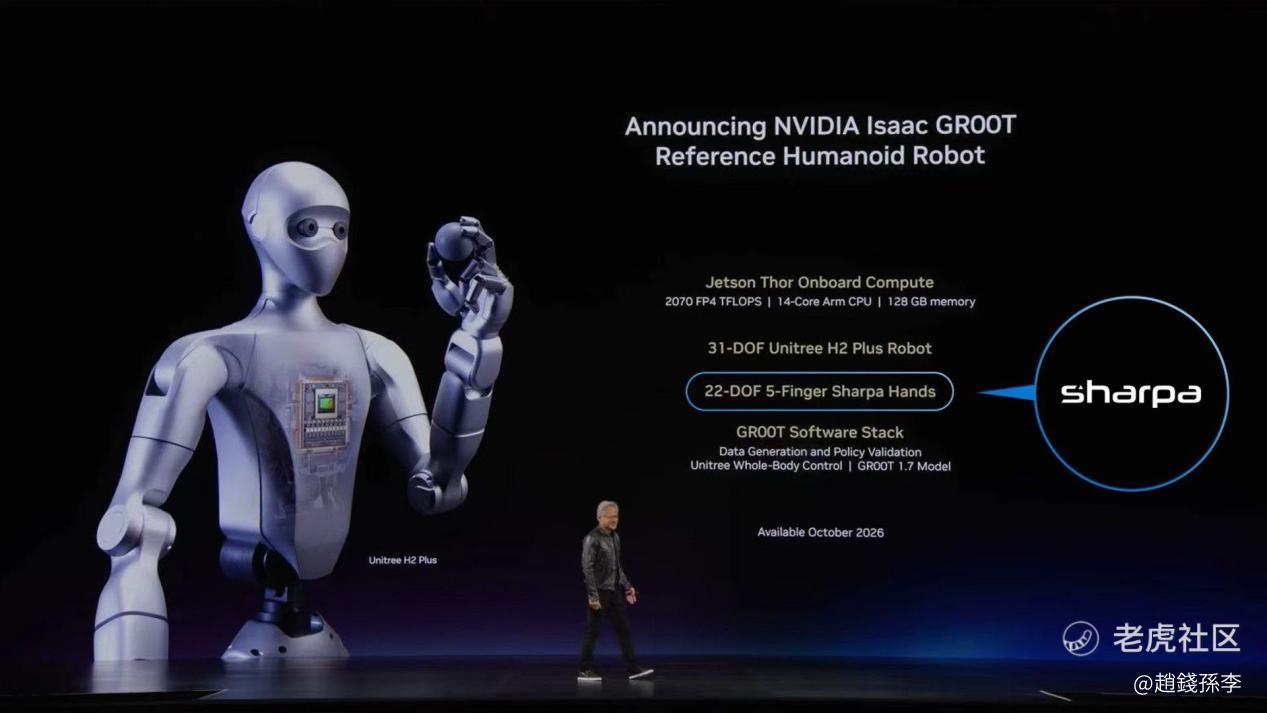

英伟达CEO黄仁勋亲自站台,Sharpa Wave + NVIDIA Isaac GR00T + 宇树H2,三方联手的参考人形机器人正式亮相。

这事的含金量,绝不是发布一款新品那么简单——这是在给整个行业定标准、搭骨架。而这场盛宴最大的隐形赢家之一,是站在Sharpa身后的禾赛。前两天的股价已经先涨为敬,虽然现在港股小幅回调,但应该是利好兑现后的获利回吐,反而是上车的好机会。

首先,sharpa和禾赛的关系,远比表面深。感兴趣的兄弟可以去搜一下晚点对李一帆他们的采访,看完你就懂了——这三个哥们简直是个天才,怎么每次创业都这么行?

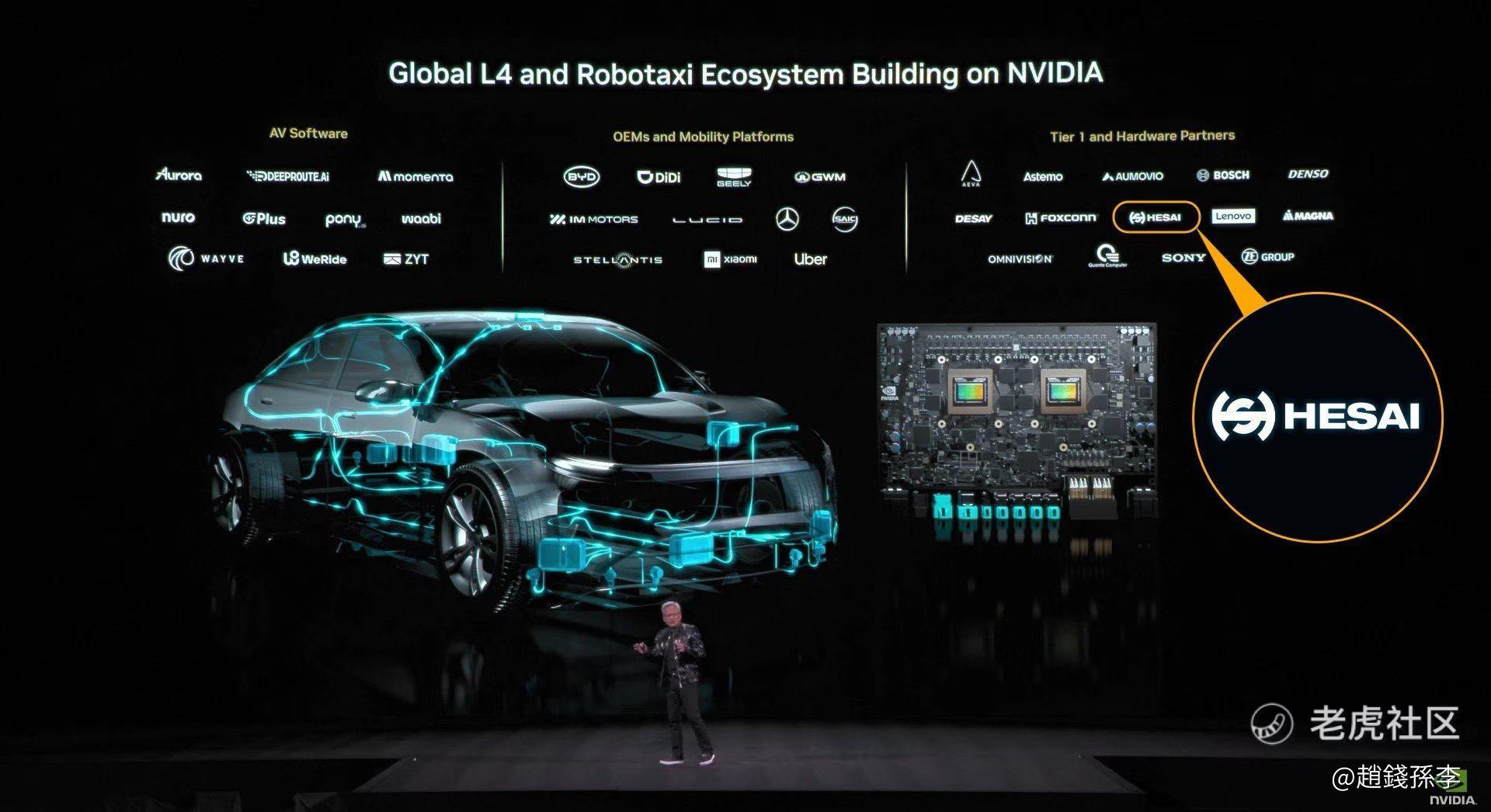

话说回来,禾赛作为全球激光雷达头部,和英伟达的深度合作也已经很久了。

早在今年的三月份,在 NVIDIA GTC 2026 发布会现场,黄仁勋身后的「Global L4 and Robotaxi Ecosystem Building on NVIDIA」巨幅生态图谱中,禾赛(HESAI)就作为合作伙伴被重点标注了。

但这只是旧地图。今年4月,禾赛宣布战略升维到空间感知,这又是一步好棋。因为当Sharpa、宇树、英伟达三方联手做人形机器人时,禾赛作为物理AI关键的基础设施供应商,实际上是在给三家同时卖铲子:

举个例子,在 NVIDIA 最新的人形机器人参考设计中,英伟达提供大脑(算力+开发平台),宇树提供身体(H2本体),Sharpa提供双手(触觉灵巧手),禾赛则为Sharpa提供“肌肉”(机器人动力模组)。以后全球开发者想做人形机器人,大概率就按这个架构来了。参考设计一旦成为事实标准,上游供应链的订单就是确定性最高的。

具身智能的卖水人:禾赛跨赛道基础设施的价值重估

说到宇树,不得不提宇树科创板IPO过会,73天创纪录,420亿起步市值,A股"具身智能第一股"箭在弦上。资本市场对人形机器人的狂热已经挡不住了。

但老股民都懂一个道理:淘金热里,卖铲子的往往比淘金客更稳。

淘金热里的“卖水人”,确定性的第二增长曲线,禾赛就是这个"卖铲人"。宇树的H2&G1、机器狗系列,早就搭载了禾赛的激光雷达。激光雷达是机器人在物理世界感知的刚需。春晚表演武术的宇树机器人,头上那颗精准感知空间的"眼睛"正是来自禾赛,但禾赛要做的远不止"眼睛"。

近期,禾赛不仅发布了全新空间智能AI硬件产品Kosmo,更切入机器人动力模组领域,直接为机器人提供"肌肉"。从车载激光雷达龙头平移到机器人赛道,自研芯片、RISC-V架构、ASIL B功能安全认证,技术壁垒直接平移,几乎没有对手。

李一帆曾经说过一句很透的话:你不可能同时开两辆汽车,但可以同时让很多机器人为你工作。这意味着禾赛的TAM(可触达市场)比纯汽车供应链大得多,不要再用车载激光雷达的估值来看禾赛啦!

要赌就赌时代:禾赛作为具身智能"卖水人"的确定性溢价

投资禾赛的逻辑,不是赌宇树能不能成为机器人界的苹果,不是赌Sharpa能不能做出最灵巧的手,而是赌物理AI时代一定会到来。

只要具身智能这条赛道在扩张,只要机器人在进工厂、进家庭、进各种场景,禾赛的"机器之眼"和"肌肉"就是刚需。

虽然昨夜今晨港美股出现小幅震荡,但此前资金对这个逻辑的认可已经显现。短期回调不改中长期叙事。当市场还在争论哪家机器人本体厂能跑出来时,禾赛已经站在了所有赢家的必经之路上。

这不是概念,是产业链的结构性机会。

老规矩,不构成投资建议,但逻辑摆在这儿了。你们觉得,物理AI时代卖铲人和淘金客,谁更稳?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。