琻捷电子(6675)启动招股,引入欣旺达、保隆科技等基石,将于6月17日正式上市

6月9日,琻捷电子(06675.HK)开启招股:

保荐人:中金公司、国泰君安国际

基石投资者:欣旺达、保隆科技、瑞橡资本、Tembusu、阎焱、雾凇资本、Thalassa Capital、Chample International、Libra Fixed Income One SP,合计申购占比28.86%

招股价格:18.36港元

集资额:9.80亿港元

总市值:69.59亿港元

流通市值:69.59亿港元

每手股数:200股

入场费:3709.04港元

招股时间:6月12日截止

上市时间:6月17日

总手数:267,035手

公配手数:26,703手

甲尾:370.90万港元

乙头:556.35万港元

回拨机制:B方案,不强制回拨

绿鞋:801.10万股/1.41亿港元

发售量调整权:无

发行比例:14.09%

琻捷电子成立于2015年3月,由李梦熊博士和李曙光先生联合创立。自成立以来,公司累计进行了8轮融资,累计融资金额约10.42亿元,投资方包括混改基金、国风投、经纬创投、华登国际、纪源资本、吉利资本、广汽资本等。在2024年7月完成的D+轮融资后,公司的投后估值达到36.35亿元。

主要业务

IPO FOCUS

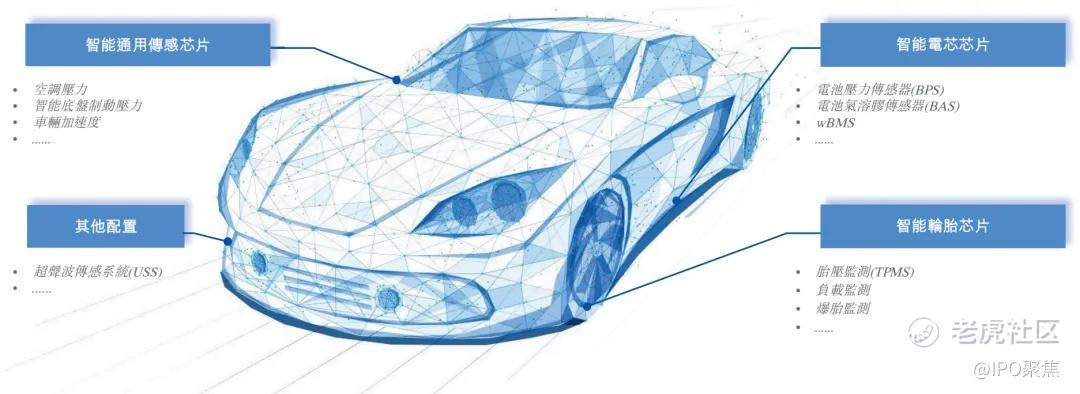

琻捷电子是一家专注于无线传感系统级芯片(SoC)研发与设计的Fabless芯片公司,核心产品覆盖智能轮胎芯片、智能电芯芯片、智能通用传感芯片三大系列,职能是将汽车轮胎气压、动力电池安全状态、制动压力、空调压力等关键物理参数转化为电子系统可处理的信号。

图源:招股书 ▲

公司将晶圆制造和封装测试全部外包,自身专注于芯片设计与研发。截至2025年12月31日,汽车传感SoC累计出货量达2.419亿颗,产品搭载于比亚迪、上汽、吉利、一汽、长安、奇瑞、东风、北汽、广汽、长城等中国前十大整车厂的车型之中。据弗若斯特沙利文数据(下同),公司是中国最大及全球第三大无线汽车传感SoC供应商,市场份额分别为21.6%及8.5%。

智能轮胎芯片是公司最成熟的产品线,核心是TPMS SoC。芯片持续监测轮胎压力、温度等关键参数并无线传输至车辆控制单元,主要技术特点为超低功耗(纽扣电池可用10年)、高集成度和小尺寸封装。除传统315/433MHz制式外,公司还推出了BLE TPMS SoC(2.4GHz传输,支持高数据速率和双向通信),专为新能源汽车设计。公司是中国首个实现TPMS SoC和BLE TPMS SoC量产的供应商,也是目前中国唯一为整车OEM供货这两类产品的设计公司,在中国TPMS SoC市场中国排名第一,市场份额达24.0%(全球排名第三,市场份额为9.4%)。

智能电芯芯片聚焦动力电池安全,主要产品为BPS SoC(电池压力传感)和BAS SoC(气溶胶传感),并正在推进wBMS SoC的量产认证。

BPS SoC是全球首款电池包内部气压传感芯片——当电池包内压力异常变化时,芯片能迅速唤醒BMS并触发高压断开、加速冷却等保护动作,压力分辨率0.1kPa,工作温度-40°C至125°C,符合AEC-Q100 Grade 1。

公司2025年推出的新一代BPS SoC是中国首款符合GB 38031-2025新国标(热失控后两小时内不起火不爆炸,2026年7月实施)的产品,目前BPS SoC全球市占率超50%。wBMS SoC将电压/温度/阻抗传感与无线通信集成于单颗芯片,可省去大量线束、降低系统成本并实现电池全生命周期可追溯,公司是中国目前唯一拥有车规级无线BMS能力的设计公司,wBMS SoC已于2025年开始产生收入。

智能通用传感芯片(USI SoC)于2021年量产,兼容陶瓷电容式和电阻桥式传感器,广泛用于汽车空调、制动、变速箱等压力传感场景,并向工业和消费电子延伸。公司还于2024年启动了超声波传感SoC(USS SoC)大规模量产,主要用于自动泊车场景。

在技术平台上,公司构建了以"传感+处理+无线通信"为核心的专有传感SoC平台,支持BLE、UWB、315/433MHz等多频段,满足车规级EMC和功能安全(ASIL-D)要求。截至2025年12月31日,公司持有90项已授权发明专利、33项实用新型专利、61项集成电路布图设计和26项软件著作权。

行业展望

IPO FOCUS

无线传感SoC行业的增长逻辑,来自汽车电动化、智能化与强制性安全标准的三重叠加。中国已于2020年起强制要求所有在产乘用车安装TPMS(基于GB 26149-2017),并于2025年颁布更严格的动力电池安全新国标(GB 38031-2025),要求电池在热失控后两小时内不起火不爆炸,将于2026年7月实施,直接催生了BPS SoC等安全传感产品的强制替换需求。欧美同样有对应的TPMS强制法规——美国NHTSA规定2007年起新出厂乘用车须全面安装,欧盟则自2014年起要求所有新注册乘用车配备,近年来已进一步扩展至商用车、卡车等更多车型。

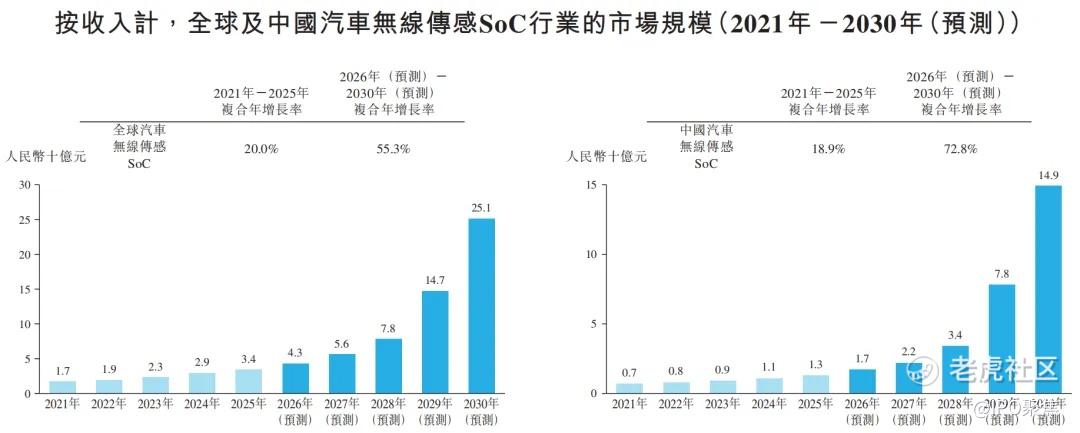

市场规模方面,据弗若斯特沙利文预测,全球汽车无线传感SoC市场将从2026年的约43亿元增长至2030年的约251亿元,CAGR为55.3%;中国市场同期CAGR达72.8%,增速更快。

图源:招股书 ▲

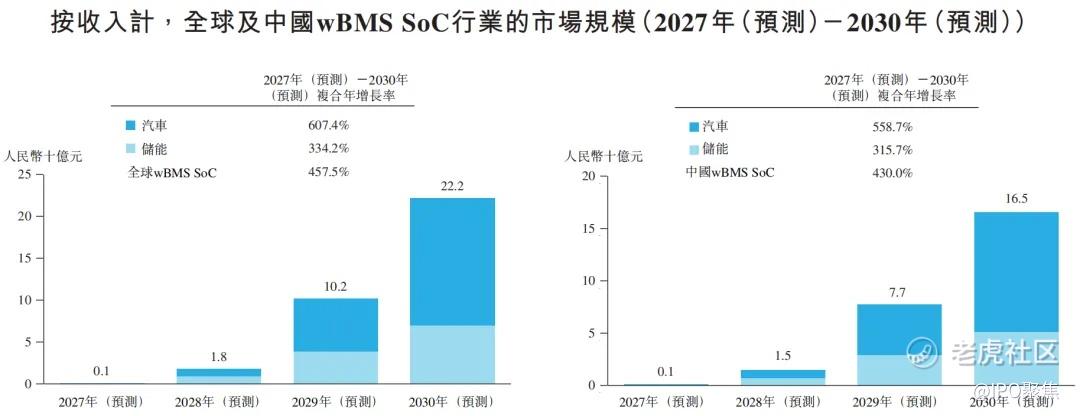

wBMS是其中最具爆发性的子赛道:全球市场收入预计从2027年的1亿元增长至2030年的222亿元,四年CAGR高达457.5%。整体无线传感SoC(含工业、储能)全球市场规模预计从2025年的约97亿元增至2030年的538亿元。

图源:招股书 ▲

竞争格局上,全球汽车无线传感SoC市场仍由少数几家传统国际巨头主导,前两大参与者合计市场份额超50%。国内起步较晚,但随着整车OEM加速推进核心零部件国产化、本土芯片公司技术积累逐步成熟,市场格局正在演变,琻捷电子已在TPMS、BPS等成熟子赛道实现规模化量产并切入头部OEM供应链,在wBMS等新兴赛道则占据先发位置。

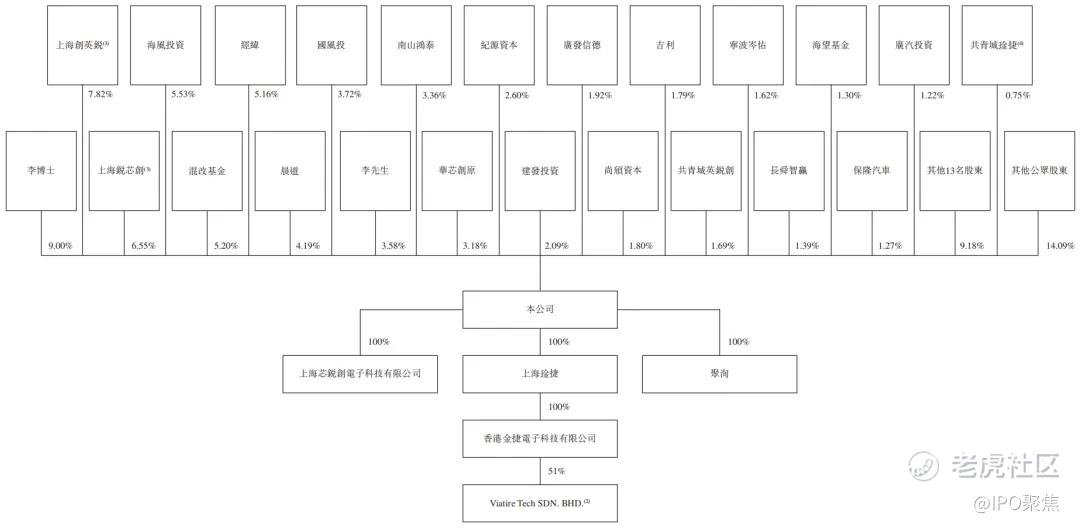

股权架构

IPO FOCUS

在IPO完成后(假设超额配售权未行使),公司的两位创始人李梦熊博士和李曙光先生有权直接及间接通过上海创英锐、上海锐芯创、上海曜骏及共青城琻捷合计行使27.71%的投票权;

海风投资持股5.53%;

混改基金持股5.20%;

经纬创投持股5.16%;

晨道资本持股4.19%;

国风投持股3.72%;

南山鸿泰持股3.36%;

华芯创原持股3.18%;

纪源资本持股2.60%;

建发投资持股2.09%;

广爱信德持股1.92%;

尚颀资本持股1.80%;

吉利持股1.79%;

共青城英锐创持股1.69%;

宁波岑佑持股1.62%;

长舜智赢持股1.39%;

海望基金持股1.30%;

保隆汽车持股1.27%;

广汽投资持股1.22%。

图源:招股书 ▲

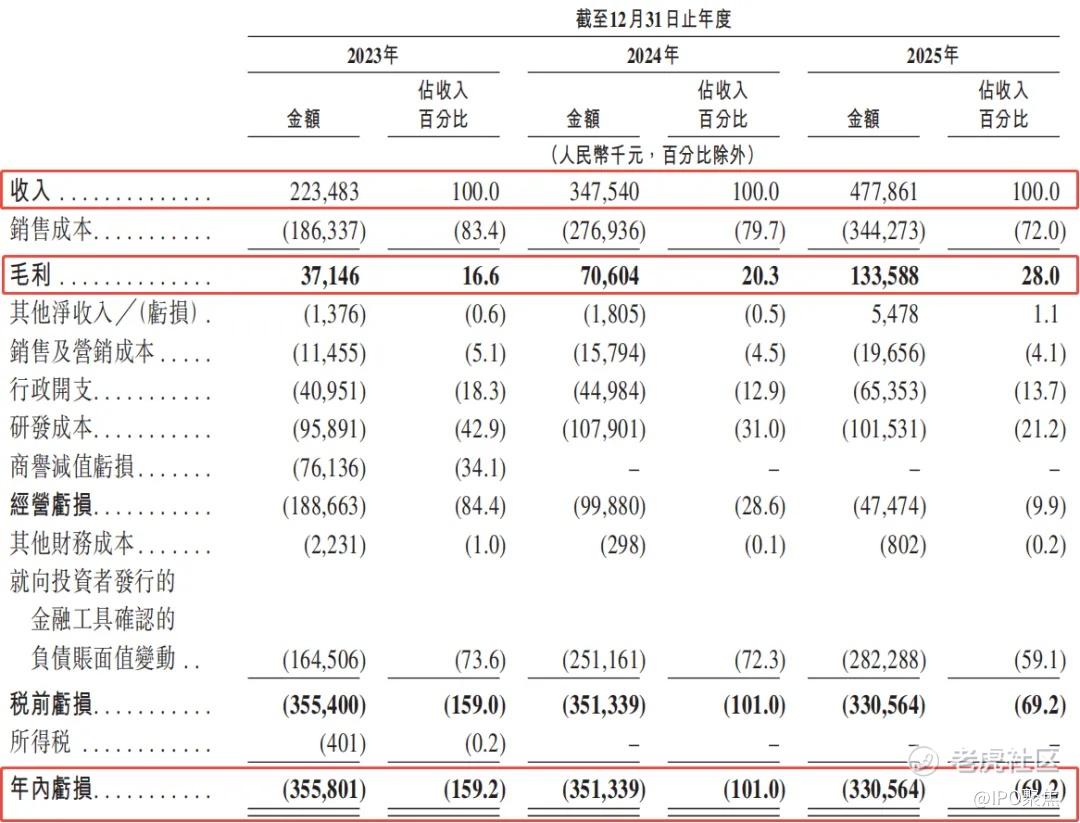

财务数据

IPO FOCUS

琻捷电子的收入快速增长,从2023年至2025年,分别为2.2亿元、3.5亿元及4.8亿元,复合年增长率达到46.2%。公司近三年收入高速增长的核心驱动力,是智能轮胎芯片进入规模化量产、持续导入比亚迪/吉利/上汽等头部车企供应链,以及老客户采购额快速增长。

而公司的毛利率也在快速提升,从2023年的16.6%逐步提升至2025年的28.0%。

不过,公司尚未实现扭亏为盈,但亏损幅度逐步缩小,净亏损率从2023年的159.2%降低至2025年的69.2%。尚未实现盈利的主要原因并非产品不赚钱,而是持续高研发投入叠加上市前优先股公允价值变动带来的巨额会计亏损。

图源:招股书 ▲

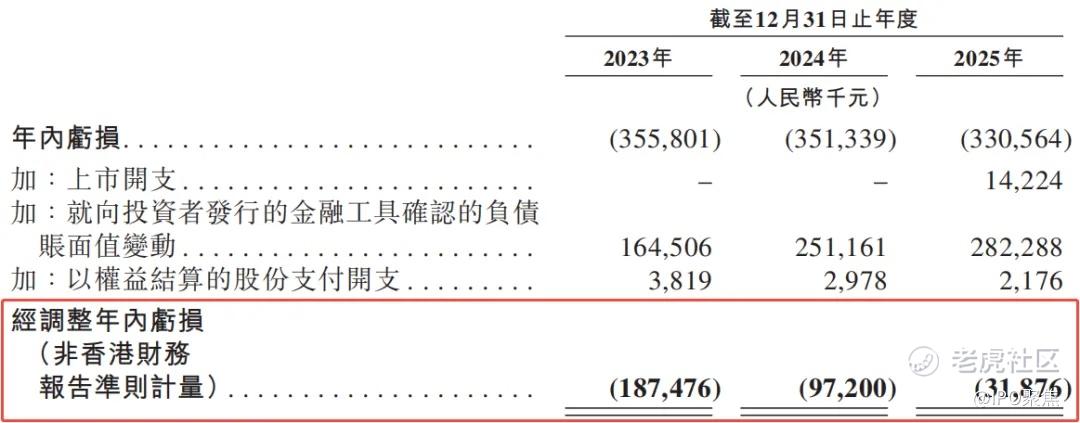

在剔除不会引起现金变动的项目后,公司近三年的经调整净亏损分别为1.9亿元、9720万元及3187万元。经调整净亏损的大幅度减少意味着公司距离经营层面的盈亏平衡已经非常接近。

图源:招股书 ▲

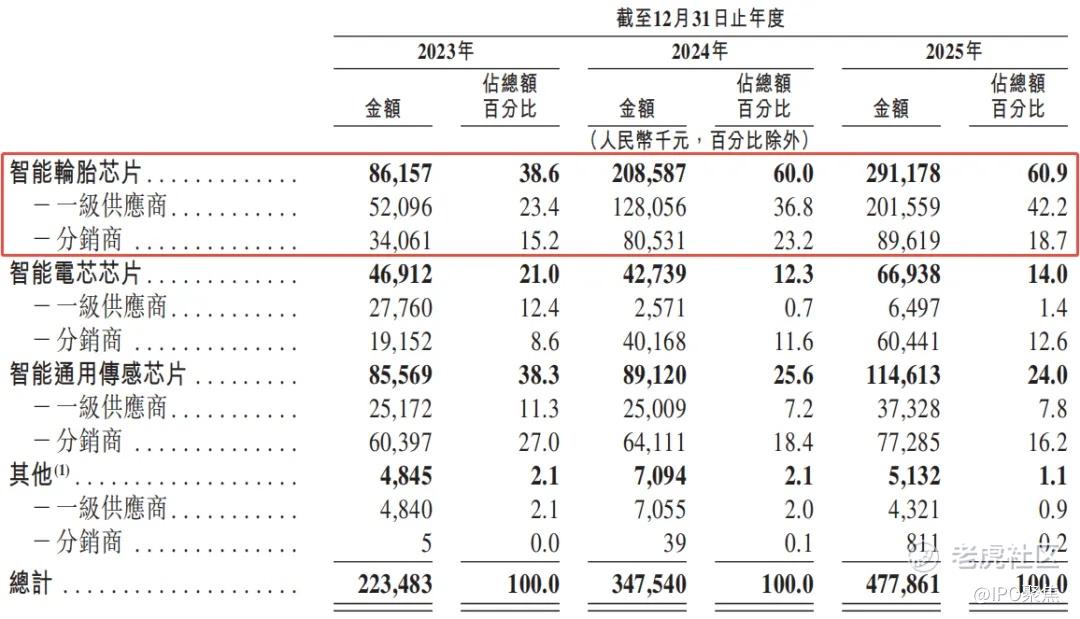

按产品中类型划分,公司的大部分收入来自智能轮胎芯片,于2025年约占当期收入的60.9%。其次是智能通用传感芯片,于同期约占24.0%。

图源:招股书 ▲

在营运资本方面,公司的现金储备较为充裕,截至2026年4月30日,现金及其等价物为2.1亿元。同时,公司的负债水平较低,截至同期,流动负债总额为3.0亿元,流动资产净值为5.5亿元。

图源:招股书 ▲

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。