AI变重,看银行的资产新机会

谷歌也开始融资了。

2026年6月初,Alphabet(谷歌母公司)宣布完成一笔总规模达847.5亿美元的股权融资。这件事放在过去,多少有点反常。Alphabet不是缺钱的公司,它手里有搜索广告、YouTube、云业务,还有长期稳定的现金流。

但到了AI时代,连这样的科技巨头,也开始为算力、数据中心和AI基础设施准备更多外部资金。

原因并不复杂:AI太烧钱了。

截至2026年第一季度末,Alphabet持有的现金、现金等价物及可流通证券达到1268亿美元。此前还通过多币种债券融资约320亿美元。2025年,它的资本开支已经达到914亿美元;到2026年,资本开支指引被抬到1800亿至1900亿美元,相当于又翻了一倍。

Alphabet在官方声明中表示:“企业客户和消费者对AI解决方案及服务的需求目前超过了现有供应能力。”

过去二十年,互联网是轻资产生意,靠流量和算法赚钱;AI时代把它重新推回了重资产逻辑——模型越复杂,需要的GPU、机房、电力、液冷就越重。数字世界的token可以迅速增长,物理世界的芯片和数据中心却不行。这个时间差,最后都会变成真金白银的融资需求。

房地产和城投之后,银行下一轮中长期资产机会在哪里? 答案很可能发生在AI大基建里。

AI竞争从模型竞赛进入资本开支竞赛

Alphabet不是个例,而是个信号。

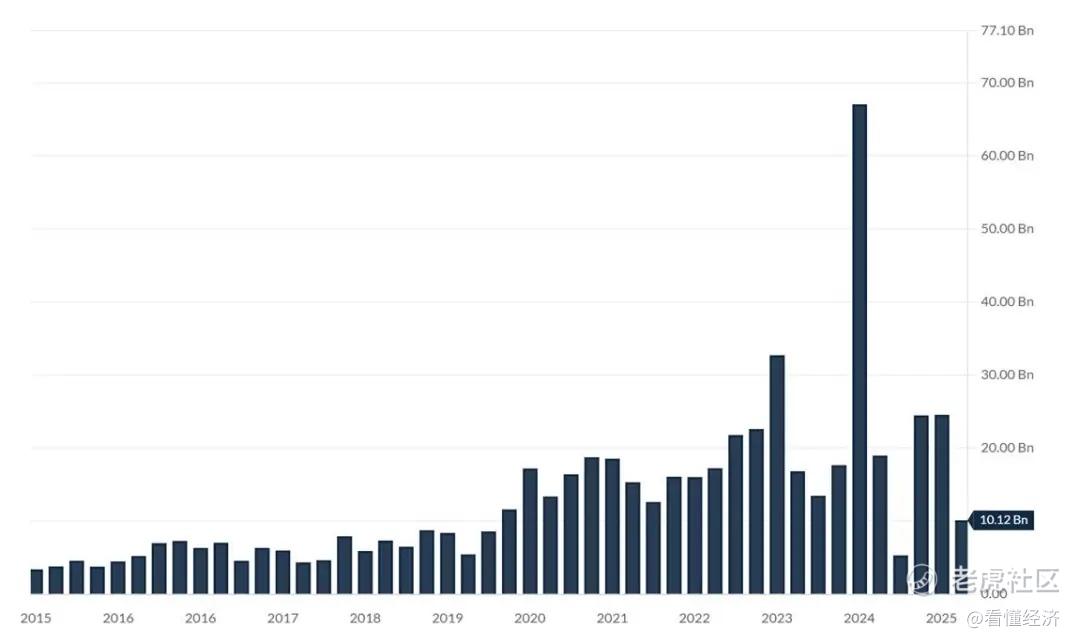

2025年全年资本支出为914亿美元,而2026年的指引区间1,800亿—1,900亿美元意。其管理层的进一步表态:2027年资本支出将“显著高于”2026年。资本支出的速度正在挤压自由现金流:2025年Alphabet自由现金流为733亿美元,而Pivotal Research预计2026年将骤降至约82亿美元,降幅接近90%。2026年第一季度自由现金流仅为101亿美元,按此节奏全年将难以覆盖资本支出。

这正是Alphabet选择进行股权融资的原因:AI基建投资速度已超出内部现金生成能力。

图:Alphabet自由现金流

摩根士丹利估算,微软、Alphabet、亚马逊、Meta、Oracle五大云厂商2026年合计资本开支将突破8050亿美元;TrendForce的预测更激进:加上中系厂商(阿里巴巴、腾讯、字节、百度),九大云服务商合计砸钱约8300亿美元,同比增速从61%提升至到79%。融资模式也在变——这些大厂今年借款额预计突破4000亿美元,是去年的两倍多;经营现金流90%要拿去搞基建,剩下的窟窿就需要靠外部融资去支撑。

而在中国互联网大厂同步进入了“重资本开支周期”。

阿里率先表态,未来三年至少砸3800亿元搞云计算和AI基建,这一金额超过公司过去十年在相关领域的投入总和,2026财年支出预计约1450亿—1500亿元,其中75%以上的支出投AI。

字节跳动的投入节奏更激进,2025年资本开支约1,500亿元,同比大幅增长88%。2026年5月将全年AI基础设施支出上调至2,000亿元,增幅25%,其中约850亿元用于AI芯片采购,500亿元用于海外算力布局。

腾讯去年还在保守观望,2025年全年资本开支达792亿元,同比仅增长3.2%。但2026年Q1资本开支已跃升至319.4亿元,同比增长16.2%,按此节奏年化约1,276亿元,与阿里三年投入3,800亿元的年均规模处于同一量级。

当账上现金较多的公司都开始股权融资、发债借钱来抢算力,说明一件事:AI基建不是“用利润慢慢养”的轻资产实验,而是一场必须长期、大规模、持续性烧钱的重资产军备竞赛。对银行来说,这不是“要不要参与”的选择题,而是“以什么专业能力参与”的必答题。

AI大基建正在制造新的银行资产端机会

机会确实在打开。

仲量联行预测,2025至2030年全球数据中心累计投资3万亿美元,其中新增债务融资需求约8700亿美元。对中国银行业而言,关键不是“做不做”,而是“用什么产品、在什么环节介入”。

国有大行已经动了。以中国银行为例,2025年发布AI产业链支持方案,承诺五年内提供不低于1万亿元综合金融支持,股债合计不少于3000亿。截至2025年末,已与4460家AI产业链核心企业建立合作,授信余额达5456亿元。

同年5月,中国银行在10个AI创新活跃地区首发“中银科创算力贷”,签约38家企业,放款80亿元。通过“算力券+算力贷”联动模式——企业凭地方政府发放的算力券抵扣部分采购成本,银行据此提供配套信贷支持,实现“政策补贴+金融杠杆”的协同放大。更具标志性的是,2026年5月中国银行成为首家参与中国算力平台生态建设的金融机构,联合中国信通院在数字人民币支付结算、算力融资支持等领域展开合作,标志着银行角色从资金中介向算力资源配置中介延伸。

国家开发银行则在扮演“开路者”。国开行将“东数西算”工程列为基础设施信贷重点支持方向,在宁夏中卫支持了一个标志性项目:大唐云基地数据中心绿电直供50万千瓦光伏电站,实现从沙漠风光电到数字算力的直连直通。国开行宁夏分行给这个项目配了“银票+前期贷+中长期贷+政策性工具”的组合包,累计放款10.35亿元。截至4月末,全国算力行业前十的企业里,已有6家入驻该基地。

此外,政策也在给银行铺路。截至2025年一季度,“东数西算”八大枢纽节点算力总规模超过215 EFLOPS,其中智能算力占比80.8%。该工程已累计带动社会投资超万亿元;全国一体化算力网“1+M+N”架构体系初步验证,跨区域算力交易规模扩大, 截至2026年1月,“1+M+N”架构已经接入31个省市的155家企业、72万张GPU加速卡。

这些信号共同说明:AI大基建的融资大门已经敞开,但能不能走进去,要看银行有没有新的资产识别能力。

银行要抢机会,更要重新训练资产识别能力

越是热的方向,越容易一哄而上。

AI大基建当然有机会,但它不是没有风险。银行如果只看到政策支持、产业热度和项目规模,而没有看清真实需求、技术迭代和现金流质量,很容易把新资产做成新包袱。

首先要警惕的是结构性过剩。

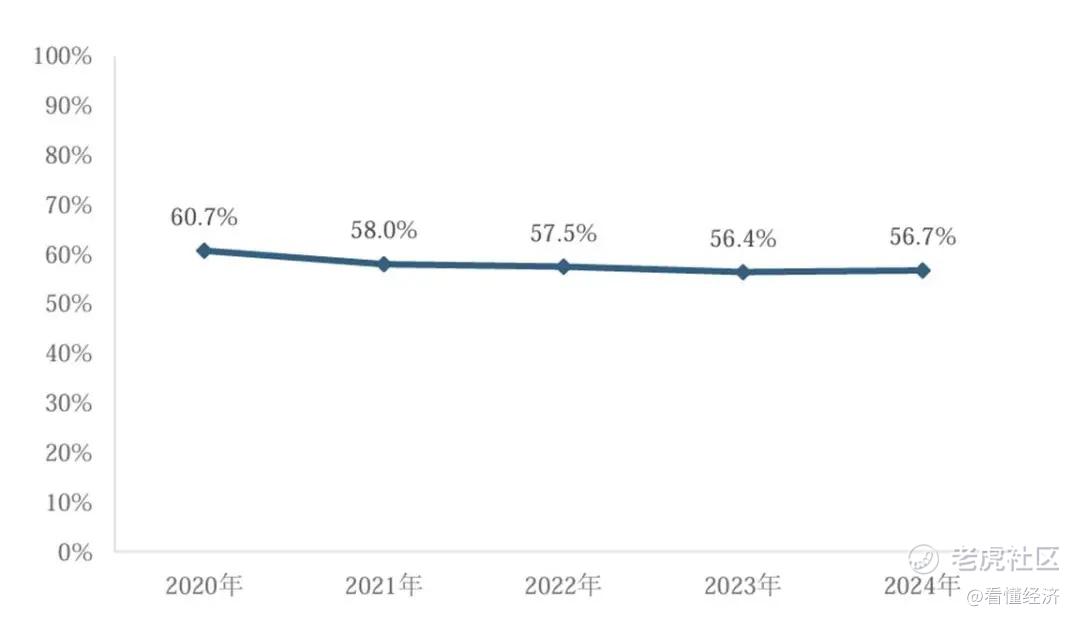

数据中心和智算中心不是建起来就一定赚钱。核心要看有没有真实客户、长期合同、稳定上架率和持续利用率。据科智咨询统计,2024年全国在运营数据中心机房平均上架率为56.7%,尚未达到政策要求的60%目标线。

图:2020-2024 年中国在运营数据中心机房平均上架率

高盛2026年3月发布预警:全球数据中心平均空置率已达18.7%,北美、欧洲等区域突破20%,摩根大通测算:在全球约125GW数据中心容量中,目前只有约20GW具备处理AI工作负载的能力——结构性短缺与过剩并存。

其次是技术迭代太快。

传统基建设备可以用很多年,但GPU不一样。芯片架构更新越来越快,比如英伟达的芯片架构更新周期已从两年一代加速至一年一代:2024年推出Blackwell架构B200,2025年下半年发布Blackwell Ultra,2026年下半年将推出基于下一代Rubin架构的GPU——其算力性能预计约为Blackwell Ultra的3.3倍。新一代产品出来后,上一代设备的租赁价格、利用价值和残值都会受到影响。如果银行还用传统固定资产的折旧逻辑去看GPU设备,很可能低估风险。

所以,银行做AI大基建,不能只看抵押物,更要看现金流。

项目有没有头部云厂商订单?有没有真实政企客户合同?租约期限多长?客户信用如何?电力接入是否稳定?电价有没有优势?绿电比例和能耗指标能不能满足要求?算力平台是否具备调度能力?等等……这些问题,比“有没有土地抵押”更重要。

同时这也是银行科技金融能力真正要升级的地方。过去银行做对公业务,很多时候是看主体、看抵押、看担保。到了AI大基建阶段,还要看技术路线、设备代际、客户结构、算力利用率和电力成本。换句话说,银行要从“看得懂企业”进一步走向“看得懂产业链”。

但这并不容易。AI大基建既有基建属性,又有科技属性;既需要长期资金,又面临快速折旧;既有政策支持,也有重复建设风险。银行要将这些因素放在一起判断,才可能真正抓住这轮资产端机会。

每一轮银行资产端的变化,背后都有一轮产业结构的变化。

从房地产到城投,从新能源到先进制造,再到今天的AI大基建。基础设施的形态变了——不再是路桥、厂房和楼宇,而是GPU、智算中心、绿电、液冷和算力调度平台。它们离普通人很远,却决定着搜索、云服务、智能客服、自动驾驶和金融智能体能走多远。

AI大基建不是一个可以“用现金慢慢做”的轻资产实验,而是一场需要长期、大规模、持续性资本投入的重资产军备竞赛。全球五大云厂商2026年资本开支合计突破八千亿美元,中国互联网大厂同步跟进,银行资金的介入,不是锦上添花,而是必经之路。

潮水正在涌来。问题是,这一次,银行准备好了没有?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。