2万亿AI基建,银行坐哪桌?

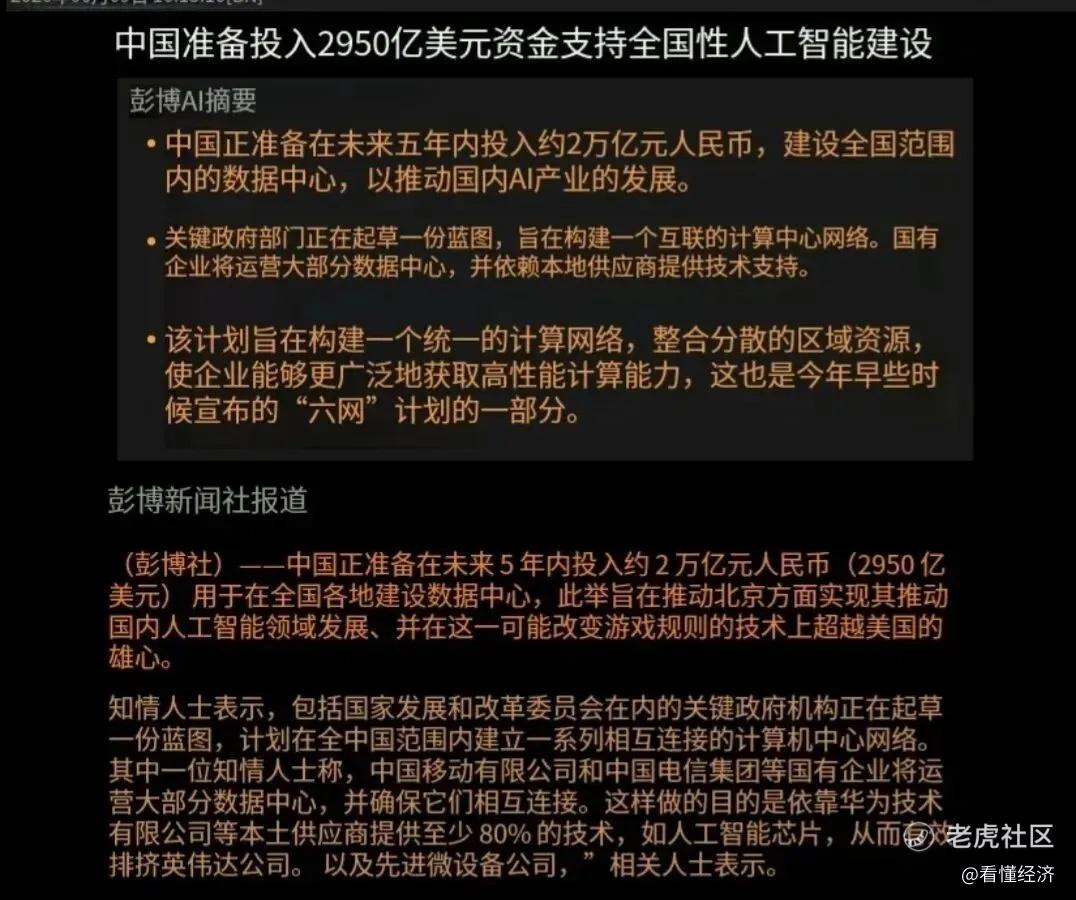

6月9日,彭博社报道称,中国正准备在未来五年投入约2950亿美元,折合人民币约2万亿元,用于支持全国性人工智能基础设施建设。

这条消息中有几个叠加信号值得关注:

第一,钱要投向全国数据中心网络,而不是单个园区、单个项目;第二,发改委等部门正在起草互联计算枢纽蓝图,目标是把分散的算力资源连成一张网;第三,中国移动、中国电信等央国企可能承担主要运营;第四,技术上会尽量使用本土供应商,AI芯片等关键环节的本土化比例目标至少达到80%;第五,资金来源以超长期特别国债、国家产业基金为主,银行贷款和私人资本作为补充。

换句话说,如果上述计划落地,这绝非普通意义上的数据中心扩建,而是一次叠加了国家战略意志、关键技术国产替代、长期财政工具支撑的"AI新基建"。

值得追问的是:在这场由国家意志主导的大型工程中,以商业逻辑运行的银行业,究竟坐在什么位置?

新基建"新"在哪?

谈及大规模基建,我们自然联想到2008年的"四万亿"或2015年棚改货币化。

这两个周期的共同特征是银行信贷充当绝对主力,地方政府融资平台贷款、房地产开发贷撑起了基建投资的半边天。

然而据彭博社报道,本轮AI基建的资金结构与上述周期存在本质差异:超长期特别国债和国家产业基金被置于核心位置,银行贷款被定位为"补充"。

这一安排释放了一个值得关注的政策信号——决策者似乎有意将主要风险敞口从银行体系转移至财政体系。在地方政府债务高企、房地产风险尚未完全出清的背景下,这种"财政开道、银行配合"的模式,某种程度上也是对银行体系的一种风险隔离。

但"配合"并不意味着边缘化。

据消息人士透露,上述2万亿元资金中,超长期特别国债将是核心组成部分,而这类国债的发行与分销,离不开商业银行承销团的深度参与。从过往经验看,国有大行和主要股份制银行一直是超长债承销的主力军,它们决定了国债的发行节奏、期限结构能否被市场顺利消化,也影响着资金从财政部到实体项目的传导效率。

简言之,即便银行贷款在此次AI基建中只是"配角",但整个资金洪流的流通闸门,依然握在银行手里。没有银行体系的配合,超长期国债的发行成本、市场接受度、资金到位时效都可能面临不确定性。

政策可以指明方向,财政可以打开闸门,但让水流顺畅地抵达每一个数据中心的建设工地——这件事,银行的专业能力不可或缺。

算力普惠了,谁先来跑通商业闭环?

据彭博社报道,上述全国性计算网络的目标是整合各地分散的算力资源,为金融、制造、医疗、物流等行业的企业提供更广泛、更灵活、更经济的高性能计算服务。

宏大愿景之下,一个现实问题摆在面前:数据中心是重资产、长周期、高折旧的行业,建设需要大规模前期投入,运营则需要可持续的回报机制来覆盖成本。谁来率先把算力投入转化为可量化的商业产出,将在很大程度上决定这场宏大叙事能否拥有持续的造血能力。

在潜在行业用户中,银行是最特殊的观察样本之一。它既可能是国家算力网络未来重要的“买家”,也是AI基建能否形成商业闭环的“试金石”。

以国有六大行为例,其年度科技投入合计超过千亿元,但大多数城商行、农商行在AI能力建设上仍显薄弱。全国统一算力网络建成后,中小银行将获得按需获取算力资源的可能——智能风控、智能客服、自动化信贷审批、反洗钱监测等应用将不再完全依赖自研或昂贵私有部署。

如果银行能在公共算力平台上跑通业务、降本增效,那就意味着一条可复制、可规模化的"算力变现"路径被打通。对后续观望中的社会资本而言,这种来自金融行业的示范效应,或许比任何政策文件都更具说服力。

国产替代80%的硬目标

谁来划定风险边界?

彭博社报道中最有意思的一条就是:知情人士透露的"本土化比例"要求——AI芯片等核心技术至少80%由**等国内供应商提供。

报道对此的解读是,这延续了近年来以"国家冠军"模式推动关键技术国产替代的战略逻辑,目标在于逐步降低对英伟达、AMD等厂商的依赖。

方向是明确的,但落地存在不确定性。

今年5月已有包括**、阿里巴巴、摩尔线程等在内的九款本土AI芯片通过了中国相关技术安全机构的审查,为其在更高安全要求行业的应用打开了通道。但从"通过审查"到"支撑2万亿规模的数据中心建设",中间隔着产能爬坡、良率稳定、软件生态完善等关键环节。AI芯片的技术迭代周期极短,今日建设的算力中心,数年后是否面临硬件过时的风险?若供应链节奏不及预期导致项目延期,最终的成本超支由谁来消化?

那么在这一链条上,银行体系的风控判断,某种程度上为这场大型技术替代实验划定了风险边界。

银行对数据中心项目的授信额度、贷款期限设计、风险偏好水平,实际上是在以市场化方式为"国产替代能否按期交付"打分。若银行愿意给予项目中长期大额授信,本身就是一种市场信心的背书。

据彭博社报道,上述数据中心蓝图目前仍在早期讨论阶段,细节仍可能调整。

但若计划推进,它本质上是一个系统工程:国家定方向,财政开道,央国企扛运营,本土供应链攻核心技术。

如果这是一场大戏,聚光灯下站的是国家战略、是财政发力、是央国企冲锋、是“**们”突围。而银行虽然未站在台前,却掌握着超长期国债的发行闸门、算力商业化验证权和国产替代风险标尺。

这三样东西,缺了任何一样,戏都唱不下去。在这里银行或许不是站在台前的主角,但主角唱完了,后台那个人得负责把台子收拾干净,让下一场还能接着唱。

下一轮基建周期里,银行最该明白的道理或许是:把自己那块吃稳、吃出章法,比抢镜头重要得多。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。