【港股IPO】星源材质申购情况及打新分析(附:珍珍之歌)

写在前面:

这个票我一个多月前就看过,因为本来有5000万的锚定,资金都准备好了,最后说账Hu分不出来。至今意难平。

当时大A那边18块,我感觉价格有点高,虽然收到消息大概率五五折发,但如果A股后续继续涨,那港股这边上市后会面临较大的回调风险,所以我在17附近买了一些A做对冲,期间底仓不变,运动仓做短线:A股涨,虽然H会比较贵,但我A这边有赚。A股跌,H会非常便宜,大头锚定仓位空间更大。

结果不做了,这下A这边成了裸多头,非常难受。

还好最近涨的不错,小赚几顿猪脚饭。

一、保荐人、绿鞋、基石、招股时间

中信建投保荐,无绿鞋首日入通,6/17日(下周三)早上结束招股。

基石占比45.12%一般,财务投资人领投(也没有特别特别牛逼的机构),产投就两家,欣旺达和晶科能源。

打新指数:★★★★

二、货量及孖展情况

3万手,中签率应该还可以,乙组应该可以稳1起,截至招股首日下午3点,3.3倍孖展,不过当前也看不出啥。

打新指数:★★★

三、估值测评及基本面分析

之前专门写过一篇前瞻,有兴趣的可以去瞅瞅,今天就简单说说要点。

公司是全球干法隔膜绝对龙头,全球市占率25.6%、国内市占率27%,均排名第一;同时也是中国电池隔膜市场第二大企业。公司技术壁垒突出,是国内首家掌握锂电池隔膜干法单向拉伸技术的企业,打破了海外垄断。

客户结构方面,公司已覆盖全球超100家头部锂电池制造商,包括宁德时代、比亚迪、LG新能源、三星SDI等,并与全球十大锂电池制造商全部建立稳定合作关系。同时,公司前五大客户及最大客户收入占比持续下降,客户集中度风险逐步降低。

财务层面,公司2021年以来收入持续增长,从18.6亿元提升至2025年的41.25亿元,但由于2023年以来隔膜价格战加剧,公司利润持续承压。2025年归母净利润同比大幅下滑约90%,但毛利规模基本持平2024年,利润下滑的主要原因并非经营恶化,而是财务费用大幅增加。公司短期借款、长期借款明显上升,带来利息压力。

不过,负债增加的背后主要是产能扩张,尤其是海外产能建设。公司马来西亚槟城基地和瑞典欧洲基地将于今年逐步投产,完全投产后将新增35亿平方米湿法及涂覆隔膜产能。相比恩捷股份等竞争对手,星源材质海外产能释放节奏更快,且海外隔膜价格仍显著高于国内,有望带来更高盈利弹性。

而且,公司新增产能释放的时间点,正好叠加行业景气度复苏。随着储能电池和动力电池需求回升,隔膜价格已进入新一轮上涨周期,行业从3月下旬开始全面提价,5月第二轮涨价启动。高端隔膜率先涨价、结构性分化加剧,将利好具备高端产品和海外产能的龙头企业。

折价率方面,今天星源招股,大A那边涨了4.19%,进一步拉高折价率,当前折价率为57.2%我预计这个票的合理折价率在45-50%左右,对于AH来说(胜宏那种不算),这个空间算是很有性价比了

打新指数:★★★~★★★★★(最终策略及评级发xing球)

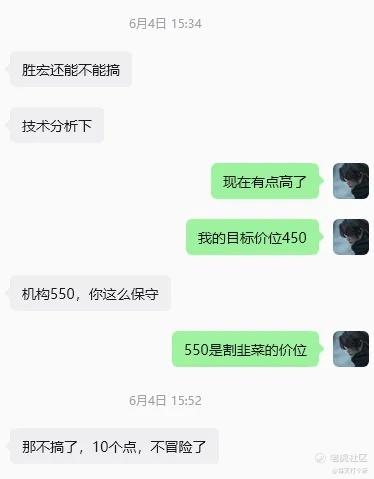

附:既然提到胜宏,就来分享一下我改编的珍珍之歌,欢迎各路歌神前来试唱。

先说说我对胜宏的看法吧,之前450已清,今天380又买进去了。

下面是歌词:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。