把整套安排拆开看,这不是一次简单发债,而是一笔设计得相当完整的资本运作。

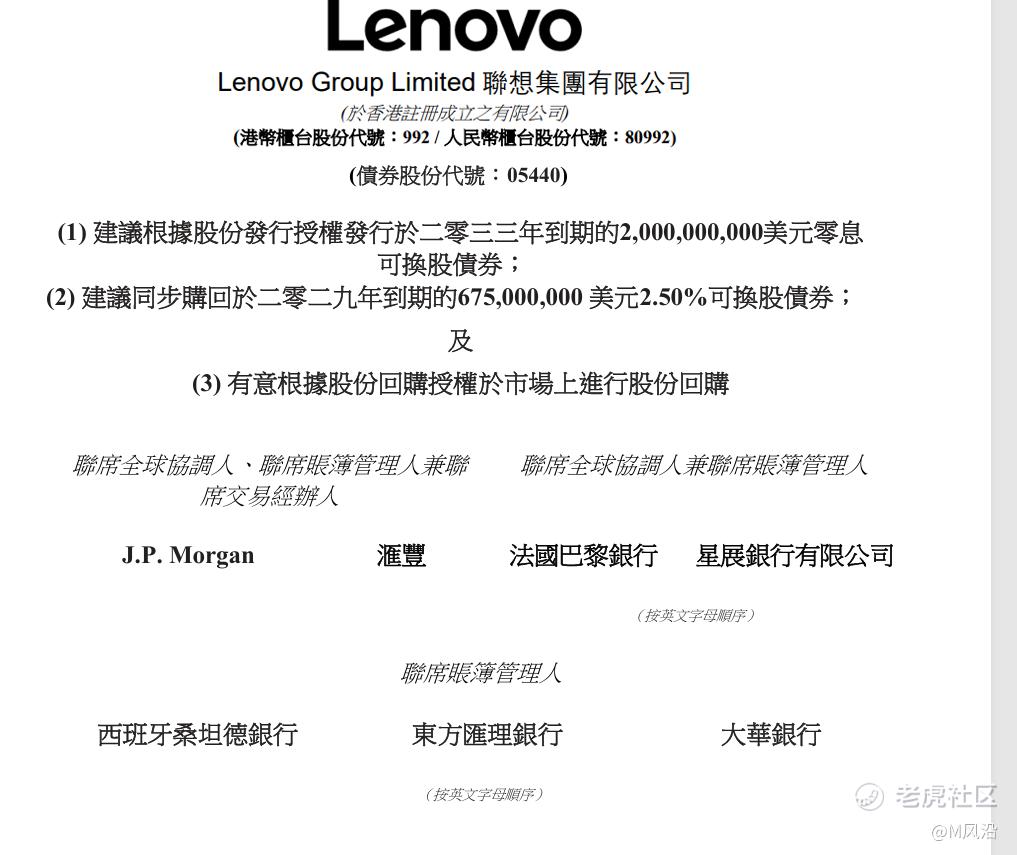

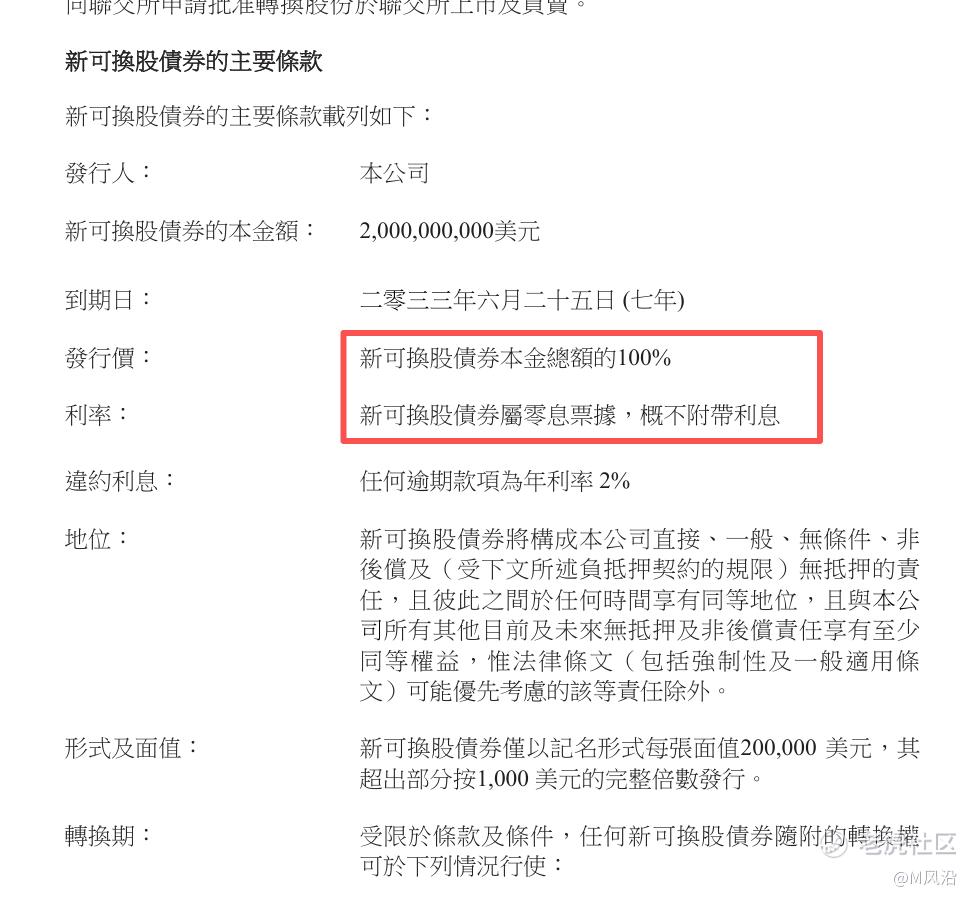

联想发行20亿美元新可转债,票息为零,2033年到期。也就是说,公司获得了一笔期限更长、正常存续期间不用支付现金利息的资金。

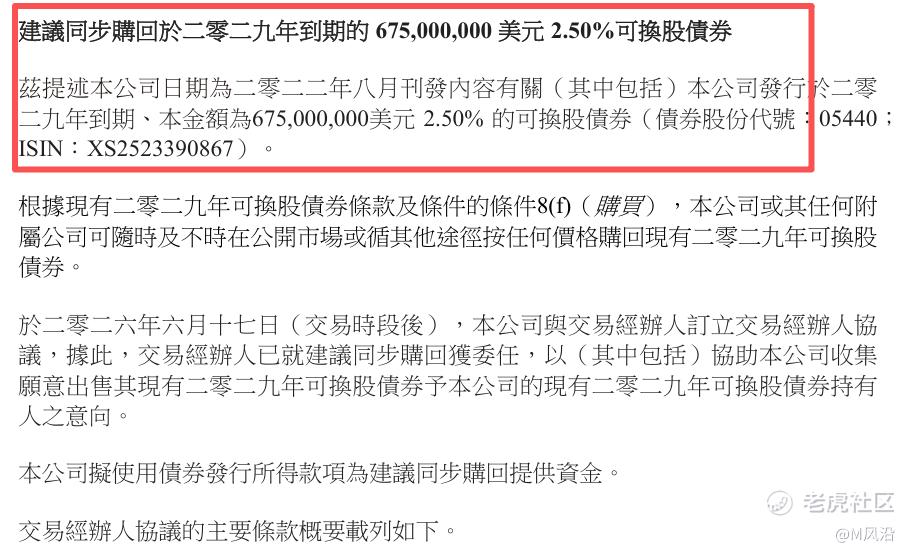

拿到新资金后,联想会购回并注销2.25亿美元旧可转债,对应减少约2.03亿股潜在股份;随后还计划在市场回购约2.23亿股。

新债未来如果全部转股,最多对应约4.27亿股。旧债注销加上股份回购,按公司的测算,可以全面抵消这部分股份增加。

所以这次操作的完整逻辑其实是:

零息融资、优化旧债、回购股票、中和稀释。

而且新债换股价为36.70港元,较发行前收盘价溢价47.5%,正常情况下要到第六年后才进入转股期。公司不是在当前价位低价发股,而是在更高价格上为未来融资保留选择。

从投资者角度看,这笔交易不仅降低了现金融资成本,还兼顾了老股东利益。管理层愿意拿出真金白银回购股份,也说明其对公司中长期价值有信心。

这更像是联想利用当前较好的信用和市场窗口,提前锁定低成本资金,为后续业务扩张增加弹性。 $可转债A(150164)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

- 雾霭小清D劣·06-18看完这个结构就放心了,舒坦啊。点赞举报