美光交卷在即,市场争的不是这季财报

11家投行一周内目标价 德银目标翻倍至1500美元 内存还算不算周期股

2026.06.20

一周内11家投行把目标价翻倍至1500美元,美光股价却已先一步冲上1155美元历史高位——大家争的早已不是这一季利润,是内存到底还算不算周期股。

美光6月24日盘后发布F3Q26财报,公司指引营收335亿美元,毛利率约81%。但真正的信号在合约价,不在这一季利润。

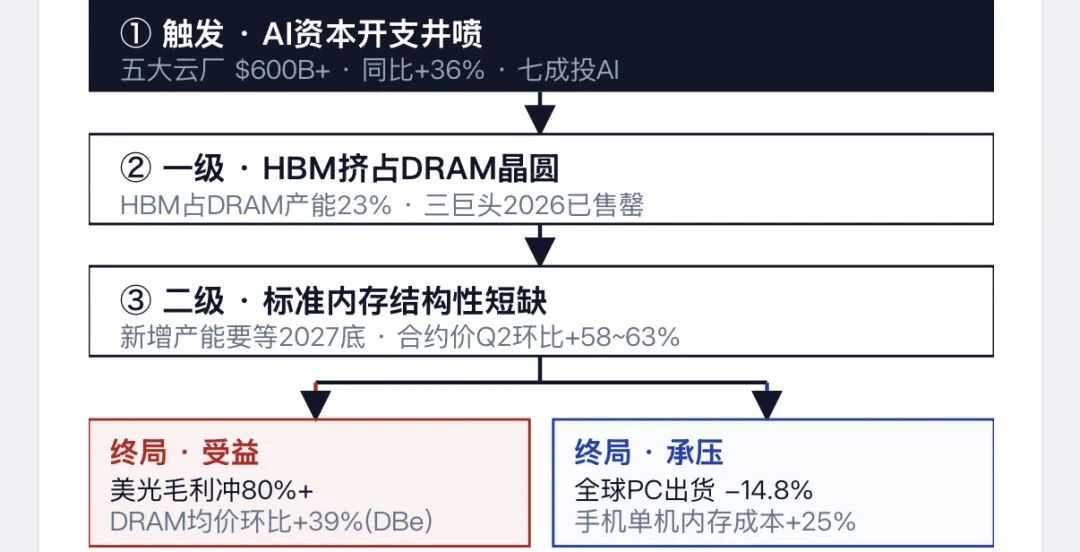

TrendForce显示,二季度标准DRAM合约价环比涨58至63%,NAND涨70至75%,移动DRAM逼近翻倍。—— TrendForce 2026.04

$33.5B

Q3营收指引(±7.5亿)

+58–63%

二季度DRAM合约价环比

驱动来自超大厂,亚马逊、微软、谷歌、Meta、甲骨文今年资本开支超6000亿美元,同比增36%,约七成流向AI。

二季度内存合约价环比涨幅

标准DRAM+58~63%NAND+70~75%移动DRAM+93~98%0%~100% QoQ数据来源:TrendForce 二季度合约价调研 · 2026.04

代价由消费端承担。每一片喂给老达子GPU的HBM晶圆,都是被抢走的一片手机内存。

Morgan Stanley已下调戴尔、惠普、HPE评级,小米单机内存成本预计涨约25%。—— Morgan Stanley / IDC 2026.02

传导链:AI资本开支如何重塑内存版图

AI资本开支$600B+ ·+36%HBM挤占晶圆占DRAM产能23%标准内存短缺新产能等2027受益 · 内存三巨头美光毛利冲80%+ / HBM售罄承压 · PC手机OEM戴尔惠普被砍评级 / 涨价15-20%数据来源:Goldman Sachs、IDC、Morgan Stanley · 2026.02–06

真正的delta是重定价。

美光签下首份5年长约,把现货周期变成可见收入,华尔街开始用成长股而非周期股逻辑估值——这是高盛口中"most severe shortage in 15 years"(15年来最严重短缺)。消费电子的躺枪还会持续两年左右...

但变量留给2027,韩系扩产与中国CXMT供给将同时落地。这才是从H BM开始移动的关注重点。已上传德银研报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论