红利低波变成“绿利高波”,还值得相信吗?

1 引言

最近的行情,对红利投资者并不友好,尤其是红利低波。这个名字本来给人的感觉很稳:“红利”代表分红、现金流和股东回报,“低波”代表波动更低、体验更平滑。很多人买红利低波,本来就是希望少受一点刺激,少经历一点大起大落。

但最近的实际体验,恰恰相反。红利低波不但跌了,而且连续跌;不但连续跌,而且是在创业板、科创50、AI科技类资产持续上涨的时候跌。于是体感上就更难受,因为这不是单纯的亏钱,而是自己亏钱的时候,别人还在赚钱。

所以,红利低波最近像是变成了“绿利高波”。名字里是红利,账户里是绿色;名字里是低波,体验上却是高波。

这种时候,信心很容易动摇。很多人会自然产生几个问题:红利低波变高波了?高股息逻辑失效了?过去几年表现不错的红利资产,是不是已经走到头了?这个时候,红利低波还值得相信吗?

2 分析与讨论

2.1 红利低波真的变成“绿利高波”了吗?

是的,最近红利低波类资产确实变成绿利高波了。

不过要澄清一个误区:低波不等于不波动,也不等于不下跌。红利低波里的“低波”,通常是基于历史波动率和相对沪深300等比较得出的结论。它表达的是,在较长时间维度上,这类资产相对其他资产可能波动更低。

归根到底,红利低波指数是还是股票指数。因此,不可能每天都稳,也不意味着市场风格极端切换时可以完全免疫。

截至2026年6月18日收盘,几类资产在6月以来的表现大致如下:

| 指数 | 6月18日收盘 | 较6月1日涨跌幅 |

|---|---|---|

| 红利低波100 | 11046.66 | -7.54% |

| 中证红利 | 5316.65 | -7.15% |

| 创业板指 | 4252.39 | +7.63% |

| 科创50 | 1911.51 | +14.90% |

这个对比很能说明问题。红利低波100跌了7个多点,科创50涨了接近15个点,一来一回,体感差距超过二十个点。红利投资者这段时间感到难受,不是情绪过度,而是行情确实走到了一个很极端的位置。

但从历史角度看,这种回撤也不是第一次出现。

以红利低波100为例,截至6月18日,指数从2025年11月高点最大回撤约为11%。这个幅度不小,但过去10年红利低波100也多次出现过10%左右甚至更深的阶段性回撤。现在这个回撤幅度,大约是2年一遇的级别。

然而,很多人体感上可能会觉得很难受,或者觉得不应该只是两年一遇吧,怎么感觉至少像是五年一遇呢?

其实很多的体验是对的,但也是错的。

在回看过去时,我们常常忽视过去体验过的困难,这是心理在起作用。有时候是因为我们没有亲身体会(尤其是对于投资新人),有时候是因为时间让我们把过去的苦难遗忘了一些。

所以,这轮行情可以概括为:短期体验非常差,短期波动也确实明显放大;但它仍然属于红利资产可能出现的正常波动范围,并不能直接证明红利低波的长期逻辑失效。

2.2 这轮下跌,是红利逻辑崩了,还是什么原因?

我不倾向于用单一原因解释这轮下跌。红利资产6月以来的持续回落,更像是多个因素同时叠加的结果。

第一,市场风格切换非常明显。

6月以来,AI、科技、创业板、科创板的赚钱效应很强。当一类资产持续上涨,另一类资产持续下跌,资金短期常常会流向更热、更有弹性的方向。

红利资产的问题在于,它不擅长讲故事,也很难制造短期想象空间,它的吸引力主要来自利润、现金流、分红和估值。

这些东西不性感,也没有人愿意慢慢变富。既然可以一个月挣20%,谁还想3年挣20%呢?

第二,沪深300ETF近期出现大量净赎回,对相关权重资产形成被动卖压。

可以看到,最近4天,沪深300的成交额有明显增强。以沪深300ETF易方达为例,平时成交额只在5亿左右,最近四天都在50亿左右,放大了十倍。

熟悉的朋友都知道,这是大哥在大量卖出沪深300。

在年初的时候,沪深300ETF易方达的规模大约是1371亿元,现在大约只有900亿元了。国家队净卖出接近500亿了,大约还剩余600亿的持仓。如果一天按照50亿来算,还能卖十几天(注:这并不意味着红利资产一定还会跌十几天,因为一旦估值跌到一定程度,就很难跌下去了)。

对于高换手率,一天成交额50-200亿的科技股而言,几亿的卖出,影响很小。但对于一天成交0.5-5亿的地换手红利资产而言,这个压力就很大了。这也是为什么红利资产在某些时候看起来很稳,但一旦遇到集中卖出,短期波动也会迅速放大。

第三,部分红利投资者投降了。

过去几年红利的走势很不错,导致不少投资者好像接受了“高股息、低估值、现金流”的逻辑,因此不少新人都开始购买红利类资产。

同时叠加红利类资产相对较稳定的走势,很多人也误认为红利资产一直都这么稳。

然而现实并非如此,红利类指数是纯粹的股票指数,红利类基金是纯粹的股票基金。红利低波也不是无波,长盈也不是稳赢。

此时,如果叠加科创创业类指数的走强,很多人自然就开始对红利资产产生怀疑,然后就割肉离开了。

这种事情很稀松平常,上次2020-2021年的时候,不也有众多口号反应了这种离开老登,加入新登的现象:

-

打不过就加入;

-

喝酒吃药开车;

-

拥抱核心资产

-

茅台不是股票,是信仰

-

坤坤勇敢飞,iKun永相随

-

医疗是长期赛道,葛兰是时间的朋友

-

...

现在回头看,这些口号本质上都在描述同一件事:当一种风格持续上涨时,越来越多的人会离开原来的体系,加入新的主线。

我从来不否认新资产中会有不少跑赢就资产,我也坚定认为现在AI公司中一定会跑出来很多硬科技,就像上次的宁德时代等。但如果你看看过去5-10年的创业板指数,你会有更多体会:个别赢不等于总体嬴,别人赢不等于我能赢,短期赢不等于长期嬴。

2.3 红利低波还值得相信吗?

我认为红利低波仍然值得相信。

核心原因就是:估值偏低+良好股东回报+久经考验。

(1)估值偏低

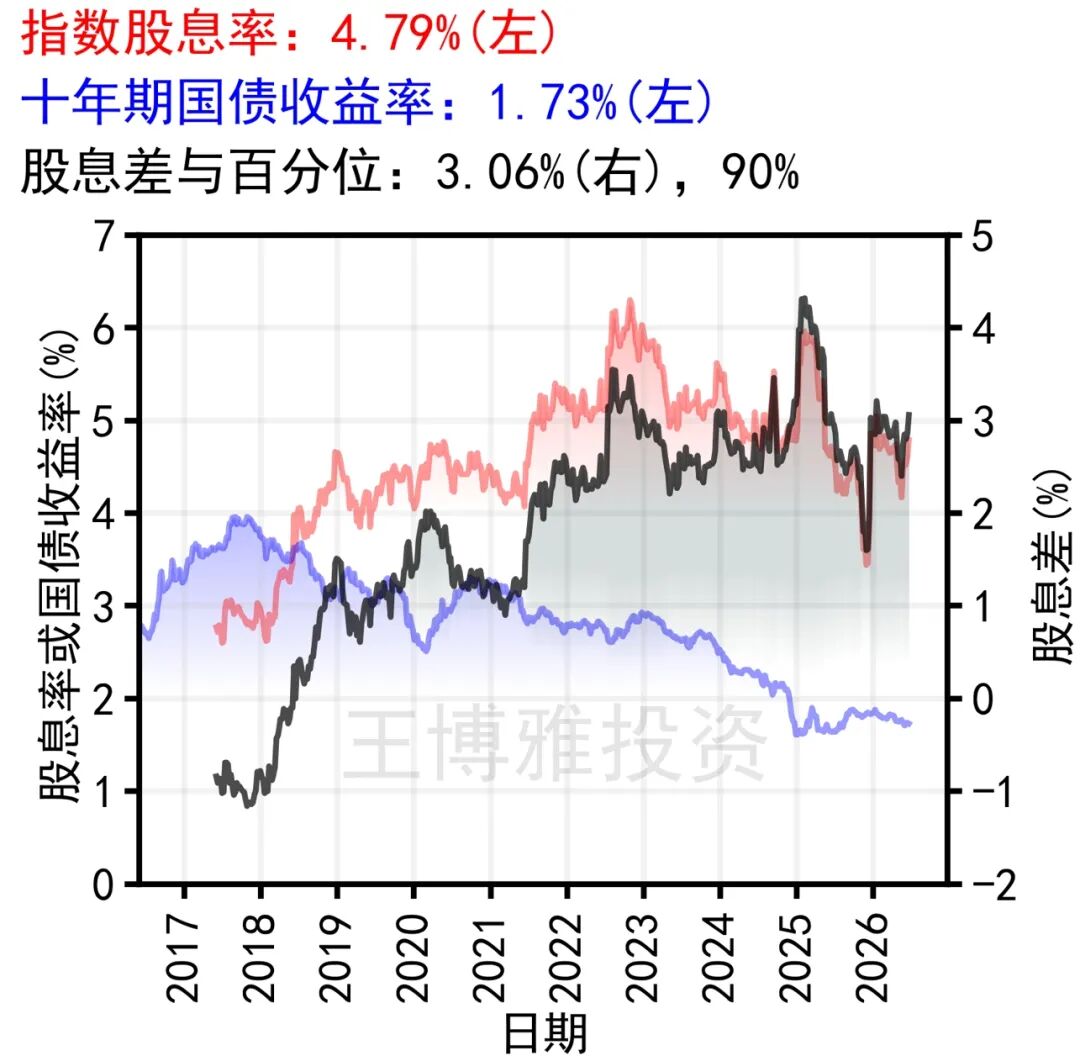

对于红利类资产而言,其估值评价指标,主要可参考股息差百分位,其次是辅以查看市盈率。

从下图可知,现在十年期国债收益率只有1.7%,而红利低波100的股息率已经来到了4.8%。股息差百分位处于高位。如今,去哪里还能找到这样一类现金收益率较高、波动相对可控、且长期逻辑清晰的资产?

此外,对于红利资产而言,市盈率也是一个可以参考的估值指标。

现在红利低波100的市盈率是8.5,虽然相对百分位中等偏高,但绝对值仍然算低,相比那些动辄几十倍、上百倍估值的科技资产,红利低波至少在估值层面提供了更高的安全边际。

(2)良好股东回报

如果投资只能看一个指标,我认为这个指标既不能是市盈率,也不能是ROE,更不能是市销率等等,它只能是股东回报率。

不知道你是否发现,很多人陷入了低估值陷阱,总是觉得xxx好,说xxx的现金都比市值高,但就是不知道为什么总是跌。其实原因很多时候就一点,资产的股东回报不够。

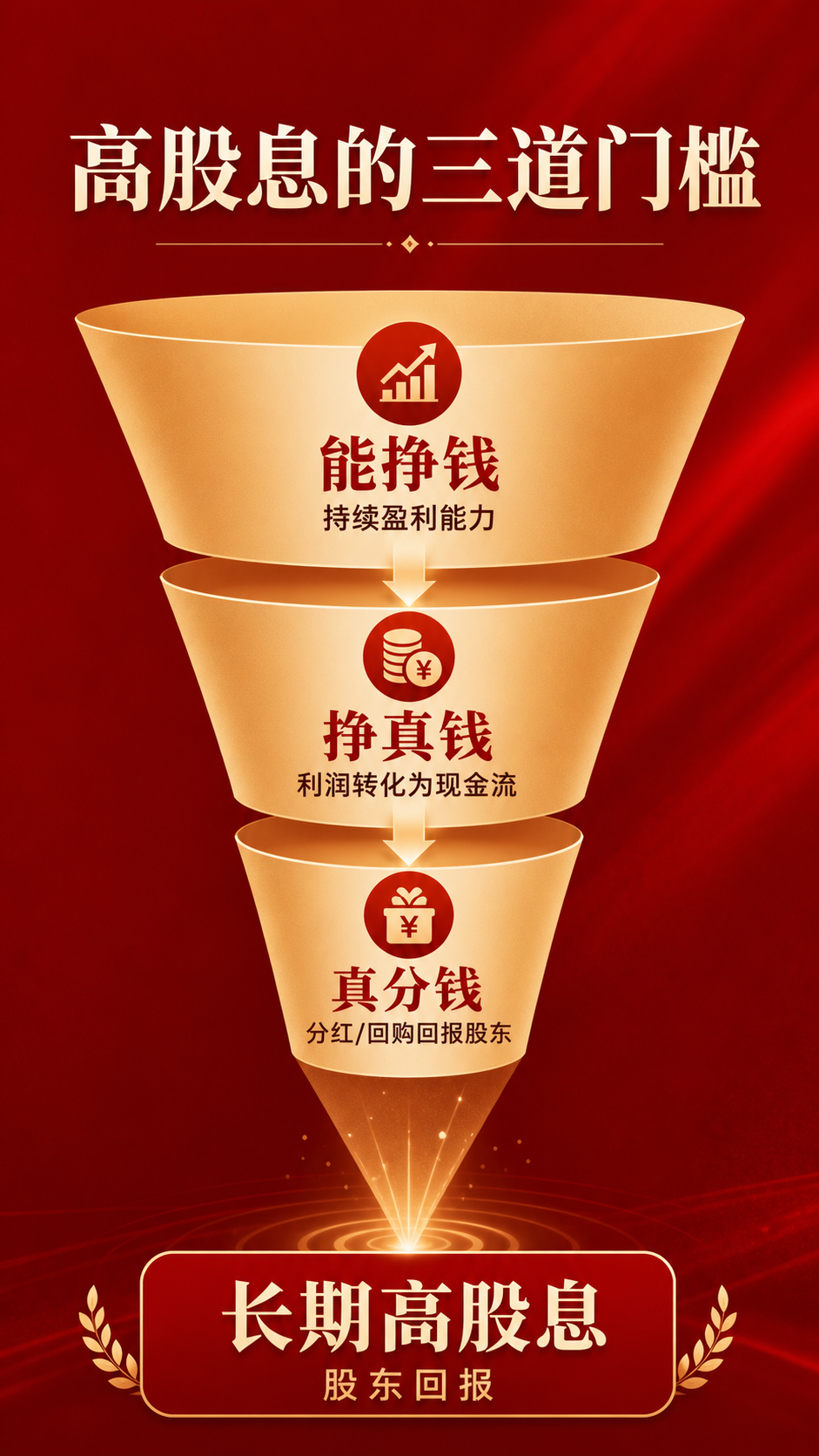

对于红利资产而言,股东回报主要就是指股息率。长期的高股息率意味着什么?

长期高股息率通常意味着三件事:公司有持续盈利能力,利润能够较好转化为现金流,同时管理层愿意把一部分现金回报给股东。

这是三个门槛,很多公司一个都跨越不了。如果每个门槛的通过率是50%,那么最终也只有大约12.5%的公司能留下。这其实也是红利资产长盈的本质原因。

说白了,股息率其实是表象,红利背后的本质逻辑是筛选能挣钱+挣真钱+真分钱的公司。随后,通过股息率加权,自动实现低买高卖。

当然了,这并不意味着一定不会混入一些杂质,但对于分散的红利指数(如中证红利,红利低波100,南方标普红利低波50)影响不大。

(3)久经考验

一个指数,一个资产,无论别人吹牛多好,只有经受长期历史考验,我才会选择相信。

我不买自由现金流,中证红利质量,价值100等资产,其中一个原因就是时间太短。很多指数的数据都是回测的,并没有经过真正的实际考验。回测是向后看,自然很容易按图索骥,但投资永远是面向未来。

反过来看,无论是上证红利,中证红利,亦或是红利低波100,南方标普红利低波,都经历了10年左右或更久的考验。虽然也总是经历波折,但长期向上的趋势从未改变。短期越跌,长期预期回报可能越高。

所以,我相信红利低波,并不是相信它不会跌,也不是相信“低波”两个字有魔法。我真正相信的是:在估值不贵的基础上,一批长期能赚钱、能产生现金流、愿意分红的公司,通过指数规则持续筛选和再平衡,最终形成相对可靠的股东回报。

3 结论

红利低波变成“绿利高波”,确实难受,但这并不意味着红利逻辑失效。低波不是无波,红利也不是无风险。红利低波本质上仍然是股票指数,只要是股票指数,就一定会有回撤、落后和被市场怀疑的时候。

所以,这轮下跌的启示是,不是红利低波不行了,而是不能带着“稳赚不跌”的幻想去买任何权益资产。买红利低波,买的不是每天低波,而是长期维度上的相对低波、低估值、高股息和股东回报。

我对红利低波的看法没有因为这轮下跌发生根本变化。只要估值较低,股息率仍然有吸引力,背后的公司仍然能赚钱、能产生现金流、愿意分红,那么就仍然值得认真对待。

此时此刻,我现在对红利类资产的信心十分充足,对未来的回报充满乐观。

注:本文仅是个人投资记录,不为任何人提供建议。成年人为自己的钱负责!

引申阅读:

经典文章合集 第7版

基金横评合集 第7版

如何开一个实惠的好账户?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。