HBM 锁价之后 账单正流向普通存储

AI 景气如何通过洁净室与晶圆机会成本,外溢成普通 DRAM 与企业级 SSD 的结构性涨价 原创研报

2026.06.22

市场都在数三大原厂赚了多少,却没人算:HBM 把账单甩给了谁。

HBM 卖到 2026 年全部售罄,原厂利润创纪录。但真正没被定价的,是它挤出去的那块普通内存。

关键在一个被忽略的换算:HBM 单 die 大一倍,按 bit 算只产出 DDR5 的三分之一。

也就是说,每多产 1bit HBM,就要牺牲约 3bit DDR5 等效产能,HBM4 还会恶化到 4:1。

23%

HBM 占 DRAM

总晶圆(2026E)

总晶圆(2026E)

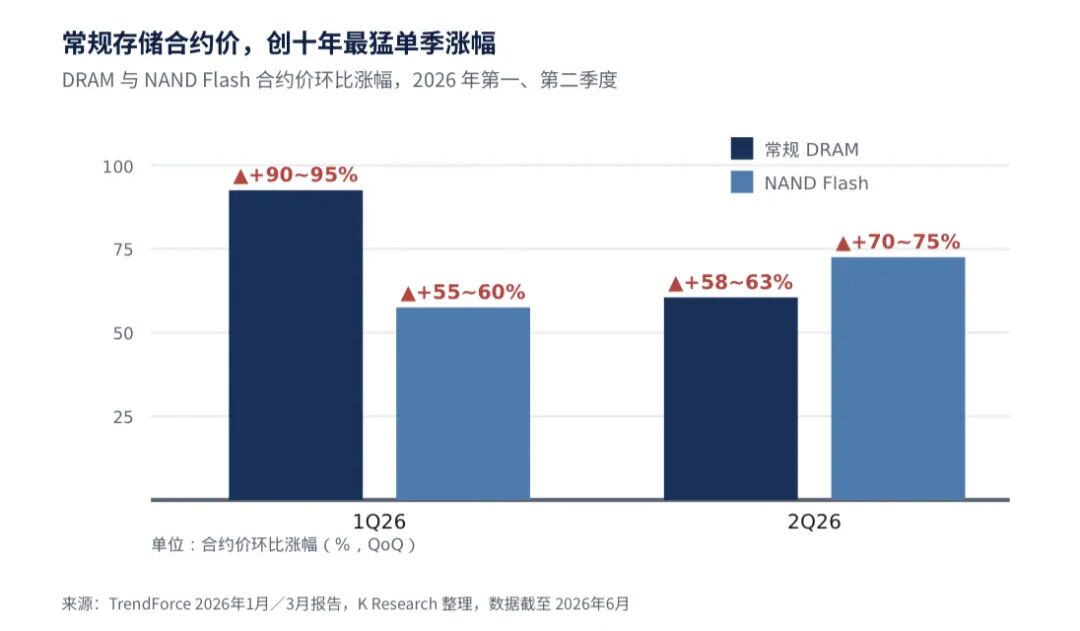

+90~95%

常规 DRAM 合约价

1Q26 环比

1Q26 环比

2~4 周

渠道库存

(历史下行前 >15 周)

(历史下行前 >15 周)

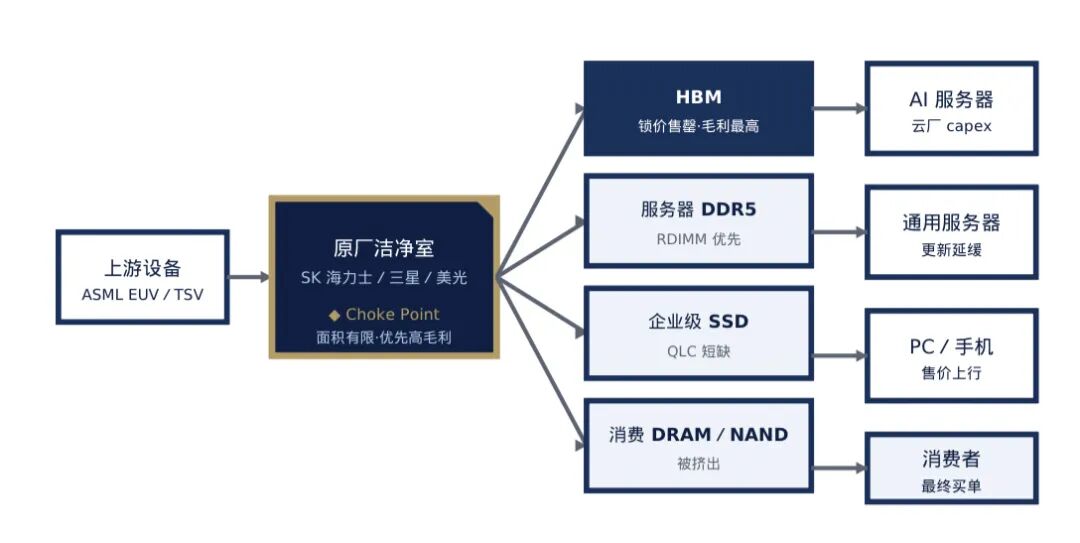

原厂把有限的洁净室优先怼给高毛利的 HBM 与服务器内存,普通 DRAM、企业级 SSD 被动抽干。

"HBM requires a 3-to-1 trade ratio with standard DDR5"(每片 HBM 以 3:1 比例占用标准 DDR5 产能)—— TrendForce,2026.02

合约价进入超级周期(环比涨幅 %,QoQ)

50100+93%+58%1Q26+61%+73%2Q26DRAMNAND

来源:TrendForce,2026.01/03

利润几乎全留在原厂——SK 海力士营业利润率 72%,美光毛利率 74.4%,双双破万亿美元市值。

账单付给终端:PC 或涨 17%、手机 13%。别盯 HBM 价格,盯普通 DDR5 与 eSSD 合约价和库存的背离——那才是这轮 AI 账单的见顶信号。完整版原创研报已上传。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论