半年4笔BD出海,“小恒瑞”赚了60亿美元

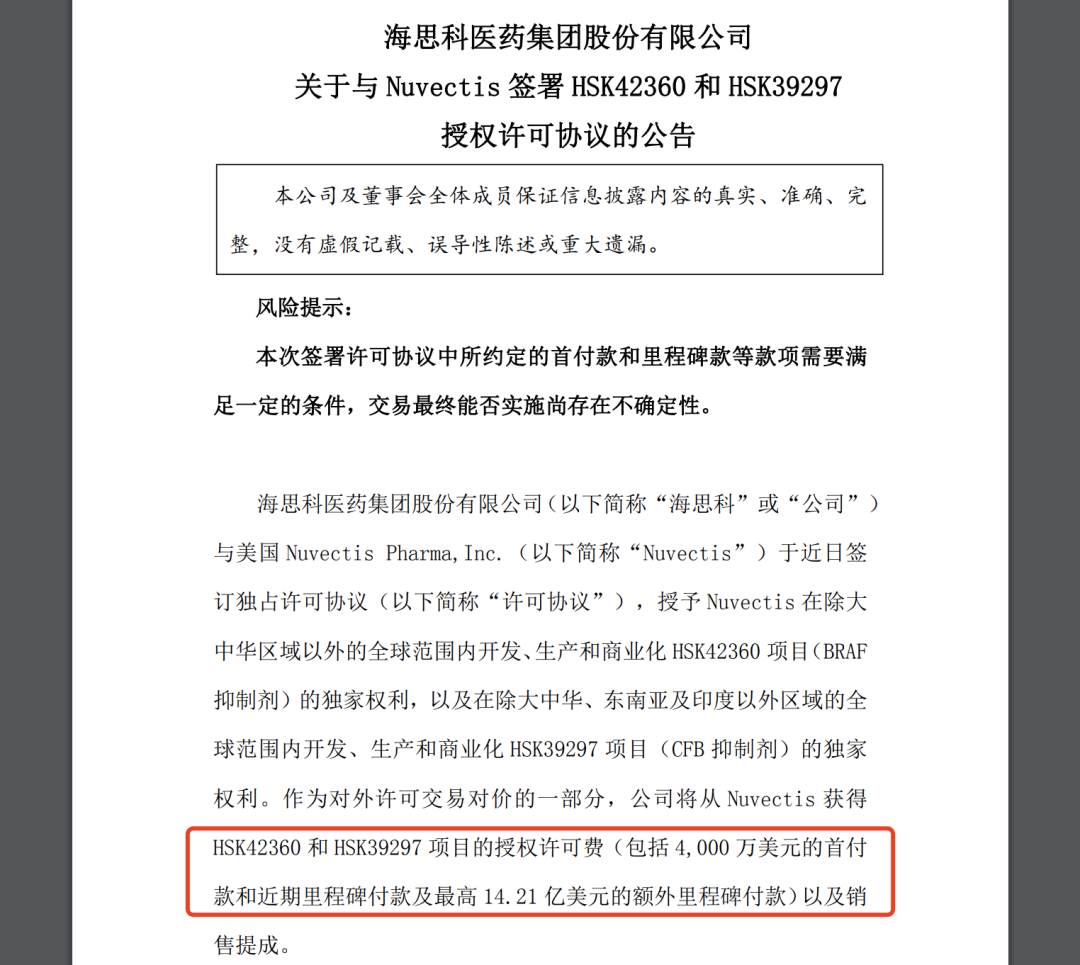

昨晚,素有“小恒瑞”之名的海思科又签了一个BD大单。根据公告,海思科将两款临床阶段小分子资产的大中华区以外权益授权给美国药企Nuvectis Pharma(NASDAQ:NVCT)。

海思科将获得4000万美元的首付款+最高14.21亿美元的里程碑付款+最高双位数比例的销售分成。

两款产品中,HSK42360是海思科自研下一代BRAF paradoxical breaker小分子,目前处于临床1期;HSK39297,是选择性补体B因子(FB)小分子抑制剂,靶向补体旁路通路过度激活机制,用于PNH(阵发性睡眠性血红蛋白尿症)、IgA肾病、狼疮肾炎等补体介导自身免疫疾病,处于提交注册申请阶段。

HSK42360有潜力作为一款best in class的候选药物,能克服传统达拉非尼、恩考芬尼的耐药性问题,同时具有良好的中枢神经系统渗透性,也就是透脑,使得HSK42360在原发性脑肿瘤及脑转移瘤中显示较强的潜在优势。

HSK39297则有可能成为一款超百亿美元市场规模的爆款品种,PNH(阵发性睡眠性血红蛋白尿症)2026年市场规模预计50亿美元,一直由阿斯利康旗下的注射C5抑制剂药物Soliris和Ultomiris所占据主导地位,C5抑制剂药物的副作用也明显,包括残余贫血、终身静脉输注、感染风险(尤其脑膜炎球菌)等。直到2024年,诺华的Fabhalta(iptacopan)获得美国FDA批准上市,是唯一获批的补体因子B抑制剂,已在PNH、IgAN和C3G中获得批准,口服剂型,每天两次。海思科的临床三期跟Soliris头对头试验,实现了碾压性的优势,而且为口服,每天一次,依从性优于诺华。而机构给诺华Fabhalta预测的销售峰值超过100亿美元,海思科的HSK39297自然会在这一大市场中划走一大块份额。

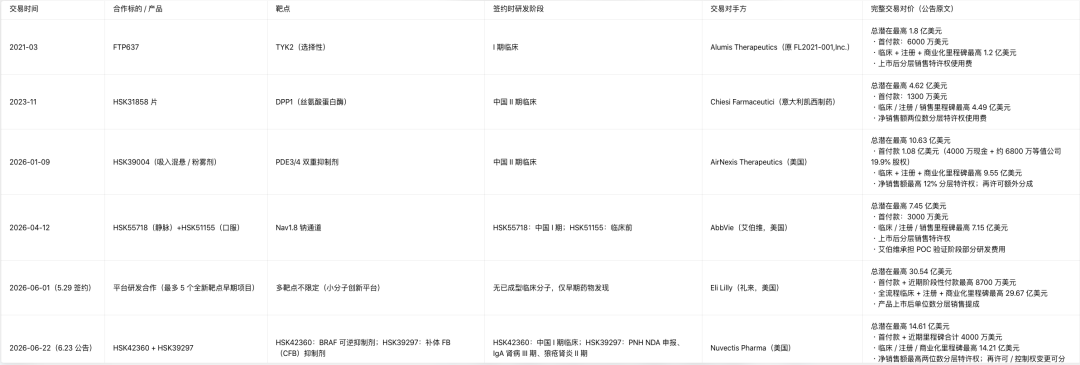

算上这笔交易,海思科今年以来扎扎实实的完成了4笔BD出海。

1)今年1月份的PDE3/4双重抑制剂HSK39004以Newco形式出海,海思科将获得1.08亿美元首付款(含4000万美元现金及等值约6800万美元的AirNexis公司19.9%股权)及最高9.55亿美元的额外里程碑付款、未来产品净销售额的最高12%的分层特许权使用费,成功探索了NewCo模式;

2)今年4月份,海思科将2款Nav1.8抑制剂大中华区除外的全球权益授权给艾伯维。获得3000万美元的首付款+最高7.15 亿美元的里程碑付款+最高个位数比例的销售分成,首次获得全球TOP级MNC认可;

3)今年6月1日,与礼来签署的最高30.54亿美元的研发合作协议。根据协议,海思科将依托其成熟的小分子创新技术平台及高效的新药开发能力,负责礼来选定的最多五个靶点创新药项目的发现及早期研发工作,礼来拥有每个项目在研发合作期内的独家选择权,获得礼来对海思科早期研发服务能力的认可;

4)今年6月22日,BRAF paradoxical breaker小分子和补体因子B出海,证明了海思科BD能力的可重复的系统性输出。

2026年上半年签下的这4笔交易,总金额累计超过60亿美元。

海思科由仿制药起家,因业务模式、发展路径以及创新转型等方面与恒瑞相似而被业界称为“小恒瑞”。从2020年首款创新药环泊酚注射液获批上市到2024年销售额突破12.32亿元,登上了国内静脉麻醉药市场份额Top 1,到2024年的克利加巴林(第三代中枢钙离子通道调节剂,糖尿病性周围神经痛)、考格列汀(全球首个双周口服长效DPP-4抑制剂,糖尿病)、安瑞克芬(全球首个非麻精类外周KOR激动剂,腹部手术后的轻、中度疼痛)三款创新药密集获批上市,今年6月环泊酚美国正式获批上市,创新转型硕果累累。

根据公告,海思科2025年营收43.88亿元,同比增长17.91%;扣非净利润1.67亿元,同比增长26.33%。然而,凭借BD交易的贡献,海思科Q1净利润达到了5.55亿元,超过去年两倍多。

海思科经历这么些年的练内功,逐渐打造了持续BD的研发优势:

1)管线布局策略。避开同质化且拥挤的热门靶点,优先布局中枢肿瘤、长效补体抑制剂等细分赛道,作出差异化优势的指标,提升产品价值;

2)小分子研发技术体系。从晶体、口服制剂到药代动力学优化,迭代速度和临床转化效率领先同行。

海思科一步一个脚印走过的路,正是中国创新药转型的路。

~~~

有不少朋友问,为啥中国创新药看得见摸得着的成长,股价还跌跌不休?

宏观上美联储加息预期、AI相关板块的虹吸效应、美国COINS 对外投资审查、作弊近港股通解禁后暴跌等等方面都是机构投资者担忧的原因。

然而,经历大半年的调整之后,业务发展良好的创新药企纷纷拿出真金白银回购增持,创新药从“投票器”到“称重机”或许就在前方。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。