哥瑞利通过港交所聆讯:泛半导体智能制造软件赛道跑出一匹“隐形黑马”

“伟大的企业不是诞生于顺境,而是锻造于逆境。”——查理·芒格

在当下略显沉闷的港股IPO市场,一家深耕泛半导体智能制造软件19年的公司,悄然走到了聚光灯下。

港交所6月23日披露,上海哥瑞利软件股份有限公司(简称“哥瑞利”)正式通过主板上市聆讯,由国泰君安国际和民银资本担任联席保荐人。这意味着,港股市场即将迎来首家专注于泛半导体行业智能制造软件解决方案(IMSS)的标的。

在半导体设备、材料早已被市场反复挖掘之后,这家在幕后默默支撑晶圆厂运转的“卖铲人”,终于浮出水面。

它是做什么的?给晶圆厂装“大脑”

很多人对半导体产业链的认知往往停留在光刻机、刻蚀机这些硬件设备上。但真正懂行的人知道,决定一座12寸晶圆厂能否顺利量产、良率能否持续爬坡的,还有藏在无尘车间背后的软件系统。

哥瑞利做的事情,就是为泛半导体工厂打造“大脑”和“神经系统”。公司成立于2007年,专注于为泛半导体行业提供从生产数据采集、设备连接、生产流程管理到大数据分析及AI应用的完整解决方案。

最值得关注的是,2023年初,哥瑞利成功交付了12寸前道18纳米工艺含核心制造执行系统的国产计算机集成制造系统。这在国产泛半导体软件领域是一个重要突破,证明了国产智能制造软件解决方案有能力进入最高端的晶圆制造环节。

凭什么被关注?市占率稳居前三

坐三望一的市场卡位

根据弗若斯特沙利文的权威报告,按产生的收入计,2025年哥瑞利在中国泛半导体智能制造软件解决方案市场排名第三,占据约12%的市场份额。

这个“第三”的含金量不容小觑。泛半导体IMSS市场技术壁垒极高,长期被国际巨头垄断。哥瑞利能跻身前三,本身就是国产替代进程加速的有力证明。

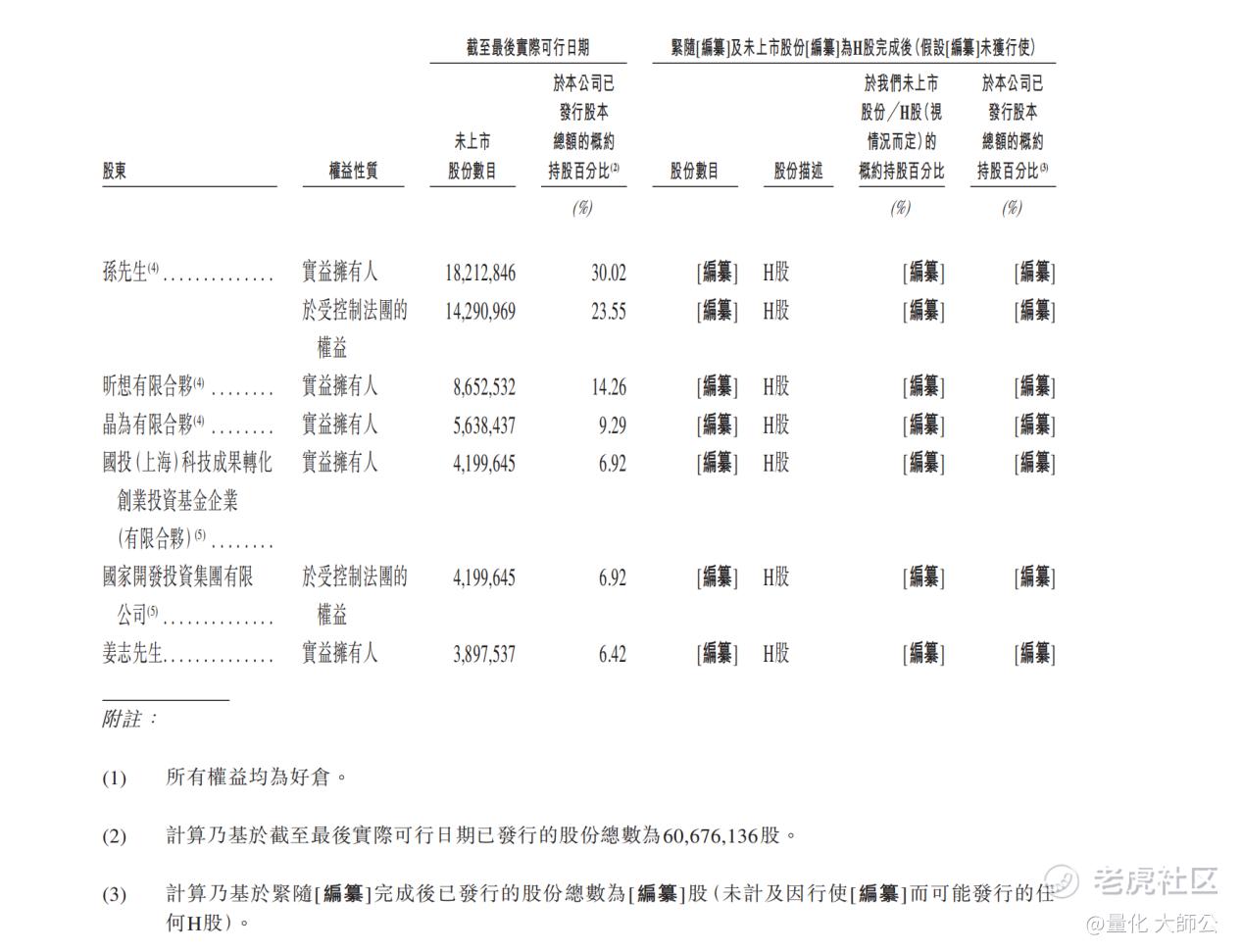

国家队股东集体站台

翻看股东名单,国投重大专项基金、国开制造、中芯海河基金、杭州海康等国家级产业基金和半导体产业链资本赫然在列。如此豪华的股东阵容,既是对公司技术实力的认可,也意味着哥瑞利在国产半导体生态中的战略地位已经得到官方确认。

数字说了算:三年营收翻近一倍

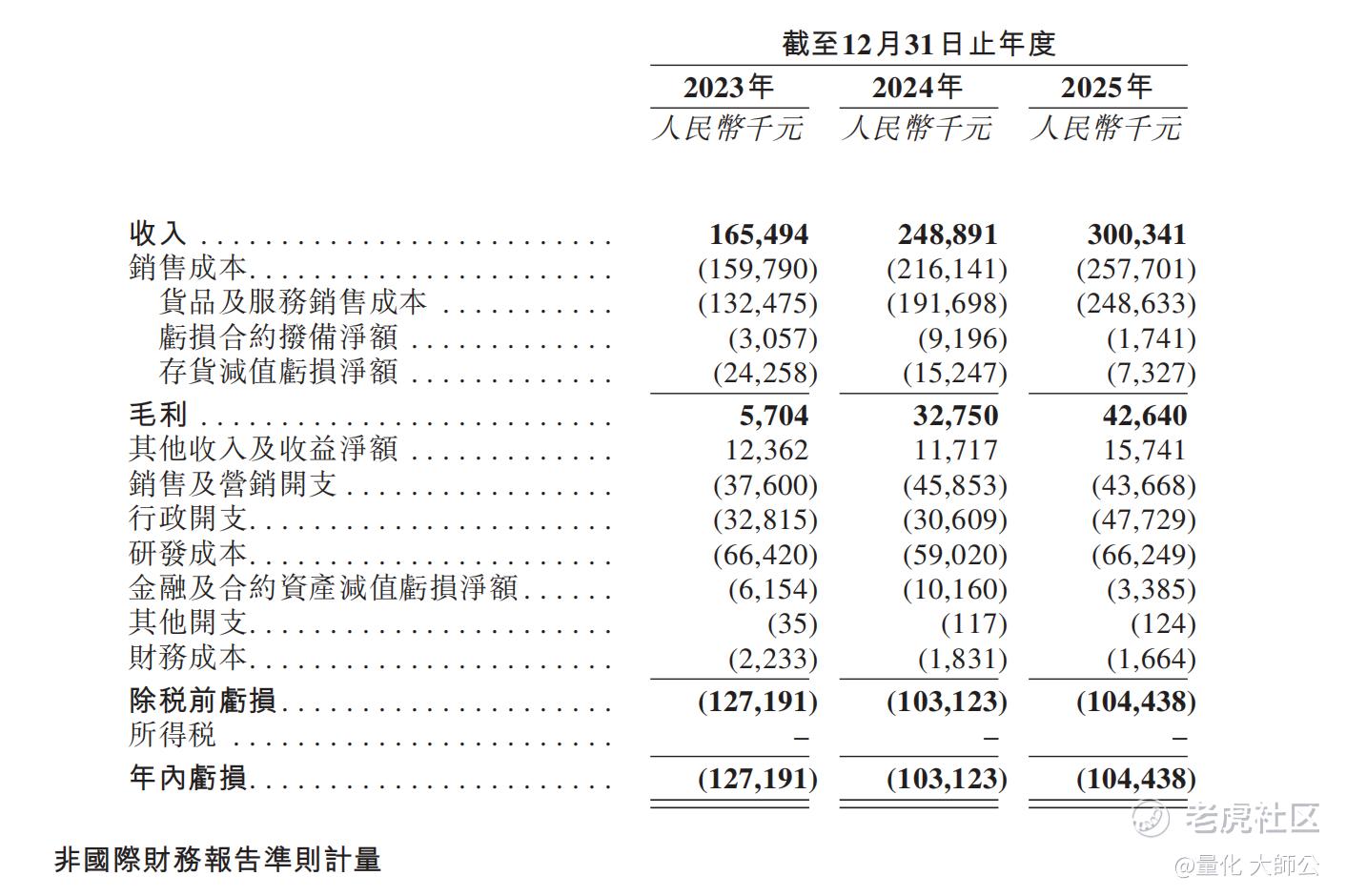

来看硬指标。根据招股书披露:

2023年收入约1.65亿元,2024年约2.49亿元,2025年约3亿元,三年间从1.65亿增长到3亿,接近翻倍;

2023年至2025年,亏损分别为1.27亿元、1.03亿元、1.04亿元,亏损额已趋于收窄。

对于一家需要持续高研发投入的软件公司来说,当营收迈过3亿元门槛,规模效应带来的盈利拐点或许就在不远处。市场更应关注的是其营收增速和市场份额的提升,而非短期账面亏损。

风口有多大?年增速超20%的黄金赛道

哥瑞利所处的赛道,正在经历爆发式增长。

根据弗若斯特沙利文的数据,中国泛半导体智能制造软件解决方案市场规模从2021年的13亿元增长至2025年的25亿元,复合年增长率达17.2%。更值得期待的是,预计到2030年市场规模将增至72亿元,2026年至2030年的复合年增长率将达到25.0%。

这意味着,作为赛道头部玩家,哥瑞利未来几年有望持续受益于行业高景气度。随着人工智能大模型在泛半导体制造中的深入应用,公司的“数据+AI”服务价值还有很大的想象空间。

写在最后

哥瑞利用19年时间,在一个高壁垒、高增长的细分赛道里,稳稳站住了脚跟。虽然目前仍在战略性投入期,但营收的持续增长、市场份额的稳步提升,以及国家队的深度加持,都预示着这家公司正处于价值释放的前夜。

港股市场即将迎来一个真正意义上的泛半导体智能制造软件稀缺标的。对于关注科技底层核心资产的投资者来说,哥瑞利的IPO值得保持关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。