佩洛西买了优步 Call,73 块的优步本身就已经是个错位

点击上面图片关注我

佩洛西买入 UBER Call ,这票本身的错位才值得聊

南希·佩洛西最近一份交易披露里,跟英特尔那笔一起摆着的还有一笔优步——行权价 50 美元、2027 年 3 月 19 日到期、200 张看涨期权,数额不小。佩洛西家的交易记录这两年被散户盯得很紧,但说实话,跟着国会山买期权,真不如看看优步基本面有意思。年初到现在 UBER 跌了 13.5%,这段时间纳指没少涨,它却趴着。华尔街给的理由很直白:怕 Waymo 和特斯拉的自动驾驶把网约车端了,于是把优步按"下一个被 AI 干掉的旧世界"来定价。但你把 2026 年一季报摊开看——总预订 537 亿美元、固定汇率同比涨 21%,营收 132 亿、同比涨 14%,GAAP 经营利润同比飙 57%,调整后 EBITDA 涨 33%——基本面跟股价走的根本不是一条线。市场定价的假设是"AV 颠覆已完成,出行业务归零",这个假设从头到尾都站不太稳。

下图:UBER财报强劲

优步现在手里其实攥着三盘棋,不只是"手机叫个车"

很多人对优步的印象还停在十年前,但拆开看它现在是三块:1.出行业务(Mobility)还是大头,一季度预订 264 亿、同比涨 20%;2.配送(Uber Eats)一季度预订 260 亿、同比涨 23%,增速已经反超出行,营收占比 32.5% 还在往上抬;货运 Freight 是小头,亏得不多,不影响大局。3.更关键是 Uber One 会员——全球 5000 万,同比涨约 50%,会员人均消费是非会员的 3 倍,留存率高出 35 个百分点。这个数字比单看预订量更能说明问题:用户一旦订阅,离开的成本是出行 + 配送一起丢,黏性就出来了。所以现在的优步本质是"1.99 亿月活 + 每天 4000 万次出行 + 70 国 1.5 万城"的实时供需匹配网,光这套调度算法和边缘场景数据,不是谁砸两年钱能抄走的。

下图:Uber Eats 全球影响力,在全球迅速扩张

护城河不在车,在"需求口"和那 5000 万会员

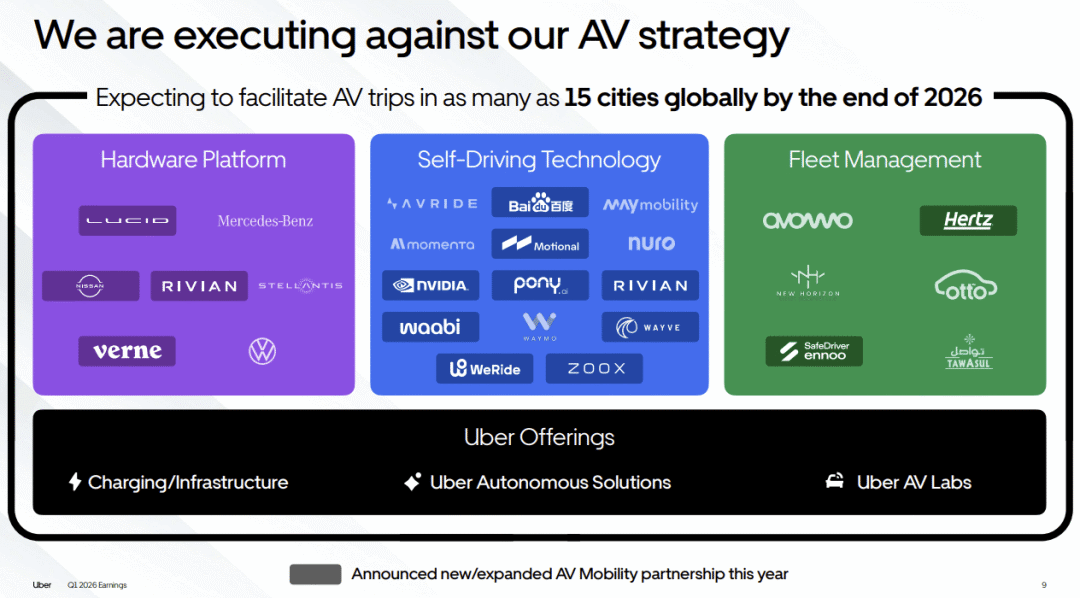

华尔街讲的恐怖故事是:Waymo 和特斯拉把司机去掉,优步中间商就没价值了。但这事漏了两个点。一是 AV 落地没那么快,Waymo 技术强但州级审批慢、扩城扩不动,全球打不过来;二是 AV 行业不会赢家通吃,会非常碎——Waymo、特斯拉、Zoox、Nuro、Lucid、Wayve、WeRide、Pony、Apollo Go 一堆玩家都要造车造算法,谁都吃不掉谁。供应端一碎,"谁控制需求"就比"谁控制车"值钱。优步这两年干的事很清楚:不自己造 AV,改当需求聚合层去跟所有人合作——Waymo 已经在 Uber 网上跑,Rivian 说 2028 年前放 5 万台 R2 上来,Nuro+Lucid 至少 3.5 万台从旧金山起步,Zoox 2026 拉斯维加斯、2027 洛杉矶接进来,英伟达 Drive Hyperion 2027 洛杉矶旧金山上线、2028 铺 28 城。管理层说年底 AV 部署扩到 15 城,标普估 2027 年优步全球 AV 车队超 10 万辆、2029 年当全球最大 AV 出行协调方。这套打法翻译成人话:车谁造都行,但乘客入口在我这,车队老板想跑满利用率还得接我网——跟当年 Booking.com 一模一样,酒店连锁再大也得挂 Booking,因为需求在那。

下图:UBER的量化评级

未来两条线:AV 当"分发层" + Delivery Hero 拼超级应用

AV 这边优步的定位已经很清楚了——不做垂直整合的受害者,改做所有 AV 网络的需求层。它不光给车队派单,还通过 Uber AV Solutions 给合作伙伴供需求生成、客服、运营、监管协助、车队融资,甚至跟 Marsh 和 Apollo 搞了 AV 运营保险,Uber AV Labs 还开放真实驾驶数据帮伙伴训模型。等于它在帮 AV 行业降本扩规模的同时,把自己在需求端的位子焊死了。另一条线是 Delivery Hero——优步把持股从 25% 提到近 37%、在谈全盘收,欧盟要是拦就让优步折卖中东 Talabat 和东南亚 foodpanda 给 Grab,自己留欧洲和拉美,补奥地利、捷克、丹麦、芬兰、希腊、挪威、罗马尼亚七个新市场,花旗估协同能省 14 亿欧元。收完之后"北美+欧洲+拉美+澳洲+日本"的超级应用骨架就拼起来了,Uber One 会员还能再吞一波。

下图:Uber AV 合作伙伴

目标价计算,现在 73 块的位置错杀挺明显

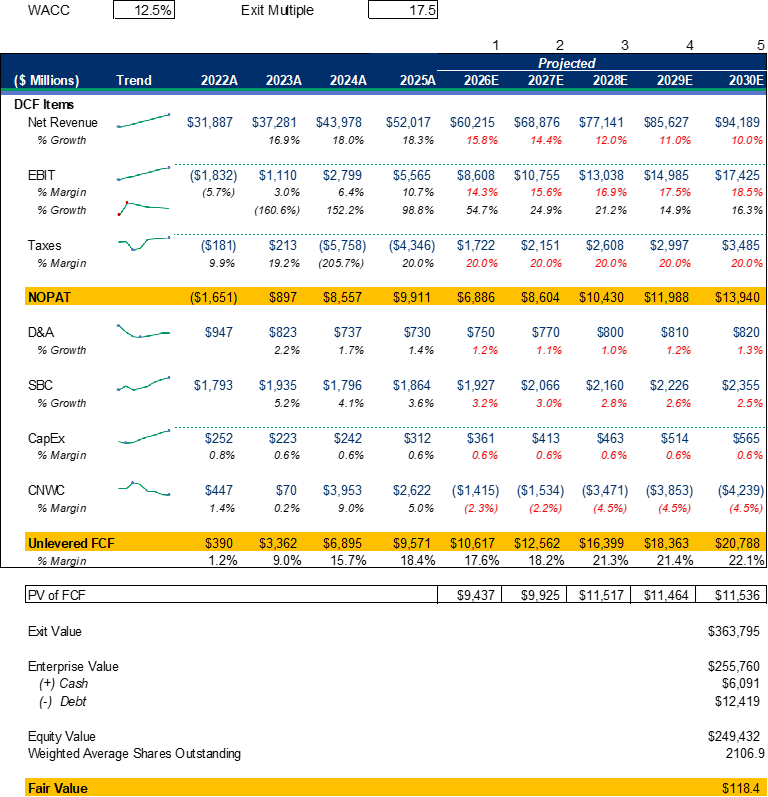

我也自己算了一遍 Uber 的账,没拉常规的 10 年 DCF,只做 5 年——毕竟自动驾驶这事中期看还有变数,拉太长意义不大。自由现金流取 TTM 约 98 亿美元,资金成本算下来 到 12.5%、2030 年按 EV/EBITDA 17.5 倍退出、自由现金流利润率取 22%,故意往保守了,永续增长按 2% 对标美国长期名义 GDP。

每股价值 = [Σ(FCFₜ/(1+WACC)ᵗ) + TV/(1+WACC)⁵] / 流通股,TV = FCF₅×(1+g)/(WACC−g)。

算下来每股内在价值 118.4 美元。

现在股价 73 块,对应的前向 EV/EBITDA 约 12.7 倍,在 Uber 自己历史区间里靠下限,PEG 0.74。我还做了个极端压力测试——假设自动驾驶真把出行全端掉,只剩配送,按 DoorDash 可比框每股还值 38-39 美元。也就是说 73 块里至少一半是配送+会员+货运兜着。上面 DCF 给 115-118,73 这个位置安全边际 58-61%,错杀的味道比较明显。

下图:计算模型

投资建议

涨的逻辑不复杂——以后不管 Waymo、特斯拉还是谁家无人车跑出来,乘客入口大概率是 Uber 的,外卖那块还在扩、Uber One 会员 5000 万黏性也强,三层随便兑现一层股价都能动。雷也有三颗:一是特斯拉要是真把 Cybercab + 自己 App 跑通,可能绕开 Uber 自己玩;二是无人车万一就剩一两家独大,Uber 话语权会被压;三是欧盟卡 Delivery Hero 收购、纽约那边司机新规,属于能谈但不省心的小麻烦。

73 块这个位置,光外卖+会员就能兜一半底,输不了太多,往上空间看 118,性价比还行。

点击上面图片关注我

家人们,说实话,做投资图的不是虚名,是实打实的账户增长。 咱们的VIP组合从2022年4月起步,刚成立就赶上纳指跌了一整年,但我们当年硬是顶住压力干出了60%的收益。

这四年一路走来,在富途牛牛3000万用户里,咱们的总收益悄悄爬到了全富途第一,整整翻了15倍!远超标普500 涨幅24倍 。

最让我骄傲的不是赚多少,而是带着大家精准躲过了2022年和2025年初那两次暴跌。不想再当韭菜被割了,就来咱们群里踏踏实实赚钱,一起奔个财富自由,心里才踏实! 📈

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。