不同资产如何选择估值标准?大宽基,小宽基,行业基,策略基,个股,债券,黄金...

1 引言

在投资决策中,很多人习惯依据估值来判断是否值得投入资金。

然而,你是否思考过:所采用的估值标准是否合理?

如果估值标准选错了,再精密的模型、再敏锐的洞察,都可能变得南辕北辙。

因此,理解不同资产(大宽基指数,小宽基指数,行业指数,策略指数,个股,债券和黄金)的特性,选择恰当的估值方法,是避免投资“踩坑”的关键第一步。

2 分析与讨论

下面针对不同的资产进行分类讨论。

2.1 大宽基指数

定义:大宽基由一个国家资本市场中排名靠前的几十家或几百家公司组成,个股权重通常低于5%,同时行业分布广泛且不集中。

代表性产品:标普500,沪深300。

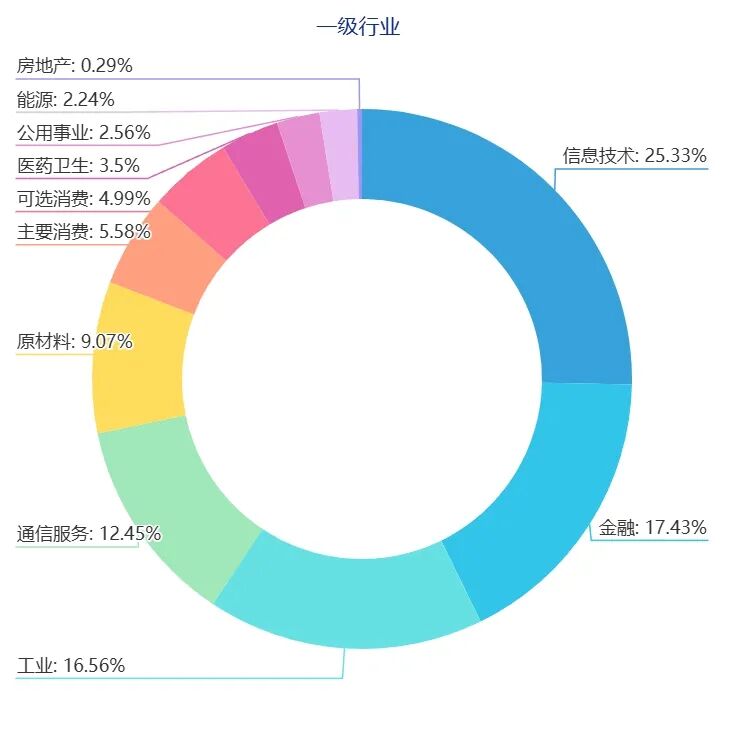

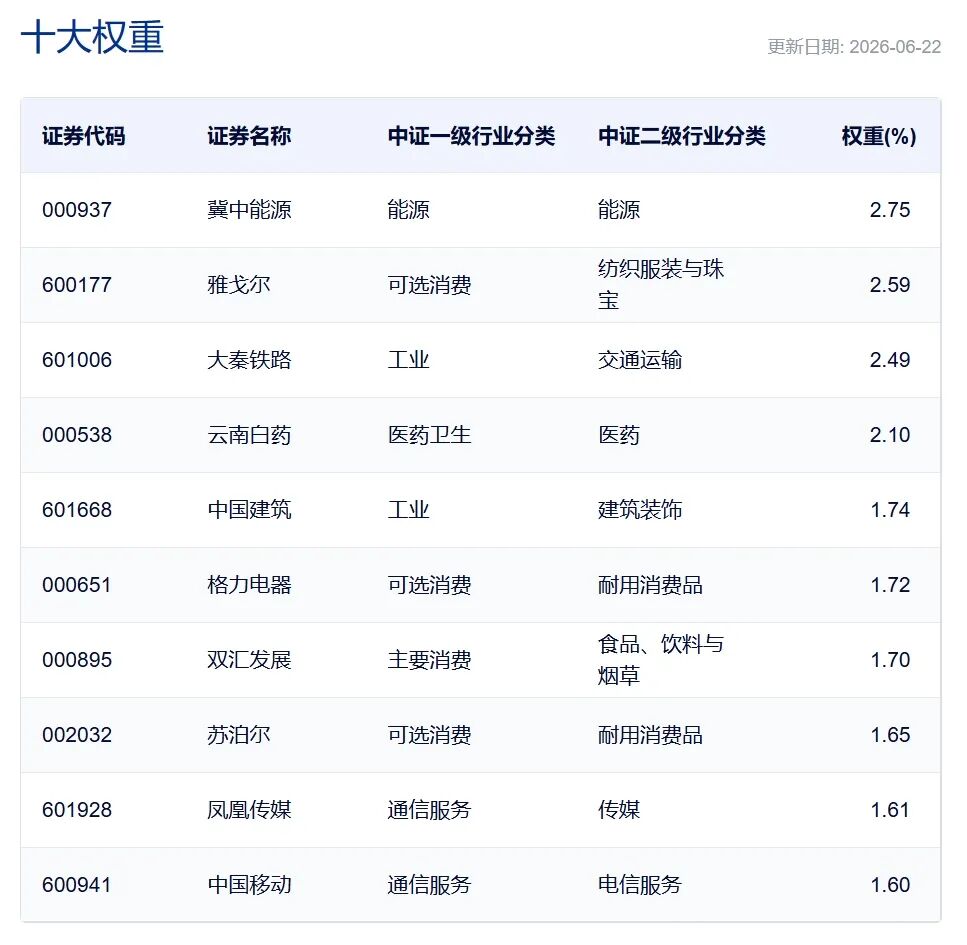

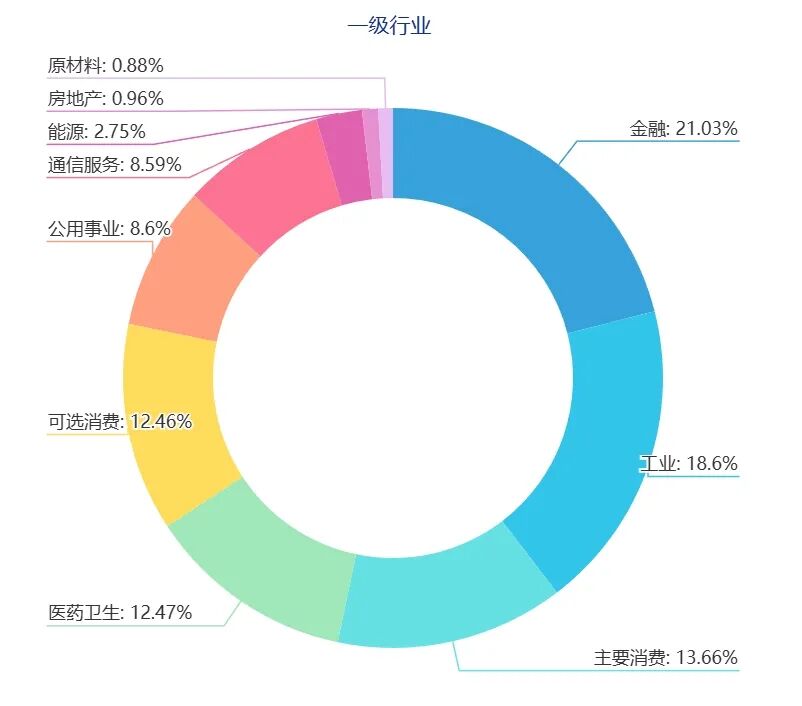

以沪深300为例:它的十大权重包含了诸如中际旭创、宁德时代、新易盛、贵州茅台、中国平安、紫金矿业、寒武纪等公司,最大权重为5.4%。同时行业分布也十分广泛,最大的信息技术行业仅占比25%+。

图1 沪深300十大权重股

图2 沪深300行业分布

估值标准:对于这类产品,采用最简单的市盈率PE即可(或市净率PB),同时适当考虑下变革性时代背景。

-

如果高于80%就可以认为高估;

-

20%-80%就是中等;

-

低于20%就是低估。

不需要采用各种复杂的指标,也不用看各种自创的指标。

时间标准:在时间跨度上,一般情况下10年为宜。如果用的时间太短,历史借鉴意义不大;如果时间太长,那么因为时代变迁,意义也不大。

估值标准选取和分析示例:

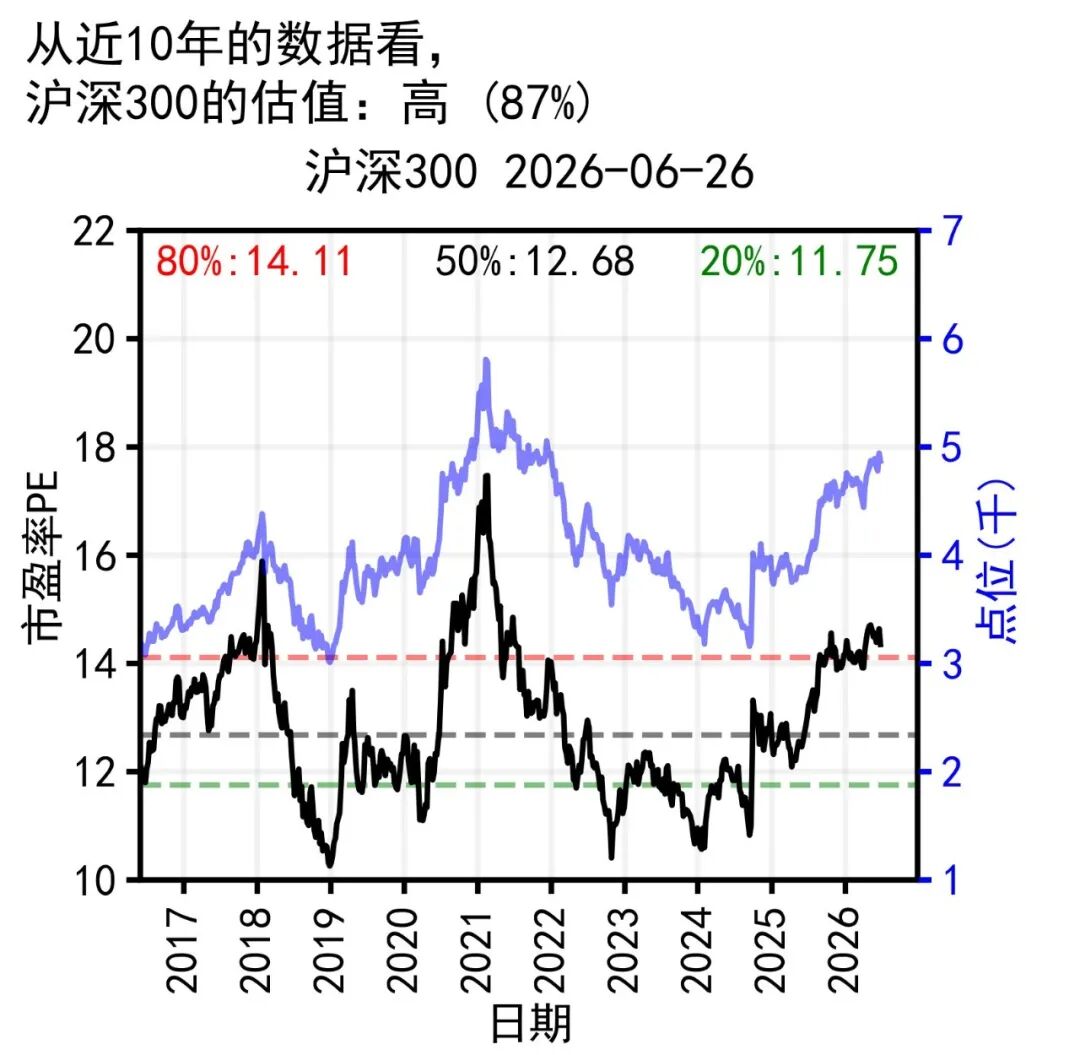

对于沪深300,它是大宽基指数,我选取了市盈率PE作为估值标准,时间范围是十年。

下图给出了沪深300指数近十年的市盈率PE(左侧黑色)和指数点位图(右侧蓝色)。

在市盈率PE超过80%的时候,可以认为指数进入高估区间,此时适宜卖出;

-

在市盈率PE处于中间范围时,适宜持有不动

-

在市盈率PE低于20%的时候,可以认为指数处于低估区间,此时适宜买入。

标准和方法相对有效。

2.2 小宽基指数

定义:小宽基通常由一个市场上排名靠前的几十家或上百家公司组成,个股比例往往可达10%甚至更高,同时在行业组成上往往呈现集中分布。

代表性产品:纳斯达克100,创业板。

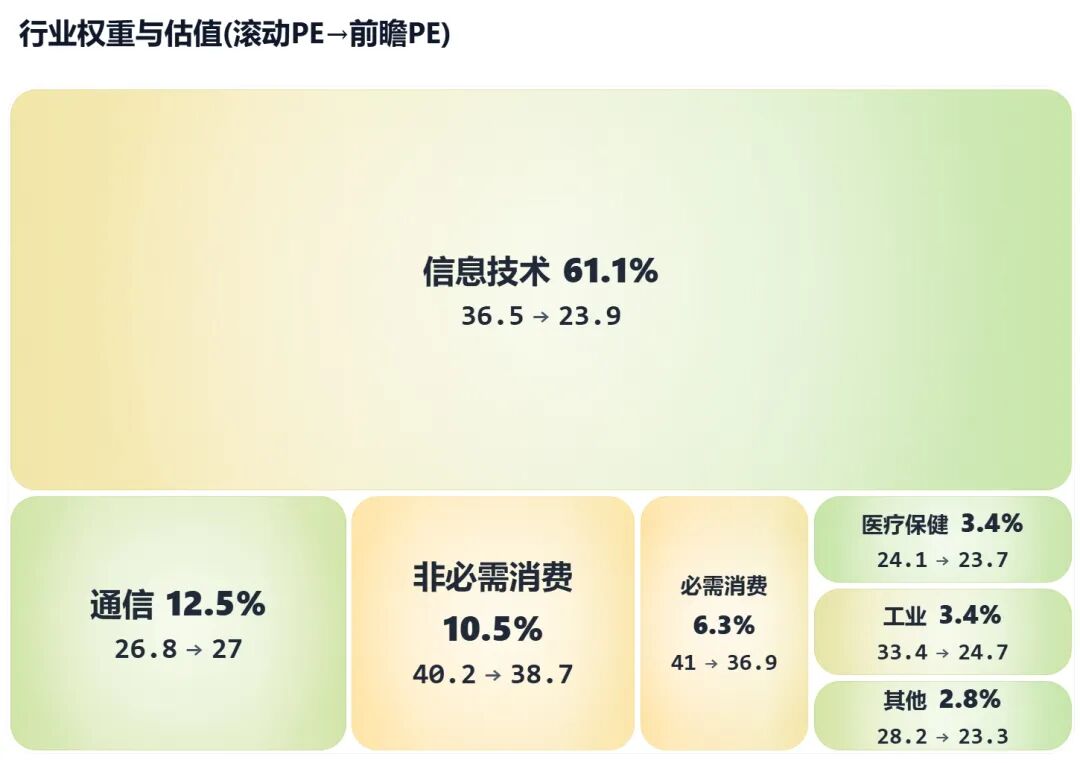

以纳斯达克100为例:它的最大成分股权重是英伟达,大约为8%,同时行业分布虽然广泛但呈现明显的集中趋势,61%都是信息技术行业。

图3 纳指100成分股分布

图4 纳指100行业分布

估值标准:对于小宽基,个人认为主要采用简单的市盈率PE即可(或市净率PB),但要考虑行业变迁和一定的时代背景。

时间标准:在时间跨度上,一般情况下10年为宜。如果时间太短,历史借鉴意义不大;如果时间太长,那么因为行业变迁和时代变化,意义也不大。

估值标准选取和分析示例:

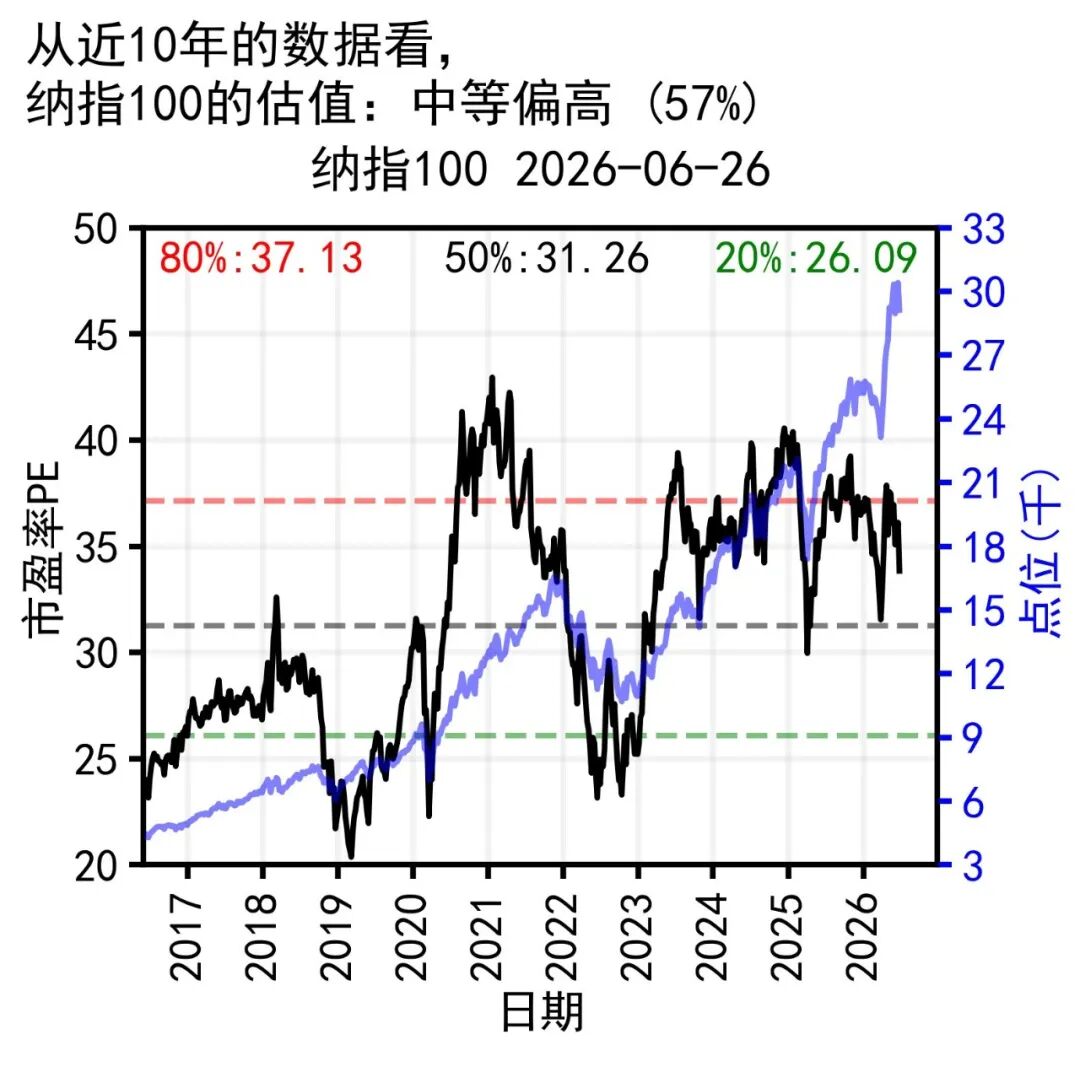

对于纳指100,它是小宽基指数,我选取了近十年市盈率PE作为估值标准。

下图给出了纳指100指数近十年的市盈率PE(左侧黑色)和指数点位图(右侧蓝色)。

在市盈率PE超过80%的时候,可以认为指数进入高估区间,此时大概率适宜卖出;

-

在市盈率PE处于中间范围时,适宜持有不动

-

在市盈率PE低于20%的时候,可以认为指数处于低估区间,此时适宜买入。

然而正如我们前面所说的,对于小宽基指数,我们一定要考虑行业变迁和时代背景。

可以看到,纳指100的市盈率整体是逐渐上移的,这与其背后大科技公司(苹果,微软,英伟达,谷歌等)的占比逐渐提升有关,也与AI革命这个时代背景有关。

因为指数成分股盈利能力逐渐变强,估值变高一些也相对合理。类似一个年轻人升职了,自然也要给其加薪。

因此,我们对小宽基市盈率PE的标准可以做大致调整:

-

如果是新技术革命时期和利润爆发期,可以容忍略贵一些的估值;

-

如果是成熟期或衰退时期,则可以考虑适当提高估值标准。

然而上述调整标准要因具体的小宽基指数而调整。

以创业板指数为例,考虑到中国资本市场的成熟以及未来发展情况,现在PE大于70%就能算高了。如果你还认为现在55倍的PE与77%的百分位是中等偏高,那么后面有可能吃亏!市场很可能不会再像2021年那样把PE估值推到75倍或更高。

总之,小宽基同样可以用市盈率,但要考虑行业变迁和时代背景进行微调。

2.3 行业指数

定义:行业指数由一个市场上排名靠前的十几家或几十家同类型企业组成,最大成分股权重往往在10%或更高。

代表性产品:中概互联网50、光伏指数、半导体指数。

以中概互联网50为例:它的成分股都属于互联网行业,其权重股包含了诸如腾讯、阿里巴巴、拼多多、小米等公司,最大权重也来到了30%+。

图5 中概互联网50指数十大权重股

估值标准:对于行业基金,个人认为仍然可以采用市盈率PE(或市净率PB),但一定要考虑到行业发展背景并仔细选择时间跨度。不然一定会犯错!

时间标准:3-10年,视情况而定。

估值标准选取和分析示例:

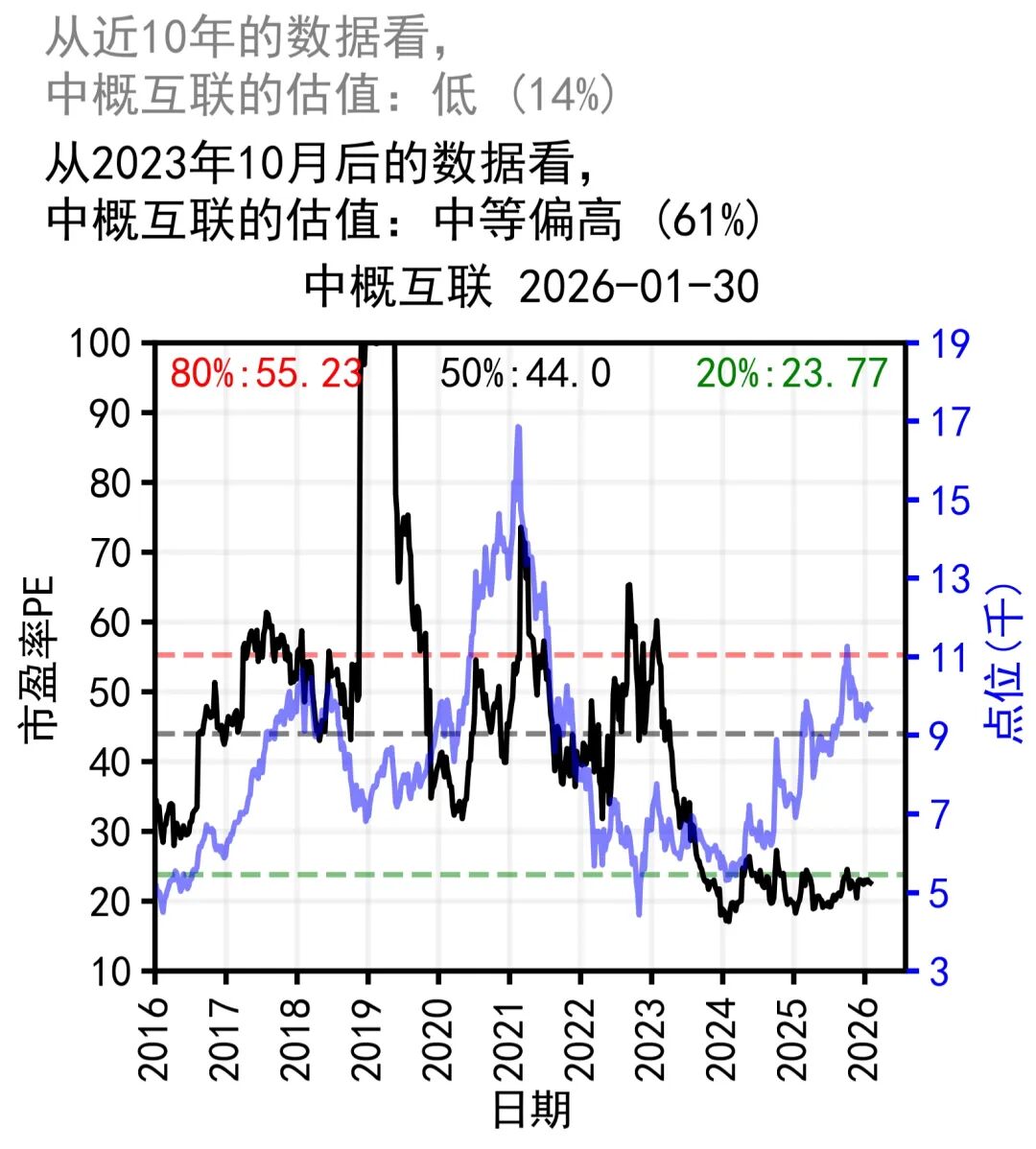

对于中概互联网50,它是行业指数,我拉取了近十年市盈率PE数据。

下图给出了该指数在2026年1月底时近十年的市盈率PE(左侧黑色)和指数点位图(右侧蓝色)。

如果是基于近十年的数据,那么可谓是明显低估!

但这对吗?

在每周的全球指数估值文中(第96期 全球指数估值与个人记录 2026.01.31),我一直说这个不合理!因为时代变了,互联网再也回不到以前那个高增速高PE的年代了。

更合理的角度是参考近2年多的估值:中等偏高。此时来看,当时确实不能算便宜(2026.06.22)。

总之,对于行业指数,一定要仔细分析行业发展背景和未来发展前景。

这很难,但投资行业指数本身就难!

2.4 策略指数

定义:策略指数通过特定规则筛选成分股和计算权重,为投资提供了更多元化的选择。它常常由50到100家公司组成,成分股分布可能集中也可能分散,行业分布可能集中也可能分散。

代表性产品:中证红利,红利低波100,中证现金流,国证价值100。

以红利低波100为例:它选取100只流动性好、连续分红、股息率高且波动率低的上市公司证券作为指数样本,采用股息率/波动率加权,以反映股息率高且波动率低的上市公司证券的整体表现。

图5 红利低波100指数十大权重股

图4 中证红利指数行业分布

估值标准:对于策略指数,必须因策略而异。这建立在对该策略的仔细理解和思考上。

时间标准:在时间跨度上,一般情况下10年为宜。如果时间太短,历史借鉴意义不大;如果时间太长,那么因为时代变迁意义也不大。

估值标准选取和分析示例:

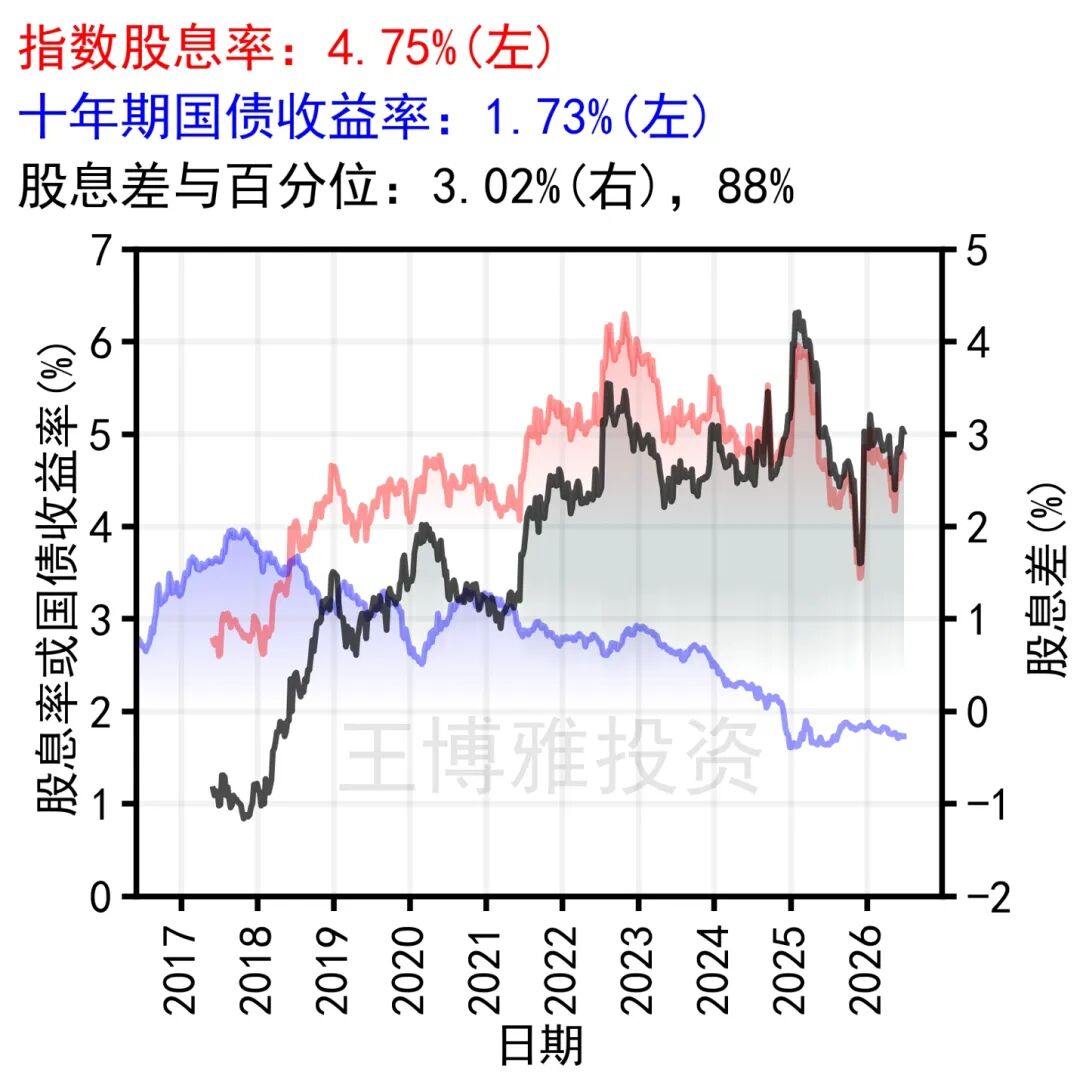

对于红利低波100指数,我经过思考选取了两个估值标准联合评价。

(1)市盈率:该指数行业分布均匀,成分股分布均匀且数量高达100个,因此可以选择最基础的市盈率作为参考。

(2)股息差及其相对百分位:众多投资者选择红利股的一大目的就是获取分红。因此指数的股息率是个很重要的指数。如果指数股息率明显比社会无风险收益率(如十年期国债收益率,一年期银行定期存款等)高,那说明该资产具有较大吸引力,价值相对较高。

不过以上两个估值指标并非同等重要,对于红利类指数而言,股息差及其相对百分位明显更重要,大约可占70%权重。

下面我们根据实际数据可以看到,市盈率百分位和红利指数涨跌的相关性明显比大宽基指数小。但是,在很高的市盈率时投资该指数同样存在一定下跌风险。

观察下图黑色的股息差曲线和上图指数长期走势可以看到,在股息差较大,股息差百分位较高的时候投资红利股,通常通常能获得良好的回报。

对于此时此刻的红利低波100,我眼里的估值如下(第116期 全球指数估值与个人记录 2026.06.20):

从市盈率角度来看,现在估值中等偏高。

从股息率百分位来看,现在估值低。

综合来看,红利低波100估值偏低。

2.5 个股

与指数不同,个股背后对应的是一家具体公司。每家公司所处行业不同,商业模式不同,竞争优势不同,发展阶段不同,股东回报方式也不同,因此没有任何一个固定指标可以适合所有个股。

代表性资产:贵州茅台、腾讯控股、宁德时代、中际旭创、新易盛等。

估值标准:对于个股,最核心的是判断未来自由现金流和股东回报能力。

-

如果一家公司已经进入成熟期,盈利稳定、现金流充沛,那么市盈率PE、自由现金流收益率、股息率、回购率等指标会比较有参考意义。

-

如果一家公司属于重资产行业或金融行业,那么市净率PB、ROE、资产质量、负债结构就非常重要。比如银行不能只看PE,还要看资产质量、净息差、不良率和拨备水平。

-

如果一家公司处于高增长阶段,当前利润可能还没有充分释放,那么仅仅看过去PE就容易误判。这时可能要结合收入增速、利润率变化、PEG、PS,以及未来自由现金流转正的可能性。

-

如果一家公司属于强周期行业,比如煤炭、有色、航运、化工等,那么低PE不一定便宜,高PE也不一定贵。

时间标准:因公司而异。

成熟公司可以参考5-10年估值区间;成长公司更应关注未来3-5年的收入、利润和现金流变化;周期公司则至少要看一轮完整周期。

总之,个股估值不能偷懒。如果投资个股还只盯着过去的PE、PB、PS和ROE,而不去思考商业模式、行业格局、竞争壁垒、现金流和股东回报,那一定要小心了。

个股投资的难度远高于指数投资。指数投资可以允许我们模糊地正确,但个股投资往往要求对一家公司有深刻的理解。

2.6 债券ETF

与单只债券相比,债券ETF更加简单方便,投资门槛也更低,也更适合普通投资者进行资产配置。因此,这里主要讨论债券ETF,而不是单只债券。

定义:债券ETF本质上是一篮子债券的组合,并通过ETF形式在交易所交易。与单只债券不同,债券ETF通常不会简单地“持有到期”,而是跟踪某个债券指数,并随着指数规则不断调整持仓。

代表性产品:国债ETF、十年期国债ETF、30年国债ETF、政金债ETF、信用债ETF等。

估值标准:对于债券ETF,不能用PE、PB这类股票指标,核心要看到期收益率、久期和利率位置。

(1)到期收益率

债券ETF最重要的参考指标是标的债券或标的指数的到期收益率。

收益率越高,债券价格越便宜,未来潜在回报越高;

收益率越低,债券价格越贵,未来潜在回报越低。

(2)久期

久期不用理解得太复杂,可以先把它近似看成债券ETF所持债券的平均年限。一般来说,久期越长,利率变化对债券ETF价格的影响越大:利率下行时涨得越多;利率上行时跌得也越多。

所以,短债ETF、中短债ETF、十年期国债ETF和30年国债ETF,虽然都属于债券ETF,但风险收益特征完全不同。

短债ETF的波动风险较低,长债ETF的波动风险有时候不弱于股票ETF。

(3)利率历史分位

对于0-12个月的短债ETF而言,这个基本可以忽略;

对于1-3年的中短债ETF而言,这个要纳入考量;

对于长债ETF而言,必须仔细考虑。

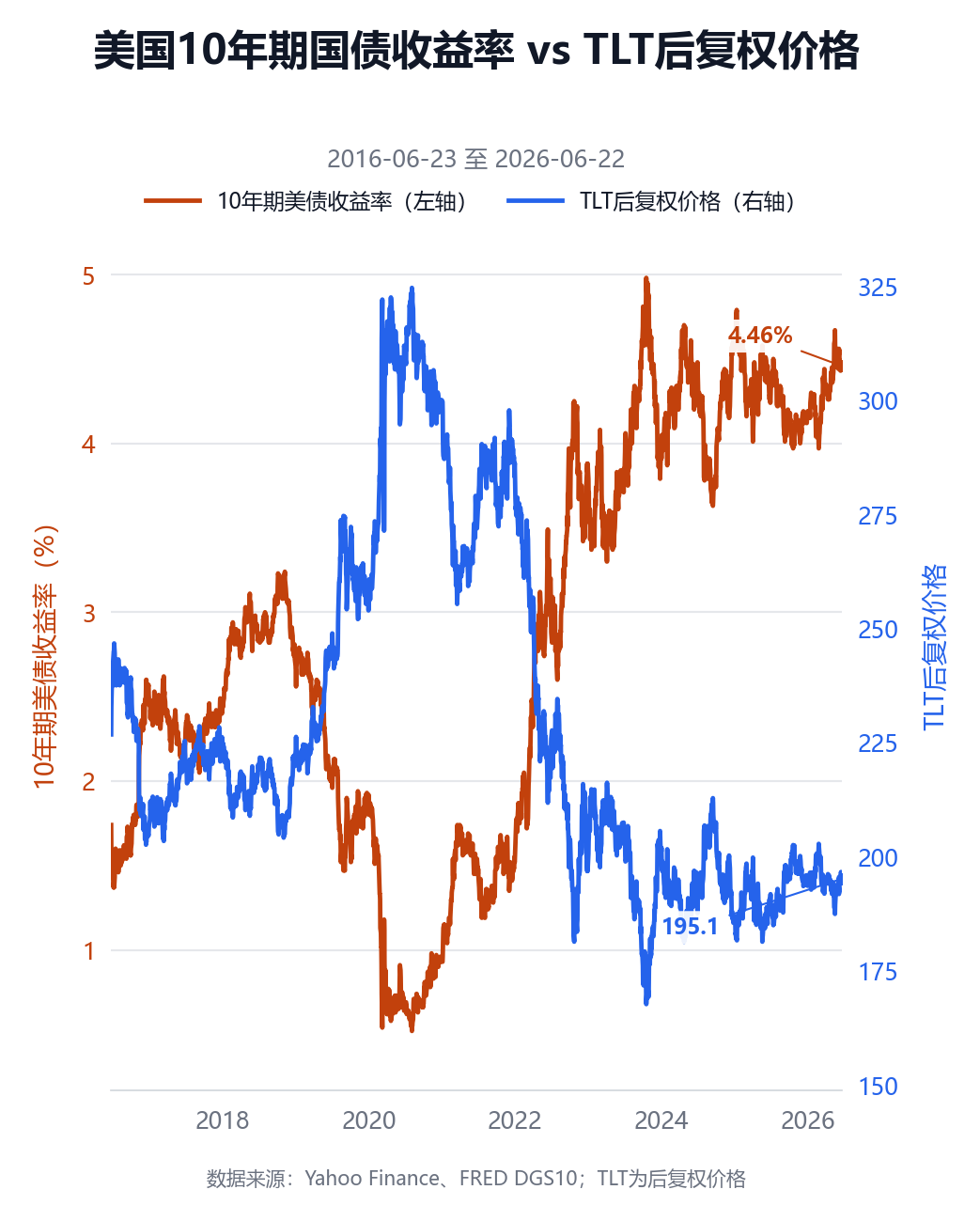

以十年期国债ETF为例:

如果十年期国债收益率处于历史较高位置,说明债券价格相对便宜,未来如果利率下行,ETF净值有上涨空间。

如果十年期国债收益率处于历史较低位置,说明债券价格已经较贵,未来继续上涨空间可能有限。一旦利率上行,ETF净值反而可能回撤。

投资长债是很难的,千万不能把它当成“稳稳收息”的产品。你需要判断未来利率方向,判断错了可能损失惨重。

时间标准:对于中长期债券ETF,可以参考近10年的国债收益率百分位。

估值标准选取和分析示例:

下图展示美国10年期国债收益率相对TLT基金(追踪剩余期限在20年以上的美国长期国债)的价格。

可以看到,TLT价格明显和美国10年期国债收益率成相反趋势。这一般意味着在国债收益率较低时买入,往往意味着低收益甚至面临下跌的风险。2020年的时候,tlt价格最高在325,2023年跌到只有170左右,跌幅接近50%。

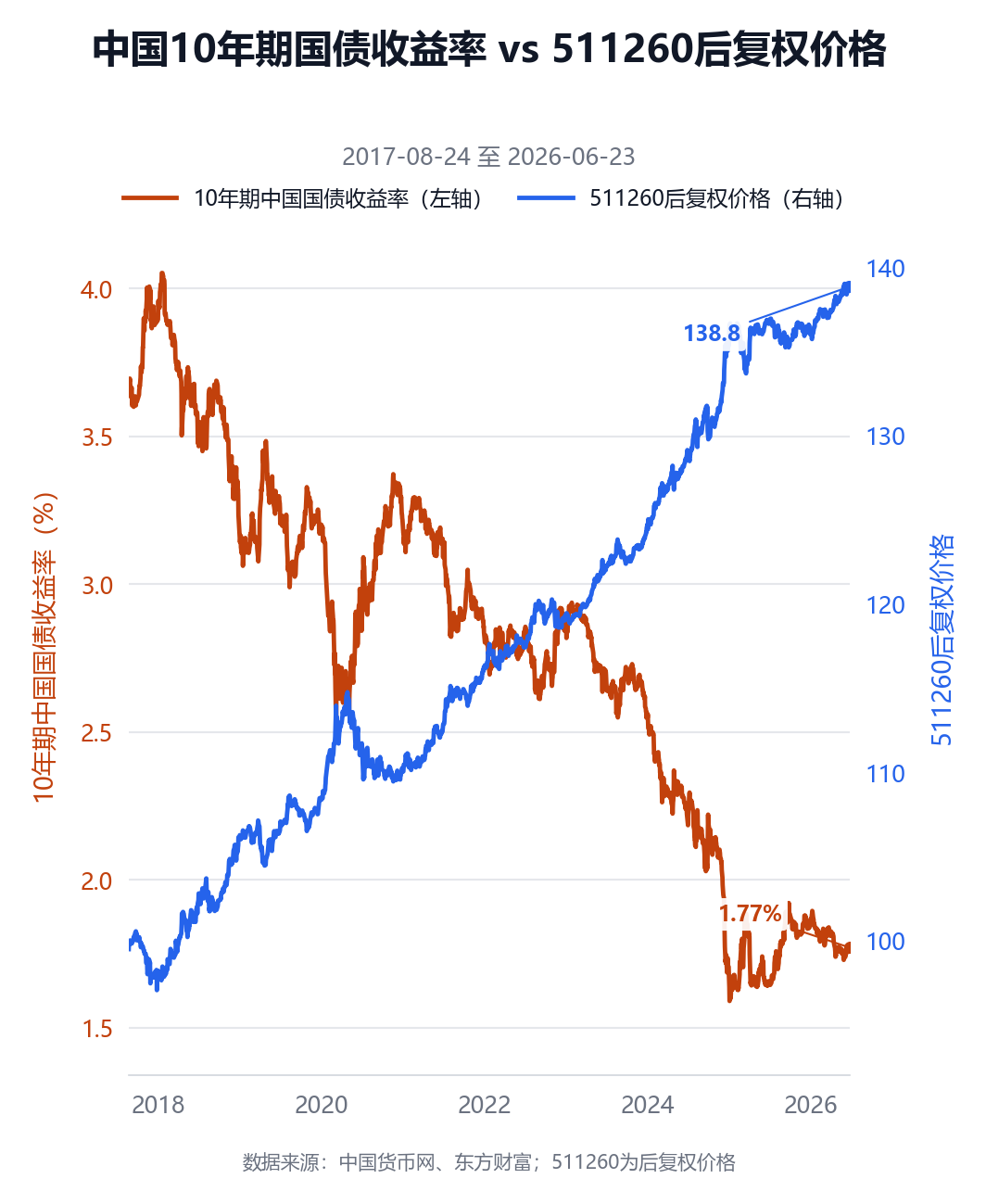

下图则展示中国10年期国债收益率相对十年国债ETF国泰511260基金的价格。可以看到,十年国债ETF国泰价格明显和中国10年期国债收益率成相反趋势。

尽管用十年国债收益率百分位可以大致判断债券ETF估值,但这并不意味着总是准确。因为10年国债收益率可能长期保持低位,也可能长期保持高位。

投资长债ETF很难很难,并不比投资股票ETF容易。

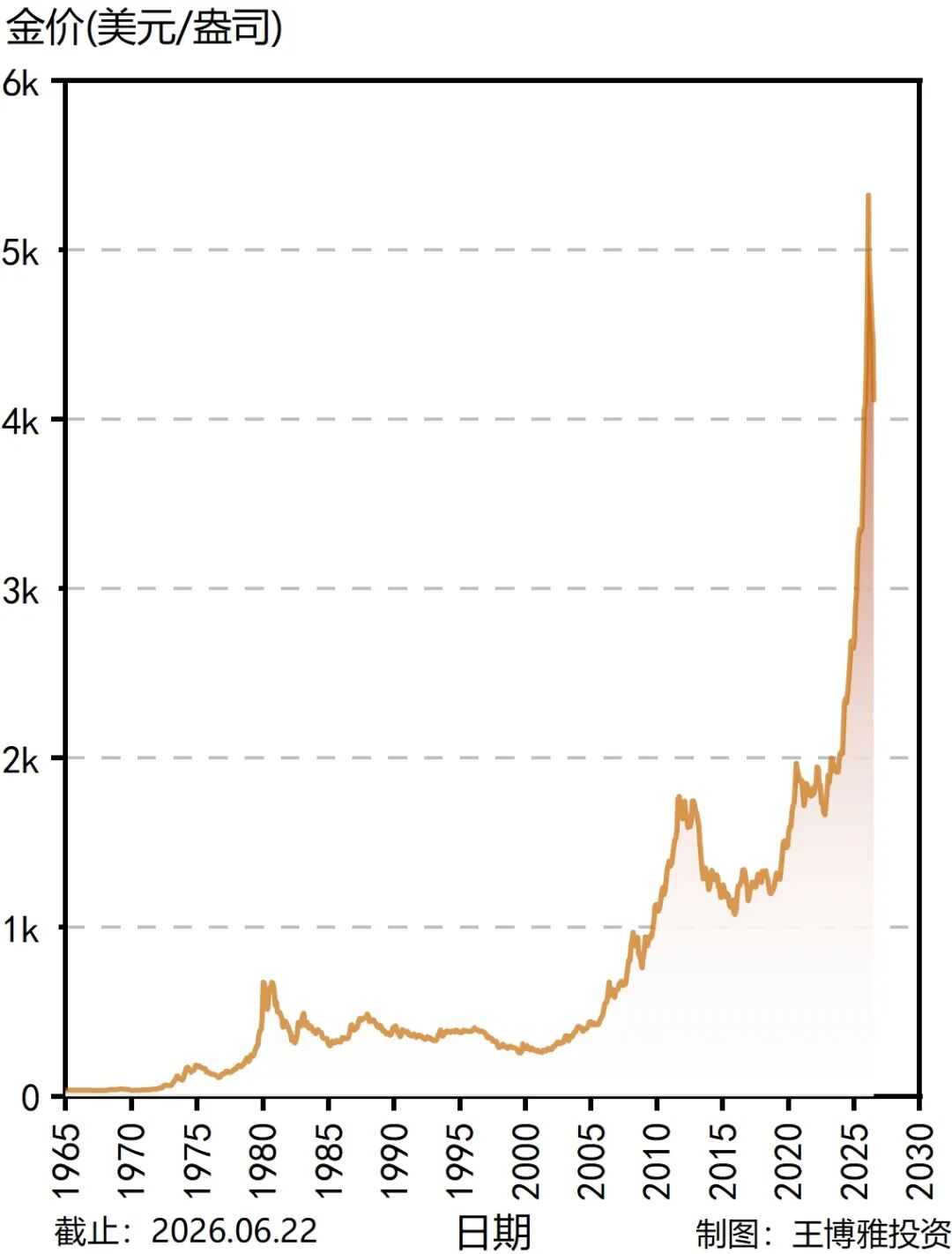

2.7 黄金

定义:黄金是一种很特殊的资产。它不是股票,因为它不产生利润和现金流;它也不是债券,因为它不支付利息;它更像是一种货币信用的对冲工具和组合中的防御性资产。

代表性产品:实物黄金、黄金ETF等。注意,黄金股不等于黄金。黄金股本质上仍然是股票。

估值标准:黄金不能用PE、PB、股息率这些指标估值,主要看以下几个因素。

(1)实际利率

黄金本身不产生利息,所以当实际利率较高时,持有黄金的机会成本较高,黄金吸引力下降。当实际利率下降时,持有黄金的机会成本下降,黄金吸引力上升。

(2)美元信用和汇率

国际黄金主要以美元计价。一般来说,美元走强时,黄金容易承压;美元走弱时,黄金更容易上涨。对于国内投资者,还要额外考虑人民币汇率。

(3)通胀、地缘风险和央行购金

黄金的价值很大程度上来自“信用对冲”。当通胀压力上升、地缘政治不确定性增加、投资者担心货币购买力下降,或者央行持续增持黄金时,黄金往往更受欢迎。

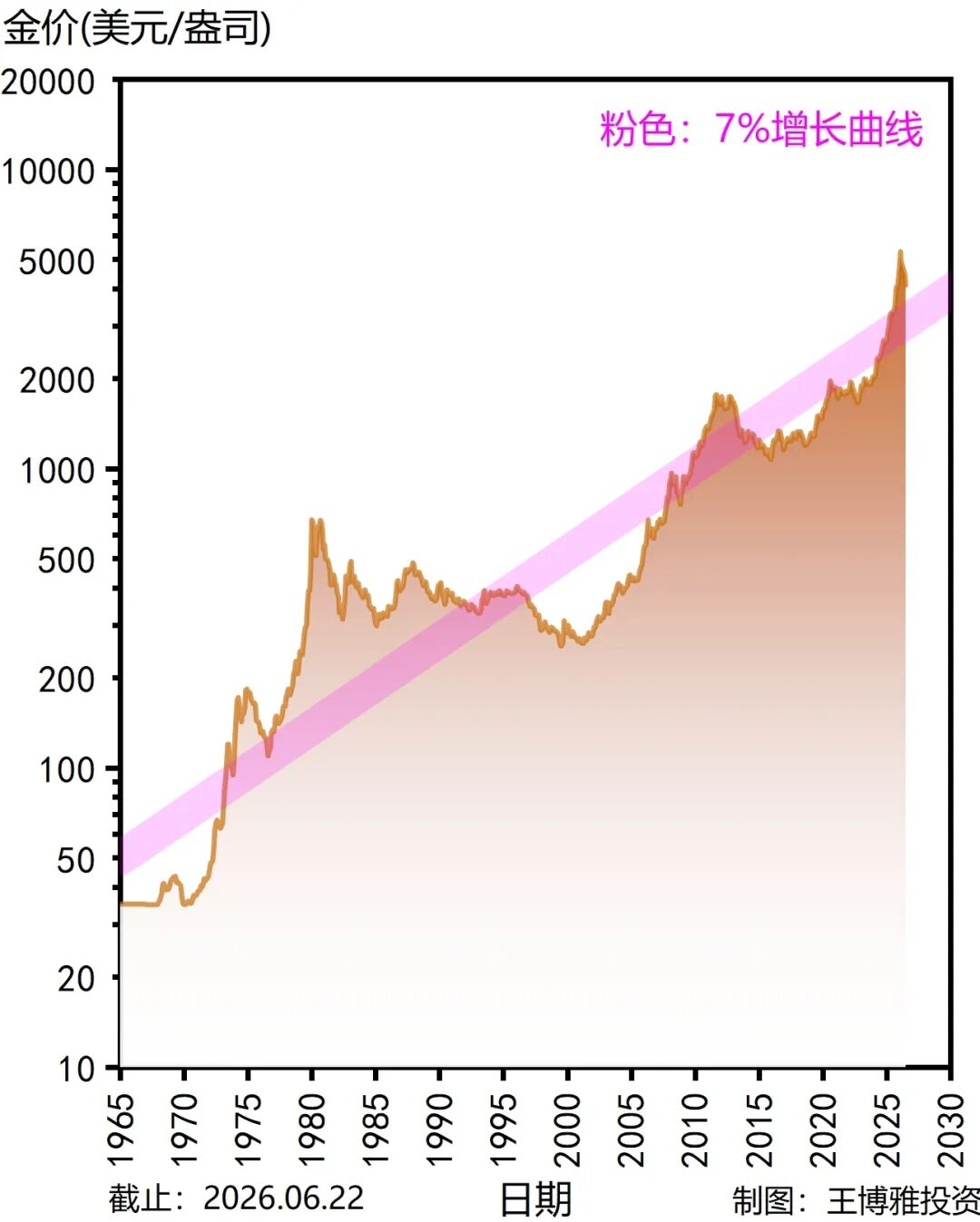

鉴于黄金可以实现保值的目的,因此本质上参考过去几十年的经验,可以大致认为黄金是个超长期增长大约在5%-7%左右的资产。

时间标准:黄金适合看更长周期,一般可以参考30-50年,但也要结合近1-5年的实际利率、美元走势和风险偏好。

估值标准选取和分析示例:

对过去70年的黄金价格做个对数图,可以看到,黄金过去的价格长期增长曲线大约在7%,因此大致可以用来判断估值高低。

如果未来还是沿着这个曲线走,那么现在的价格算是高估了。

很多人总想着黄金可以增值保值,殊不知黄金是个很危险的投资品种。

如果认真看过去70年的走势就会发现,黄金其实是脉冲式上涨的。常常是快速上涨几年,然后持续阴跌。有时候轻松套牢20多年。

但大部分人都无法承担连续几年的下跌。

3 结论

投资很复杂,复杂之处在于:很多资产看起来都只是“可以买卖的标的”,但它们背后的底层逻辑完全不同。

大宽基、小宽基、行业指数、策略指数、个股、债券和黄金,不能用同一把尺子去衡量。股票类资产要看盈利、现金流和商业模式;债券要看收益率、久期和信用风险;黄金则更依赖实际利率、货币信用和宏观环境。

所以,估值不是为了追求一个精确答案,而是为了避免明显错误。

选对估值标准,至少可以帮助我们知道:自己买的到底是什么,它便宜在哪里,贵又贵在哪里。反过来,如果一开始就用错了尺子,那么后面的计算越精细,可能错得越认真。

当然,所有历史估值指标都只能作为参考。历史分位、估值区间、PE、PB、PS、股息率、收益率,它们都可能阶段性失效。真正决定资产价值的,永远是未来。但未来无法被准确预测,所以我们只能先参考过去,再不断修正判断。

真正重要的,不是记住某一个指标,而是理解资产本身。

这很难,但投资从来不是一件可以偷懒的事。

注:本文仅是个人投资记录,不为任何人提供建议。成年人为自己的钱负责!

引申阅读:

基金横评合集 第7版

经典文章合集 第7版

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。