今年跌了22%的微软,还值得投资吗?

点击上面图片关注我

一、年初至今跌22%,但基本面在加速

2026年开年到现在,微软(MSFT)的股价跌了约22%,四月底财报发布后更是又砸了11.9%,很多持有者心里发慌。但把财报分解,事情完全是另一副样子——各大业务增速都还稳在百分之十几这个增速区间,智能云和生产力两块都还在双位数增长,剩余履约义务(RPO)从去年同期的3150亿美元直接翻倍到6330亿美元,合同平均长度拉到25年。说白了就是客户把钱先押上来、押更久,订单看得见地堆着。这种"价格跌、业绩加速、订单爆棚"的背离,在微软身上很少见,也正好是文章开头要先拎清楚的——市场怕的是1900亿美元资本支出(CapEx)砸水里,但账面上的回报信号已经全亮了。

下图:微软产品亮点

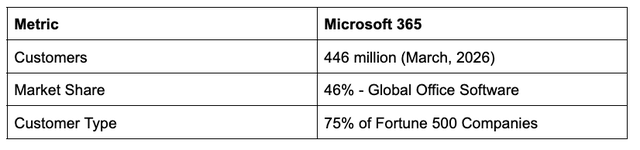

二、护城河不在Windows,在那92%的企业交叉销售

很多人对微软的印象还停在"做操作系统的",其实真正的护城河早就挪到企业侧了。目前92%的M365企业客户至少在用三个M365工作负载(Exchange、Teams、SharePoint、OneDrive 随便凑),你用的模块越多,换家的迁移成本就越高——数据迁、员工培训、流程重搭,随便一项都是百万级开支,大公司根本懒得动。这就是产品力那块的粘性。再加上Azure+Fabric+Copilot三层数据中心变现(后面会拆),以及RPO里70%是长期合同,客户一旦把数据存进Azure,再想换云厂商基本不可能,因为数据搬出来的成本和AI训练中断的代价太高。操作系统是老招牌,M365+Azure才是现在真正锁客户的两条链。

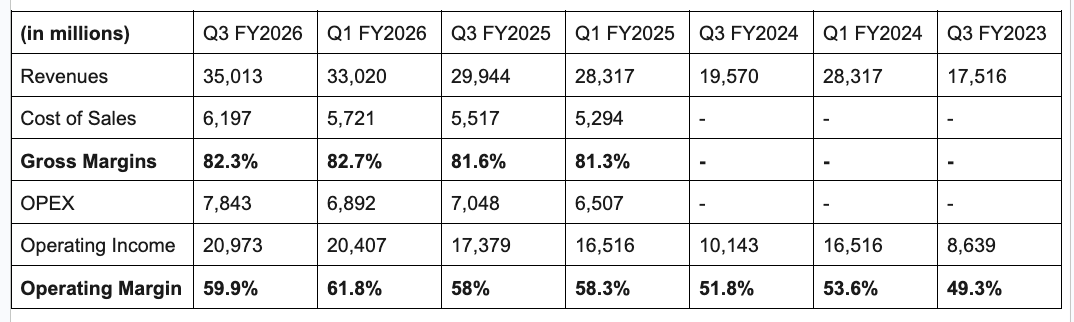

下图:微软生产力与业务部门财务

下图:微软收入类型

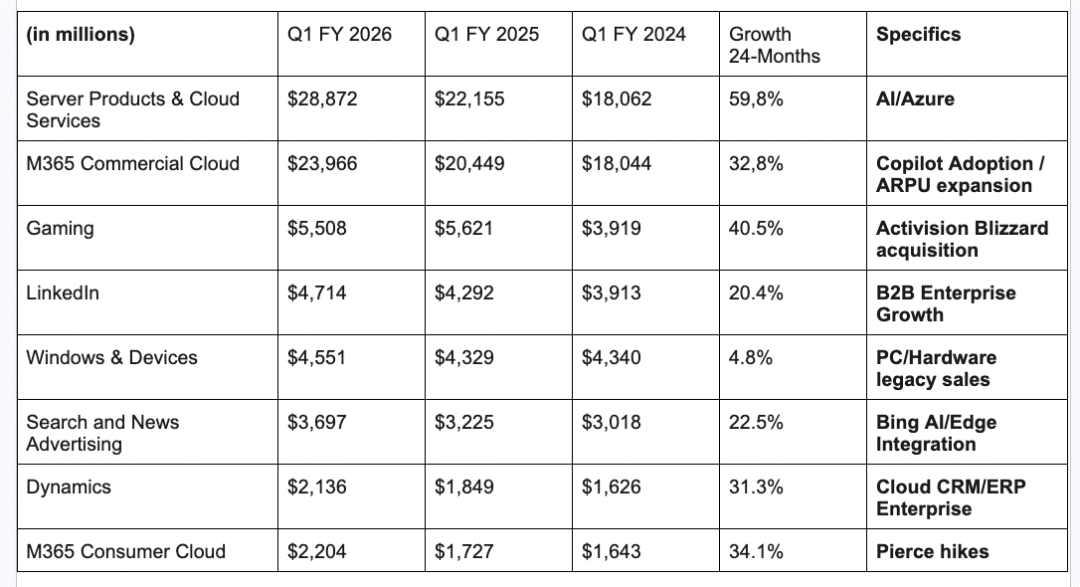

三、三条产品线撑着未来三年的增长

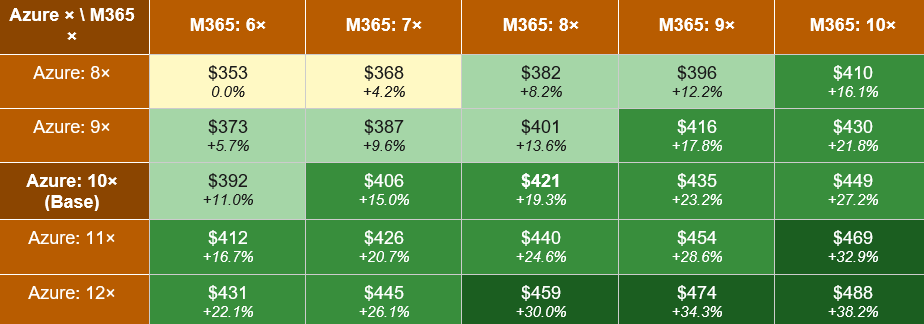

未来能打的牌主要在三块。第一是Azure,当前同比增长还在40%附近,2027财年即便放缓到24%,收入也能摸到1694亿美元,H100的GPU租赁价从2025年10月的1.70美元/小时已经涨到2026年3月的2.35美元,涨幅近40%,算力租售这条线需求没降温。第二是M365+Copilot,Copilot席位同比翻三倍到3.5万个,财富500强里付费席位超1500万,最近推的Copilot Cowork把套餐从60美元/人/月提到E7的99美元,涨幅65%,用户照样付,推理吞吐量还靠软硬件优化提了40%。第三是Fabric数据分析平台,付费客户3.5万、同比增60%,OneLake数据湖数据量同比翻近4倍,这块年化跑率已经冲到22.7亿美元。三线一起走,增速没有一块掉队的。

下图:由于计算需求的大幅增长,GPU的租赁费今年飙升

四、1900亿CapEx不是烧钱,是市场在误读

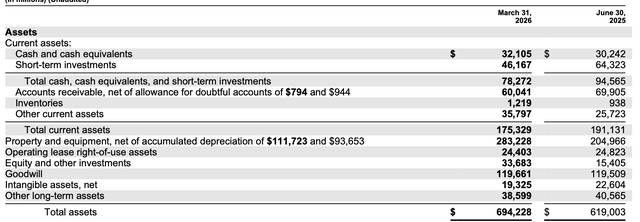

今年CapEx要砸1900亿,其中250亿是英伟达GPU涨价带出来的,这个数字确实吓人,四月财报后股价崩那一波主要就是怕这个。但拆单位经济模型看,GPU即服务的折旧摊完之后,第一年就能开始大量吐利润,而且H100涨价之前租金就已经飙了,说明不是成本推着涨,是需求拉着涨——GPU以后还能降级干别的活,不是用完就报废。资产负债表那边,微软手头还有780亿现金+短投,债券年化收益3.982%能带来近30亿利息收入,几乎覆盖短期债务;2026财年三季报运营现金流466亿,扛1900亿CapEx不需要伤筋动骨。市场把"长期投入"当"烧钱风险",是这波折价的主因。

下图:微软资产负债表,总资产扩张靠数据中心等长投驱动,反映了公司在基础设施和战略投资上的积极布局。

五 目标价计算

因为微软不单独披露各板块EBITDA,咱就用SOTP(分类加总)按EV/收入倍数拆,再用行业EV/EBITDA交叉验一下。

第一步,拍2027财年营收:

智能云1694亿(Azure占85%=1440亿,GitHub+Server占15%=250亿)

生产力1629亿(M365+Copilot 65%=1060亿 / Dynamics 15%=245亿 / LinkedIn 10%=163亿 / 其他10%=163亿)

个人计算540亿(游戏40%=216亿 / Windows+设备+搜索60%=324亿)

合计 3860亿,比卖方共识3.84万亿差不多。

第二步,各块乘收入倍数得出EV:

智能云:Azure 给 8/10/12倍 → EV 1.15/1.44/1.73万亿;GitHub+Server 给 5/7/9倍 → 0.125/0.175/0.225万亿。合起来 1.28/1.62/1.96万亿。

生产力:M365 4/5/6倍、Dynamics 4/7/9倍、LinkedIn 5/6/8倍、其他 4/5/6倍,合 0.90/1.22/1.54万亿。

个人计算:游戏和Win都给 3/4/5倍,合 0.16/0.22/0.27万亿。

第三步,加OpenAI股权,计算最终目标价:

算下来熊/基/牛的EV分别是2.28万亿/3.2万亿/3.7万亿美元,加上OpenAI股权150-200亿(取保守的看跌端),扣470亿净负债,股权价值对应股价306/约410/511美元。再用2027财年EBITDA约2090亿、给15/18/22倍交叉验证,隐含股价416-613美元,两组方法收敛在中间,取440美元做目标价——比当前价(年初跌22%后)大概还有三成以上的空间。

下图:微软估值敏感度分析表

六、风险不是没有,但还没到动摇逻辑的程度

要说风险,主要在两条。一是GPU如果再涨30%-50%(内存/晶圆/能源任一环节断供都可能触发),客户迟早会对Copilot和云租售的提价反弹。二是数据中心的电,单座耗电量级摆在这里,要是部分地区立法限能或者电价飙,微软扩AZURE会卡脖子,进而影响RPO兑现。

这两条是长线观察点,但眼下订单、现金流、毛利率(生产力板块OPM已经从49.3%拉到59.9%)都在往上走,风险还没到盖过回报的地步。

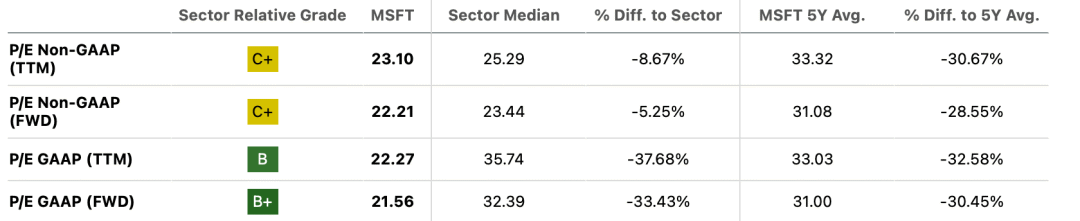

下图:微软量化评级

七、投资建议:长线闭眼买

微软现在按盈利、EV/EBITDA、EV/收入随便一个指标,都比自己五年均值低20%-25%,而业务增速是十几到四十的档位,这种"价绩背离"在纳指巨头里数得着。440美元目标价是两个估值方法的中位点,偏保守。适合长线持有,不适合短线博弈。

点击上面图片关注我

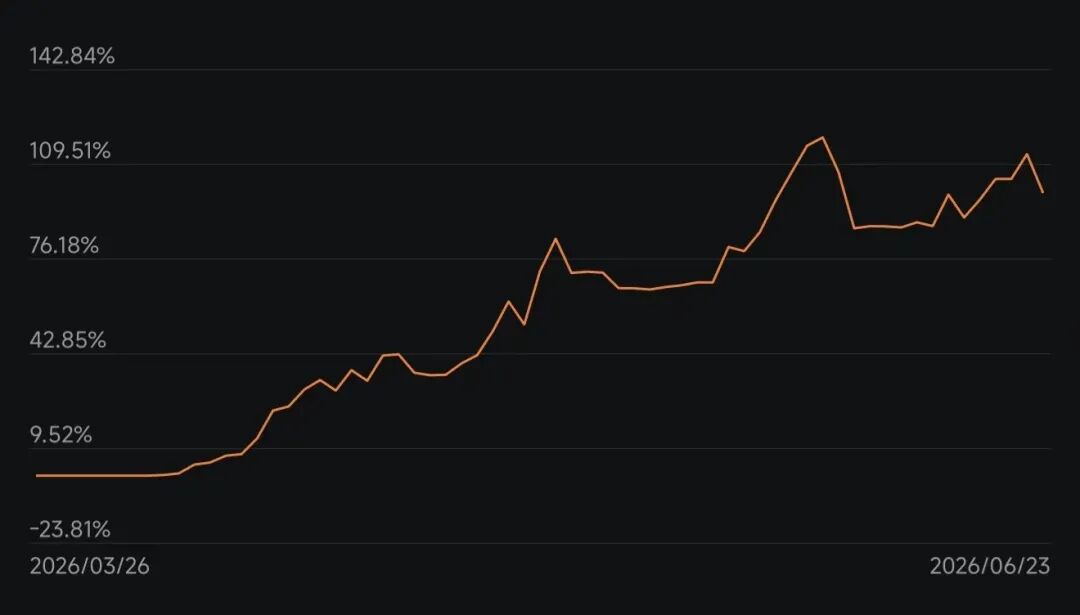

家人们,说实话,做投资图的不是虚名,是实打实的账户增长。 咱们的VIP组合从2022年4月起步,刚成立就赶上纳指跌了一整年,但我们当年硬是顶住压力干出了60%的收益。

这四年一路走来,在富途牛牛3000万用户里,咱们的总收益悄悄爬到了全富途第一,整整翻了15倍!远超标普500 涨幅24倍 。

最让我骄傲的不是赚多少,而是带着大家精准躲过了2022年和2025年初那两次暴跌。不想再当韭菜被割了,就来咱们群里踏踏实实赚钱,一起奔个财富自由,心里才踏实! 📈

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。