定投指南 | 科创50逼近天花板,全指数估值扫描

掘金Liszt · 《定投》作者

开头先打个小广告,本月开始,每月我都会发布专栏文稿,主要是针对当下的行情和冷门有机会潜伏的行业进行研判。为什么我要在这个时候做这个事情?因为我认为在火热的牛市市场里,能沉得住气去认真研究行业的人,未来一定是赚大钱的人,所以这个专栏不适合所有人,请大家订阅之前一定要想清楚。(点击上方蓝字可订阅)

我每周都会做一件事,很简单,但很多人不做——打开自己的模型,看一眼各大主流指数的估值分位。

这个习惯坚持了几年,最大的收获不是预测了哪次涨跌,而是让我在情绪上头的时候,有个冷冰冰的数字把我拉回来。

这周我又看了一眼,发现一些不太寻常的事。

中证全指的PE(TTM)历史分位已经到了97.14%——意思是,当前估值比过去10年里97%的时间都要贵。科创50更夸张,PE到了231.65倍,分位99.49%,PB分位99.05%——几乎顶到了历史天花板。

中证全指的PE(TTM)是22.54倍,PB是1.84倍,股息率1.68%。单独看这几个数字可能没感觉,但看分位就清楚了:中证全指PE近10年分位97.14%,近5年分位94.29%,近3年分位90.48%。三组口径都在90%以上,说明当前整个A股市场的估值水平,放在历史视角下看,已经处于明显高位。

需要说明的是,估值分位不是预测工具,它不会告诉你“明天会跌”。但它能做一件很重要的事:告诉你,你现在买入,安全边际还有多少。

(本文数据来源:Choice 数据库、腾讯自选股数据库,截至2026年7月3日。不同平台的PE计算口径可能略有差异,但分位趋势一致。)

— · —

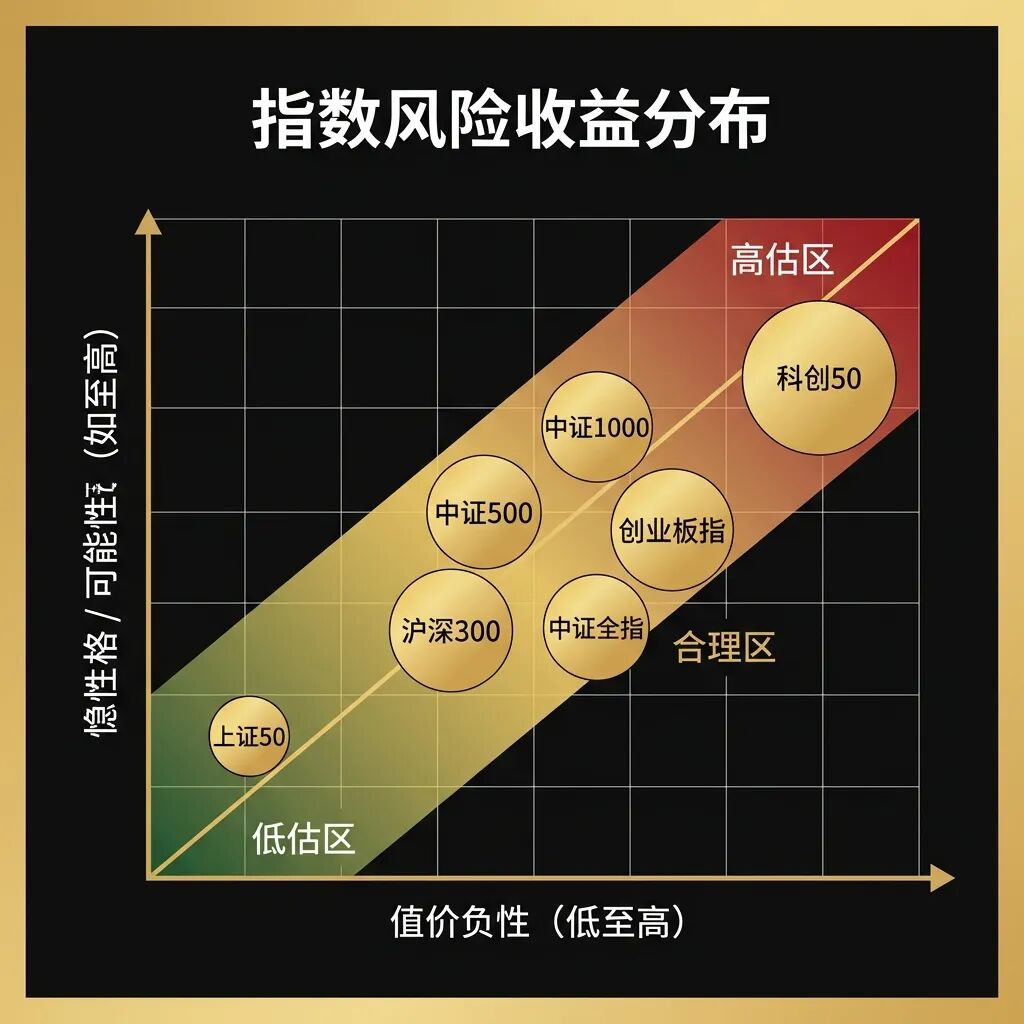

01 / 大盘价值指数:整体偏贵,但有局部洼地

先看大盘价值指数,最具代表性的就是上证50和沪深300。

上证50的PE(TTM)是11.11倍,近10年历史分位50.72%——已经偏高,不算便宜了。但看PB更有意思:PB是1.20倍,分位只有16.52%,意思是市净率比过去10年里50%的时间都要低。加上成分股加权平均股息率3.58%,上证50整体上是一个“PE偏高、但资产便宜、分红厚实”的组合。

为什么PE分位和PB分位差这么多?因为上证50的成分股以金融、能源为主,这些公司近年利润有所改善(拉高了PE分位),但净资产增长更快(压低了PB分位)。换句话说,它的盈利在变好,但市场给资产的定价还没跟上。

真正需要警惕的是沪深300。

当前PE(TTM)14.32倍,近10年分位67.44%。虽然不到80%,但已经处于历史高位区间。PB是1.45倍,分位29.40%——PB相对中性,说明沪深300的“贵”主要集中在盈利端,而不是资产端。

有人会问:分位这么高,为什么沪深300还在涨?

这是一个很好的问题,也是很多人对“估值分位”这个工具最大的误解。估值分位不是用来预测短期涨跌的,它是用来判断你买入时的安全垫有多厚的。

沪深300PE分位67.44%,告诉我的是:以历史为标准,你现在买入,未来的潜在回报率可能已经不太高了。不是不能涨,而是在这个位置买入,你需要接受“预期收益降低”的现实。

我自己的做法是:沪深300ETF在PE分位超过80%时,不再加仓,甚至会考虑分批止盈。不是因为它“明天一定会跌”,而是因为在80%的分位上买入,即使长期持有,你的年化回报也可能被压缩到很低的水平。

历史数据可以说明问题。2021年2月,沪深300达到上一轮高点,当时PE是16.9倍,随后沪深300经历了长达一年多的调整。现在PE 14.32倍虽然比2021年低一些,但分位却也不低——因为过去几年的利润增长,把分母撑大了,所以现在的14.32倍和2021年的16.9倍,在历史上的相对位置是接近的。这就是“估值分位”比“PE绝对值”更有参考价值的原因。

顺便说两个红利指数,情况各不相同。

上证红利PE 7.88倍,分位75.24%,PB 0.75倍,股息率5.24%——PE分位偏高,但绝对估值很低,加上股息率超过5%,作为现金流配置仍然有价值。中证红利PE 7.76倍,分位52.60%,PB 0.75倍,PB分位28.48%,股息率5.31%——这是目前主流指数中,少数PE分位还在中枢附近的。如果你想要一个估值合理、现金流稳定的底仓,中证红利是当前为数不多的选择。

— · —

02 / 科创成长指数:全市场最贵,接近历史天花板

如果你打开任何一款指数估值工具,按PE分位排序,排在最前面的一定是科创50。

当前科创50的PE(TTM)是231.65倍,近10年分位99.49%;PB 9.19倍,分位99.05%。这两个分位都接近100%,意思是科创50目前的估值,几乎是其上市以来最高的。

231倍的PE是什么概念?假设一家公司利润1亿,市场给它定价231亿——你需要等231年才能靠利润收回投资。当然,这只是理论上的算法,实际投资看的是未来利润增长。但231倍意味着,市场对这50家公司的未来盈利增长,已经给出了极度乐观的定价。

需要注意一个细节:科创板有一批公司还在亏损,亏损股的利润为负,会拉低指数整体利润(分母),导致PE虚高。如果剔除亏损标的,科创50的“有效PE”会低一些,但仍然在百倍以上,远高于历史大部分时间。

科创50为什么这么贵?因为它的成分股集中在半导体、AI硬件、高端材料这些赛道。2026年上半年,科创50涨了64%,半导体材料设备指数涨了155%。AI算力、国产替代这些叙事极强,市场愿意给很高的估值溢价。

问题来了:贵的东西还能买吗?

我的答案是:可以参与,但要控制仓位,并且要有止损纪律。

科创50的波动率远高于沪深300。如果你在99.49%分位上重仓买入,遇到一波估值回归,回撤30%-40%是很正常的事。所以我对科创50的态度是:用小仓位(不超过总仓位15%)参与,并且严格执行8%止损。它不是不能买,而是你要清楚自己在做什么——你是在押注中国科技的长期前景,而不是在“捡便宜”。

有人可能会拿美国的纳斯达克来比较。纳斯达克在AI浪潮下也涨了很长时间,估值不算低。但区别在于,纳斯达克的成分股已经产生规模化盈利,而科创板还有很多公司在“盈利前夜”。如果AI商业化进度不及预期,或者国内算力需求放缓,科创50的估值回调空间会很大。参与可以,但请把风险先算清楚。

再看创业板指,情况稍有不同。PE 51.19倍,分位67.52%(中等偏高);但PB 6.84倍,分位82.36%(偏高)。也就是说,创业板指的市盈率处于历史中枢偏上,但市净率已经偏高了。

这背后是创业板内部结构分化:新能源板块(宁德时代、阳光电源等)估值相对合理,但TMT板块估值偏高。创业板指是一个“混合体”,不能一概而论。PE分位67.52%意味着它还没有像科创50那样到达极端位置,但PB分位82.36%说明资产定价已经不便宜了。

— · —

03 / 中小盘指数:比想象中贵得多

很多人觉得中小盘指数“估值低”,这可能是印象流。实际数据会让你重新审视这个判断。

中证500,PE 40.86倍,分位73.40%;PB 2.73倍,分位63.92%。PE和PB分位都接近75%,处于历史高位区间。中证500的行业分布比较均衡,以中游制造、细分周期为主,但在今年科技行情的带动下,估值已经被推到了很高的位置。如果你想要一个“中等风险、中等回报”的底仓配置,在当前分位下,中证500已经不是最佳选择了。

中证1000,PE 51.71倍,分位84.12%;PB 2.74倍,分位70.16%。PE分位偏高,PB分位中等偏上。中证1000代表“专精特新”中小市值企业,盈利波动更大,市场给的估值弹性也更大。在AI、新材料这些主题行情里,中证1000的弹性往往比中证500更好,但回撤也更深。

我一般把中证500作为“底仓”,中证1000作为“卫星仓位”。但在当前估值水平下,底仓的加仓节奏要放慢。PE分位89.40%的中证500,已经不是“逢跌就买”的节奏了,而是“等明显回调再考虑”。

中小盘股还有一个特点要注意:流动性。当市场出现系统性调整时,中证1000这类小盘股指数的流动性压力会更大,跌幅往往超过沪深300。好处是,当市场反弹时,它们的弹性也更大。所以配置中小盘股,前提是你能熬过下跌阶段。我的经验是,中证500和中证1000合计仓位不要超过总仓位的25%,而且要分批建仓,不要一次性把子弹打光。

把上面这些数据放在一起看,一个清晰的图景出现了:

A股当前几乎找不到“便宜”的宽基指数。中证全指97%分位说明整体偏高,科创50接近历史天花板,中小盘分位也在84-89%。真正还有安全边际的,是红利指数和上证50的PB。

这不是一个可以“闭眼买”的市场环境。但也不是一个“不能买”的市场——因为估值分位告诉我们的是“贵不贵”,而不是“会不会涨”。在估值高位,涨和跌都有可能,只是涨的潜在空间小了,跌的潜在空间大了。

— · —

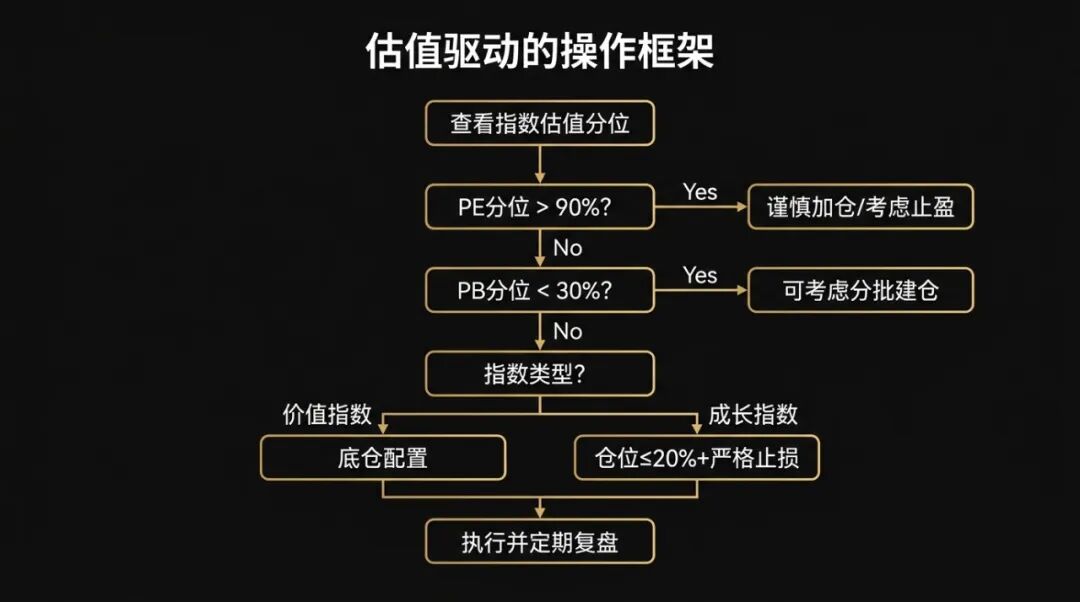

04 / 当前估值环境下,我自己的定投清单

每次写完估值分析,我都会给自己列一个定投清单。这里也分享给你,不一定适合你的情况,但至少是一个可参考的框架:

① 先查估值分位,再决定定投节奏

在且慢、理杏仁、雪球都可以查到主流指数的PE/PB历史分位。定投前花2分钟查一下,分位高就少投,分位低就多投,比盲目定投强10倍。

② PE分位>80%,暂停定投,考虑分批止盈

沪深300、中证500、科创50,不是说不能持有,而是说在这个位置继续定投,等于在高位加仓。止盈比加仓更重要。

③ PB分位<35%,可以作为定投加码信号

PB比PE更适合用来判断周期性行业(银行、能源、地产)的买点。上证50的PB分位只有31.92%,中证红利PB分位28.48%——如果你相信这些公司长期不会消失,当前PB水平是值得加码定投的。

④ 高估值指数参与时,仓位≤15%,严格执行8%止损

科创50、中证500这类高估值、高波动指数,可以用小仓位参与,但必须设止损。不要因为“看好长期”就重仓不止损——长期再好,也扛不住短期40%的回撤。

⑤ 不要只看PE,还要看PB和股息率

PE容易被亏损股扭曲,PB和股息率往往更能反映一个指数的“真实便宜程度”。上证50的PE分位70.72%(偏高),但PB分位31.92%(偏低),股息率3.58%(厚实)——这三个指标放在一起看,才能得出“上证50的资产端不算贵”的结论。

⑥ 红利指数是当前少数可以正常定投的品种

中证红利PE分位52.60%(中性),PB分位28.48%(偏低),股息率5.31%(全市场最高档)。在全市场估值偏高的环境下,红利指数是少数“估值合理+现金流稳定”的定投标的。

— · —

写在最后

写完这篇文章,我自己在想一个问题:估值分位这个东西,到底有没有用?

答案是:有用,但有限。

它有用,是因为它能在你情绪高涨的时候,给你泼一盆冷水。当所有人都在说“科创50未来10年最强”的时候,99.49%的PE分位告诉你:市价已经把这个“未来”的大部分预期price-in了。

它有限,是因为估值分位是一个“回顾性”指标,不是“预测性”指标。过去10年最贵,不代表未来10天一定会跌——它可能还会继续涨,直到分位变成99.99%。

所以我对估值分位的使用方式是:用它来约束自己的定投节奏,而不是用它来预测市场。分位高了,我就少投一点,甚至暂停;分位低了,我就多投一点。至于市场怎么走,让它走吧,我管不着。

2026年7月的A股,站在一个很有意思的位置。中证红利和上证50的PB还算便宜,沪深300和中小盘已经偏贵,科创50接近历史天花板。这种分化,对会看估值的人,是机会;对只看涨幅的人,是陷阱。希望你能成为前者。

我这些年定投A股,最大的一个体会就是:市场永远不缺机会,但本金只有一次。估值分位不能帮你赚最多的钱,但它能帮你避开最危险的时候。在当前这个位置上,保持谨慎不是胆小,是清醒。

如果这篇文章帮你理清了当前A股各指数的估值位置,花一秒钟点个“赞”和“在看”,转发给身边还在盲目追高的朋友。早一天看懂估值,早一天少走弯路。

你现在定投哪个指数基金?有没有看过它的估值分位?来评论区聊一聊。

免责声明:本文仅为个人投资思考和经验分享,不构成任何投资建议。投资有风险,入市需谨慎。文中估值数据来自Choice 数据库及腾讯自选股数据库,截至2026年7月3日,不同平台计算口径可能略有差异。

— · —

掘金Liszt

《定投》书籍作者 · 专注股票投资研究与实践

关注公众号,每天和你聊聊赚钱、存钱和自律的那些事

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。