台股市场丨第一章:台湾证券市场简介

近期港股市场比较惨淡,由于工作的原因有接触台湾IPO市场,近期小编整理了一些有关台湾证券市场的一些知识,在这里只做研究不涉及意识形态的讨论,多方面多角度去了解一些不同市场的规则和玩法,可以提升自己的认知和理解。

小编将图文并茂来阐述台湾整个证券市场的发展,以及台湾IPO新股市场的整个运作流程、打新机制等等。与此同时,针对目前的A股打新、港股打新、美股打新、台股打新还会做一些对比和总结,喜欢的小伙伴记得加关注,后续有更新。

▲ 点击上方卡片关注高大侠,持续更新!

— 1 —

台湾证券市场

背景:台湾证券市场的发展起源于店头市场,早期有1949年政府发行的政府公债,1953年后台泥、台纸、工矿、农林等公司的股票及土地债券等有价证券的流通。1962年2月9日台湾证券交易所正式营业,并关闭了店头市场,台湾证券市场的形成标志就是1962年台湾证券交易所的成立。

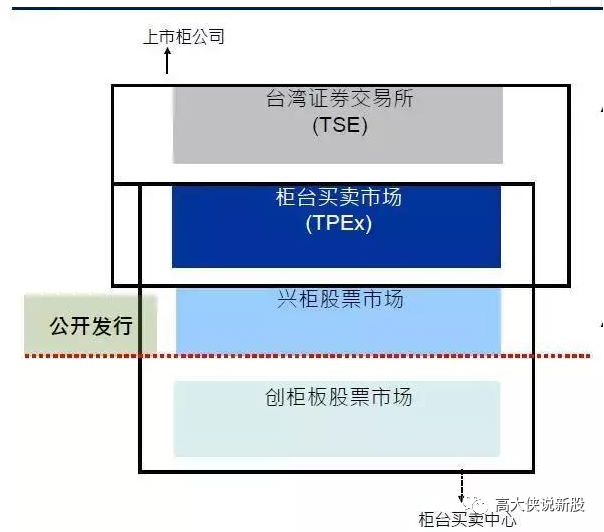

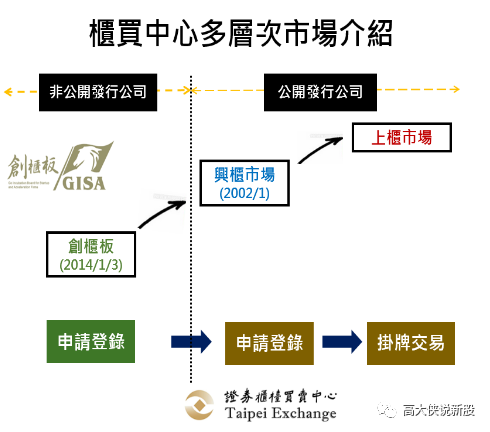

1962年2月台湾证券交易所正式成立,柜台交易中心开设集中市场(主板市场),1988年设立柜台买卖中心上柜市场(OTC)二板市场,随后在2003年设立了兴柜股票市场(三板市场)。

在经过60年的发展,台湾证券市场形成了由 “台湾证券交易所主板上市市场—柜买中心上柜市场—柜买中心兴柜市场” (下面会详细介绍)构成的多层次市场体系,为大型、中型与小型企业提供不同的股票交易场所和融资渠道,这三个层次的市场在逐渐发展中形成了一个相互补充、满足不同需求的体系。

如果不清楚的话,对比参照A股,可以简单理解为主板~创业板(上柜)~新三板(兴柜),随后在2020年7月20日台交所和柜买中心在原有基础上又增设了创新板和战略新板,其中创新板隶属于台主板市场,战略新板隶属于台兴柜市场,以此对标A股的科创板和北交所。

台湾股票市场分为集中市场、店头市场和兴柜市场,三种市场的交易对象分别为上市股票、上柜股票和兴柜股票。每种股票又涉及发行和交易两个层面,发行市场又称“一级市场”或“新股市场”,为股票发行者提供筹集资金的渠道,也为资本供应者提供投资机会,交易市场也称“二级市场”,为已发行股票提供转让流通的场所。

从台湾证券市场的发展历程来看,先出现店头市场,后有集中市场;在集中市场产生后,店头市场曾显萎缩并被禁止;此后,店头市场复又呈现发展必要,继而因循法律规定涅槃重生,并最终形成一个层次分明的市场体系。其间,监管部门虽严格控制证券市场的设立,却也及时回应市场需求,建立起多层次互补的市场体系。

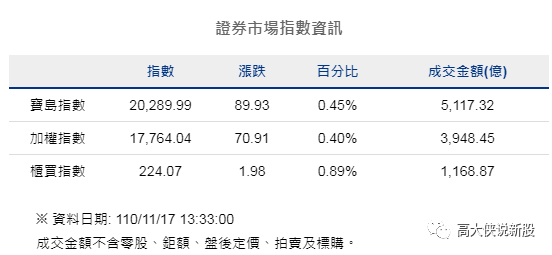

台湾主要交易指数:目前台湾主要交易指数有55种,自编44种合编11种,主要指数有台湾加权股价指数/MSCI指数/宝岛指数/柜买指数/台湾50指数/台湾中型100指数/科技指数/发达指数等等,其中最有代表性的是台湾证券交易所发行量加权股价指数。

台湾加权指数:指数代码TWII.TW,即通过已上市股票之市值当作权数来计算股价指数,采样样本为所有挂牌交易中的普通股。发行量加权股价指数的特色是股本较大的股票对指数的影响会大于股本小的股票,市值高者如台积电(市值1.58万亿台币)丶联发科(市值1654亿台币)、鸿海、台塑华、中华电、国泰金、联电及富邦金等更是其中的重要代表。

截止到2021年11月17号,台湾加权指数报17764.04点,当日成交金额3974亿,累计成交95.6万亿元,同比去年13500点上涨约31%,并且今年台股一直不断在创新高,最高时达18039点。

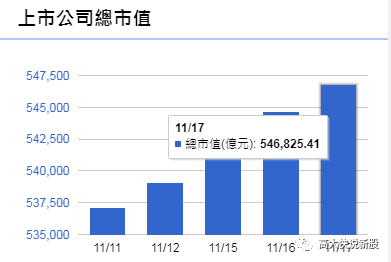

截止2021年11月17号,台湾证券交易所上市公司共954家,上柜790家,兴柜290家,创新板89家,合计2123家,目前上市公司总市值达54.6兆(54.682万亿元)

截至2021年6月底,投资人累计开户数约2,138万户(可一人多户),累计开户人数达1,167万人,有交易者则约480万人。此外,2021年累计1至6月,一般投资人成交比重约为67.7%,机构投资者成交比重约为8.6%,外国机构投资者比重约为23.7%。(2021年台湾总人口:2356万人)

2020年7月数据

截止2021年11月17号前,全体上市公司前三季总营业收入25兆8,541亿元(25.854万亿元),较2020年前三季成长4兆2,948亿元,增幅19.92%;2021年前三季总税前净利3兆1,705亿元,较2020年前三季成长1兆5,262亿元,增幅92.82%,岛内经济成长动能延续,上市公司获利表现佳。

台湾证券商:台湾证券商多为证券公司,也有金融机构兼营股票业务者,主要分为以下三种:承销商、自营商和经纪商 。

(1):证券承销商,系经营有价证券承销业务者,其中包括按证券交易契约规定包销和代销有价证券。

(2):证券自营商,即经营有价证券的自行买卖者。

(3):证券经纪商,即有价证券买卖的中介,受顾客的委托在股票交易所买卖股票,收取手续费,本身不准自行买卖股票。

1988年5月17号后,颁布新规,证券投资实行严格的分业管理,自营商和经纪商不得兼营。

目前台湾证券商总公司合计69家,分公司合计804家,其中主流知名的证券商有:永丰金,元大、凯基、第一金、日盛、国泰、台证、统一、群益金鼎、富邦,兆丰、中国信托证券、香港野村证券、台湾大小摩以及高盛美林等等。

— 2 —

台湾交易所-主板上市市场

台湾证券交易所:目前台湾地区规模最大、层次最高的交易所,这是第一层次的主板市场,对标的就是咱们的大A主板市场。

自1962年正式开业起到目前为止,它一直是台湾地区唯一的证券集中交易场所,主要业务是提供场地设备及服务,供证券商竞争买卖上市证券,为其办理成交、清算及交割事宜。

台湾证券交易所自设立之日起即为公司制,采取典型的竞价制度,并由最初的人工结算交割发展为现在的无纸化电子交易,且不允许场外交易。

在交易种类方面,除了一般股票交易之外,还有存托凭证 、受益凭证,ETF、认购权证 、政府债券 、公司债券、可转换公司债、创新板股票。外国债券等多个种类的证券在台湾证交所上市交易。

截止到目前,台湾主板市场一共有954家上市企业,上市总市值54.6万亿,截止到11月17号上市当日成交3291亿元。

台湾证券交易所目前推行了新交易制度,2020年3月进行逐笔交易实施,系属市场重大变革,显著提升了整体证券市场交易效率及资讯透明度,并与国际市场接轨。此外,盘中零股交易制度(俗称碎股交易)于2020年10月上线,使年轻人参与资本市场渠道更加便利。

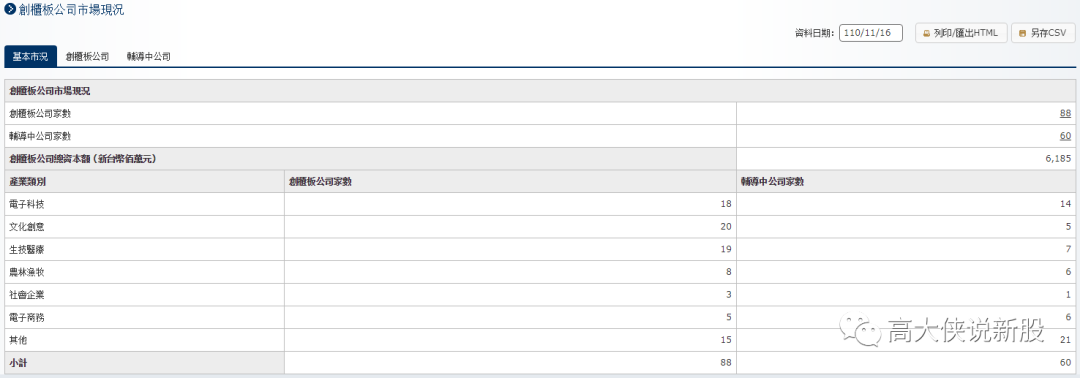

创新板:2020年7月20号,“台湾创新板”正式开板,其主要是提供创新公司筹资新渠道,扶植新创产业发展,鼓励拥有关键核心技术及创新能力或创新经营模式之企业进入资本市场筹资。

创新板隶属于上市板块旗下,并受台交所监管,其设立也是有门槛的,设立标准:公司需要设立2年股东人数超过50人,市值不低于15亿元营收不低于1.5元,必须接受承销商上市辅导半年或者在兴柜市场历练半年,如若转板符合条件可直接上主板市场。

创新板的上市标准订定以“市值”为核心,并辅以营收或营运资金之要求。考量创新板上市公司所属产业快速更迭,营运风险亦较高,因此仅限合格投资人,即专业投资法人、创投及符合相当财力门槛的自然人才能参与交易。

截止2021年11月17号,创新板已上市公司89家,总市值达61.85亿元,其创业板主要行业集中在电子科技,生技医疗,文化创意等,通过科创板募集资金达6.7亿元。并且正在辅导中的企业有60家,正在递表申请的企业有445家,其中申请创新板的企业近半数的企业资本额在1000~5000万之间。

创新板的设立主要还是源于市场的需求,其实之前已试行过,2000年台湾实施了柜台第二类股票制度,即“台湾创新成长企业类股” (TIGER, Taiwan Innovative Growing Enterpreneurs),主要为条件不够但又成长看好的高科技中小企业的提供筹资渠道,只因风险大业绩差限制又多,于是在2004年废除了, 现在条件又成熟了,创新板重获新生。

— 3 —

台北交易所-上柜市场

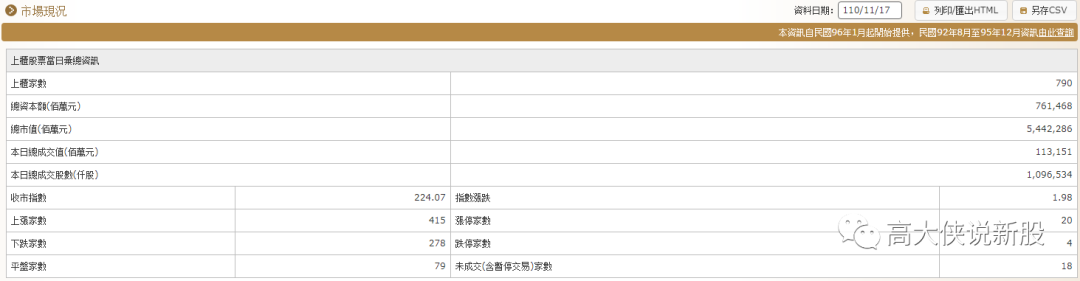

台湾证券柜台买卖市场:也称“二板市场”,因长期承担辅助上柜股票转为上市股票的任务,被视作上市股票的“预备市场”。1988年开始筹办柜台交易服务时,其目的是为公开发行但尚未上市的公司开拓股票流通渠道。

上柜市场也称(店头、OTC)市场,成立于1988年,上柜市场是台湾仿照美国纳斯达克(NASDAQ)推动场外资本市场建设以促进和扶植高科技产业发展的产物,是其建立的第二层次的柜台市场 ,并在1994年成立了柜买中心,上柜的交易制度以竞价制度为主 ,做市商制度为辅 ,对比A股有些类似于创业板,主要就是扶持高科技初创公司的。

在交易种类方面:除交易上柜股票之外,此外还有ETF、公债、金融债、公司债等多种债券以及可转债、认股权证、黄金现货、衍生产品等交易品种。

截止2021年11月17号,上柜板已公司790家,总市值5.442兆元(5.442万亿),当日交易总额1131亿元。

上柜企业主要分为以下三种

一:首先是公开发行期间较短,这是目前台湾柜台买卖市场的主要成员;

二:其次是规模较小,具有发展潜力,许多规模尚未达上市标准但甚具将来性的企业,申请上柜可从证券市场取得资金,以扩大经营规模;

三:企业经营者较保守,有些企业经营者全力投入企业经营,不愿见到其股票受到炒作,上柜股票股性较清纯,融资成数低,交易风险较低且上柜股票交易全部以款券划拨方式办理,资金与股票流向容易追踪,作手与主力相对没有兴趣介入经营权的争夺。

— 4 —

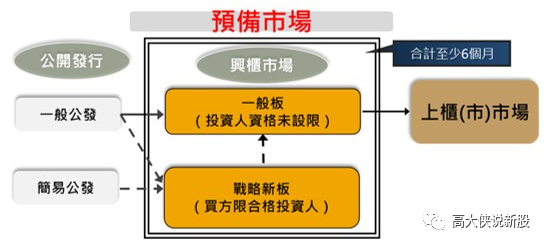

兴柜市场

兴柜市场:成立于2003年,它属于新开发的股票市场,目的是取代以“盘商”为中介的未上市上柜股票的交易,将未上市上柜股票纳入制度化管理,为投资者提供一个合法、安全、透明的交易市场。兴柜市场有些类似于A股的新三板,流动性不强,上兴柜几乎是零门槛没有什么限制。

”兴柜股票”:就是指已经申报上市或上柜辅导契约之公开发行公司的普通股股票,在还没有上市、上柜挂牌之前,经过柜台中心依据相关规定核准,先在证券商营业处所议价买卖的股票。

兴柜市场由柜台中心代管,只有一种交易方式,就是在证券自营商的营业处所议价。投资者买卖兴柜股票,可以透过合法的证券商进行交易,并享有发行公司信息公开、交易市场信息透明及给付结算作业安全便利的多重保障。

正常来讲,许多中小型企业如果要去上市或者上柜市场,兴柜市场一般都要待满半年,俗称市场历练,等财务指标规模市值达到要求,则可申请转板板去上柜或者上市。

截止2021年11月17号,上柜板已公司290家,总市值1.303兆元(1.03万亿),当日交易总额88.52亿元。

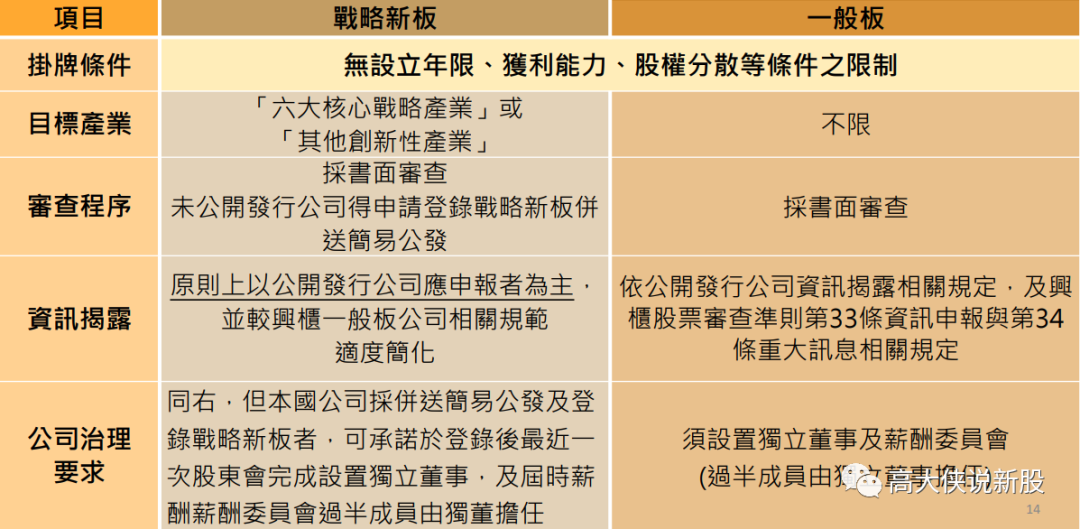

战略新板:自2021年第三季起,在兴柜市场下增设“战略新板”,将兴柜市场分为一般板及战略新板,战略新板隶属于兴柜市场。其目的主要为了配合创新企业的发展,并且要以政府积极扶持的六大核心战略产业或其他创新性产业为目标挂牌企业,让更多的中小企业或新兴产业进入资本市场。

挂牌条件:首先对资本额、设立年限及财务要求等均未有要求,只要符合六大核心战略产业以及其他创新产业的范畴内,在登录时须有2家以上辅导推荐证券商推荐 (其中1家为主办辅导推荐证券商),以及认购发行公司2%以上之股份且不得低于20万股,就可以申请在战略新板挂牌,条件和门槛都不高,但风险比较大。目前仍处于发展阶段,多为券商辅导制。

挂牌流程:兴柜市场下增设战略新板,首先要由推荐证券商协助公司,辅导其熟悉证券市场法规等,并于预计申请IPO前,先转板至兴柜一般板至少2个月,再申请进入主板市场,对尚处发展阶段之创新企业可达分阶段育成效果,然后按照企业发展阶段分阶段逐渐茁壮。

参与门槛较高:对个人投资者需要有2年证券经验并且有1000W净资产,机构和法人针对高净值机构投资人以及高净值投资法人(净资产需200亿)。

截止2021年11月17号,上柜板已公司4家,总市值62.43亿元,当日交易总额366.3万元。

— 5 —

小结

从上市标准来看,台湾证券交易所、柜台中心、兴柜市场形成一个有差别的层级,交易所对上市标准的要求最为严格,柜台中心次之,兴柜市场的标准最低。所以台湾证券市场设立了灵活多变的转板机制。如若进入上市或上柜上市,必须先在兴柜市场历练半年,上柜市场在接受兴柜市场转板同时,也会输送一些孵化成熟的企业到交易所市场,由此形成一个良性循环。在加上新设立的创新板和战略新板,则更加丰富了企业的融资渠道和上市途径。

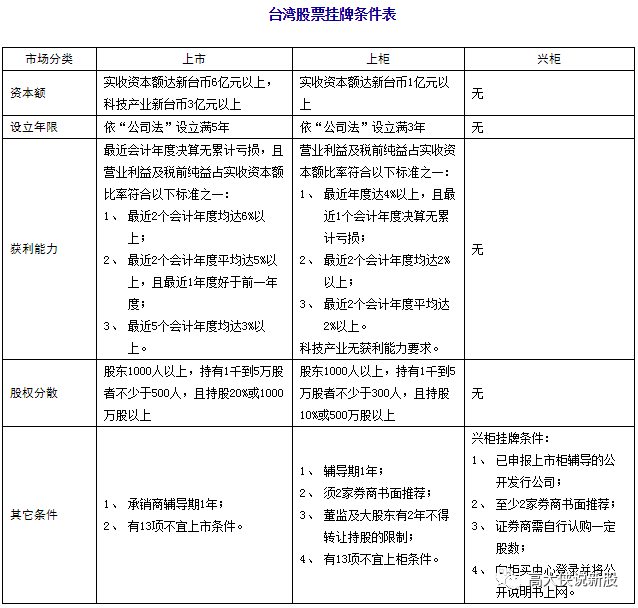

具体来看,上市标准主要有以下4个方面:设立年限、资本额、盈利能力与股权分散状况。(上市、上柜、兴柜见附表)

意义:通过调整不同市场乃至同一市场内不同板块的上市标准,可以满足台湾资本市场不同类型企业募集资金的要求以及社会游资的出路。尤其是对于创业不久、在产业中地位尚未确立、性质上风险较高的科技类公司来说,相对灵活的上市标准提供了良好的资本筹集渠道。但同时也需要注意的是,风险或盈利等因素对科技类板块市场有重大影响,不确定因素也有很多。

------------------------持续更新中-------------------------🦸♂️

▲ 点击上方卡片关注高大侠

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。