跟对人,投资收益不会少

出品|妙投

头图|《阿甘正传》截图

最近,“石英坩埚”引爆光伏赛道,相关概念股欧晶科技涨停。

而早在1月7日发布的文章中,妙投研究员董必政老师就指出,“供不应求的情况,将推动高纯石英砂及石英坩埚价格逐步上涨,2023年欧晶科技的石英坩埚产品将迎来量利齐升。”

3月5日,董老师更是在妙投的「行话」板块中喊话,“硅片有望成为2023光伏预期差最大的环节。”

3月6日,硅片赛道表现抢眼,TCL中环一度逼近涨停。

因此跟对人,投资收益不会少。

那么光伏行业还有哪些值得关注的细分赛道?“石英坩埚”让欧晶科技大涨背后,又是什么逻辑?

一、光伏行业还有哪些值得关注的细分赛道?

今年以来,光伏板块表现整体低迷。究其原因,董老师指出了三个原因:

1、整个二级市场是存量资金博弈,市场资金更青睐赚钱效应更好的板块;

2、近期硅料价格反弹较强,市场担心硅料价格高企会抑制下游需求增长;

3、券商等机构对全球光伏新增装机量350GW的预期较为乐观,市场资金担心出现不及预期的情况。

众所周知,2022年硅料由于供不应求成为光伏产业链中最为“暴利”的环节。但董老师指出,与去年不同,随着硅料产能供应增加,硅料、硅片、电池片、组件出现了集体性降价,产业链利润也将重新分配。

目前来看,硅料价格、下游装机量是接下来光伏产业链重点关注的数据。如果在硅料、电池片、组件降价的趋势下,下游光伏运营商受益或将明显。而硅片价格继续上涨,硅片环节获取的利润将超过硅料、电池片、组件。

在这篇文章中,董老师对硅片、电池片、组件、辅材等环节进行了详细分析,其中对比了相同环节的不同头部企业,包括TCL中环、上机数控、爱旭、隆基等等,帮助投资者筛选出更具性价比的公司。

如果想看更详细的内容,可以私信我,回复“0308“即可免费阅读原文内容。

二、”石英坩埚“让欧晶科技大涨,什么逻辑?

下面我们再来具体聊聊“石英坩埚”。

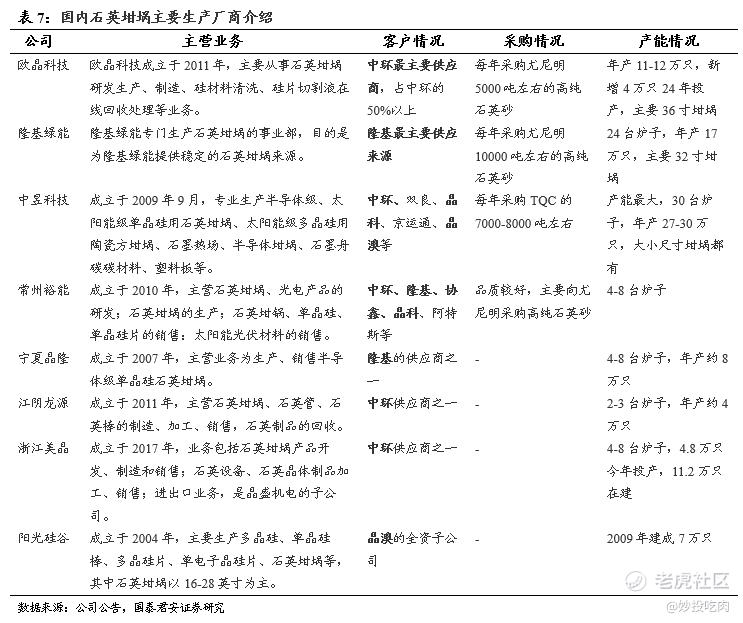

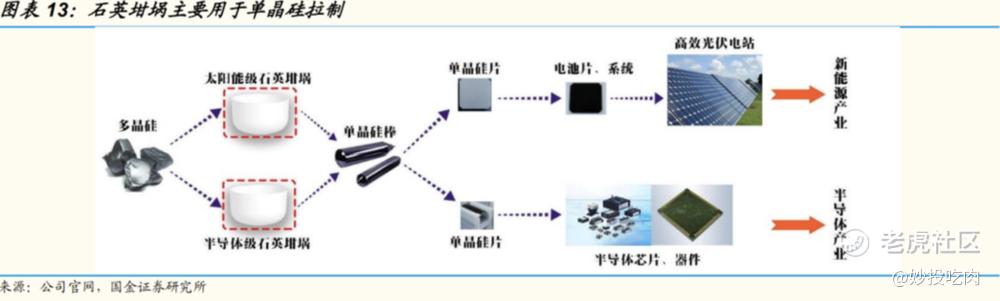

在单晶硅片的生产过程中,石英坩埚主要用于盛装熔融硅并制成后续工序所需晶棒,由于单晶硅片的纯度要求,石英坩埚一次或几次加热拉晶完成后即报废,需要定期更换,属于消耗品。

董老师之前就详细分析了欧晶科技这家公司的投资逻辑,并指出欧晶科技盈利的关键点在于石英坩埚,并对石英坩埚供需进行了详细分析。

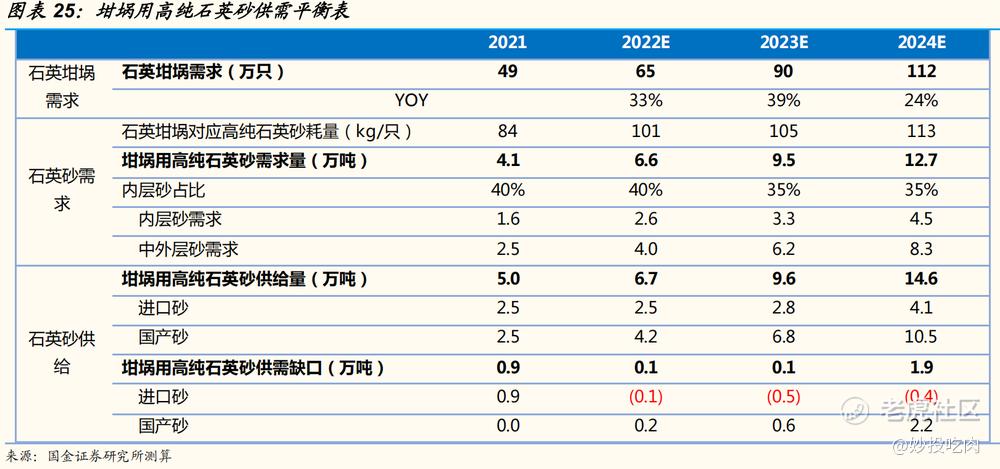

首先,在需求方面,随着N型电池片、大尺寸化硅片加速渗透,预计单个石英坩埚耗砂量略有提升,预计2022-2024年坩埚用高纯石英砂需求分别为6.6、9.5、12.7万吨。

其次,在供给方面,高品质原矿资源稀缺,考虑开采经济性,海外石英砂企业扩产规划较少。近年石英砂供给增量有限,尤其是高品质内层砂。

综合需求、供给,据券商预计2022-2024年进口砂存在供需缺口分别为-0.1、-0.5、-0.4万吨。

在下游装机需求增长、硅片产能扩张的背景下,上游石英砂供给日益紧缺,进而将限制石英坩埚实际产量,供不应求的情况将推动高纯石英砂及石英坩埚价格逐步上涨。

而最近,隆基绿能官网公示硅片价格出现上涨,而对于背后原因,相关负责人表示,“主要是石英坩埚的紧缺影响了硅片生产。”这也印证了此前的判断。

而对于欧晶科技这家公司,当时董老师指出欧晶科技除了背靠中环大客户之外,石英坩埚才是其盈利的关键点。

欧晶科技凭借其产品的优势,以及下游客户逐渐增多,有望充分甚至超额向客户传导原材料成本的上涨,其毛利率有望提升。2023年欧晶科技的石英坩埚产品将迎来量利齐升。

还是那句话,跟对人,收益不会少。

在妙投董老师每天都会分享自己对于光伏、锂电等板块的看法,想要直接对线,可以私信我,回复“0308”,即可获取~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 777a6eb8·2023-07-04我看了直播,怎么领取专栏?点赞举报

- 777a6eb8·2023-07-04怎么领取专栏?点赞举报

- 峰云行者·2023-03-08非常给力的好点赞举报

- 虎大哥·2023-06-060308点赞举报

- HatterPorry·2023-03-08已阅点赞举报

- 王老師不是ni老師·2023-03-08好点赞举报

- o风向晚o·2023-03-08✈️点赞举报