高镍三元的产业空间分析

摘自:国泰君安《正极材料技术迭代:高镍化方向探讨》。

一、新能源车持续向好,高镍是增速最高细分赛道。

1、降本增效、安全性能等方面不断优化催化三元正极材料的技术革新。

正极材料体系是决定电池能量密度和性质的主要决定性因素。发展到商品化锂电池,负极基本确定,除石墨外拓展到掺杂硅碳,未来可发展锂金属。目前最广泛应用的是石墨负极,那么决定锂电池能量密度及电池性质的,主要来自正极材料体系。

更低成本+更高能效是行业共识的技术迭代方向。

电池包成组效率=所有电池单体的质量和/电池包的质量,能量密度=电池单体的能量密度/电池系统的能量密度。从公式看提升思路分为两种——提升电池单体密度和提升成组率。

提升电池单体密度最直接方式即采用更高能量密度的电芯,即导入更高能量密度的正极材料。

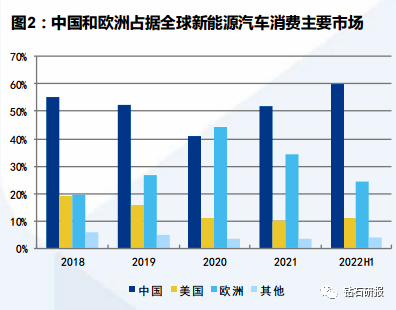

2、中国电动车增速超越国际,欧洲增速放缓,美国渗透率低于全球水平。

中国欧洲占新能源汽车消费主要市场,国内整体增速超越国际。乘联会数据显示,2021年全球狭义新能源乘用车销量达623万辆,同比增长118%,市场渗透率7%,中国、欧洲市场新能源汽车渗透率已达13%,其中2021年Q4,中国新能源汽车渗透率已超20%。GGII预计到2025年,全球新能源汽车销量将达2,600万辆,相较于2021年年均复合增长率约为41.42%。

美国市场有较大空间。2022年H1,全球新能源汽车销量达498.2万辆,同比增长74%,渗透率达12.9%。中国新能源汽车销量达244.6万辆,同比增长127.8%,渗透率达23.0%;欧洲新能源汽车销量达56.2万辆,同比增长23.7%,渗透率达20.4%;美国新能源乘用车销量达21.6万辆,同比增长71.8%,渗透率达6.5%。

三元正极材料需求旺盛。据GGII,2022H1中国锂电正极材料出货量77万吨,同比增长62%。其中三元正极材料出货同比增长51%。主要原因系国内动力电池出货超200GWh带动三元正极材料出货量增长。2022年全球新能源汽车销量有望超1100万辆,海外动力电池装机以三元为主,带动海外三元材料需求增加。

3、三元正极供需总量过剩,结构化短缺,全球高镍正极出货占比将不断提升。

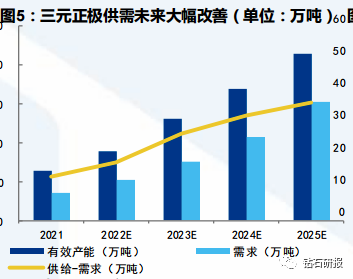

不完全统计,2025年各企业三元产能规划合计超200万吨,实际需求有望达近140万吨。考虑下游各环节的库存释放与供给端产能释放存在不确定性,预计未来几年三元正极的供应或将过剩,然而面对质量和安全的风险,扩产或为无效产能。

美国新能源汽车市场潜在增长空间可观。据高工锂电数据,2022年7月美国新能源汽车渗透率为7.5%,中国已达21.6%。在美国新补贴政策催化下,预期2022年美国新能源车销量有望超110万辆,同比增长68%。

高镍正极出货占比进一步提升。根据GGII预测,到2025年全球动力电池出货量将达1,550GWh,较2021年出货量增幅超300%,市场空间巨大。正极材料占据动力电池核心环节、成本比重最大,其中2021年全球三元正极材料的出货量占正极出货量的50.3%,是正极材料中的主要方向之一。目前我国三元正极材料市场需求旺盛,供需关系趋紧,头部企业纷纷扩产以应对高速增长的市场。根据GGII数据,2021年全球三元正极材料出货74.0万吨,同比增长72.89%,带动全球三元前驱体出货量72.0万吨,同比增长72.52%。三元正极材料及前驱体行业具有广阔的市场空间,预计2025年全球三元材料市场需求增长至300万吨,全球前驱体市场需求增长至295万吨。

高镍化三元将持续成长为长续航车型的主流技术。新能源汽车轻量化、智能化的技术发展趋势对动力电池提出更长续航里程、更高能量密度的要求。根据GGII数据,2021年全球高镍三元出货量为30.9万吨,同比增长120.71%,占三元正极材料总出货量的41.76%。高镍化三元将持续成长为长续航车型的主流技术,随着相关技术发展以及整车平台功能整合,高镍化三元锂电池的发展趋势愈加明显。

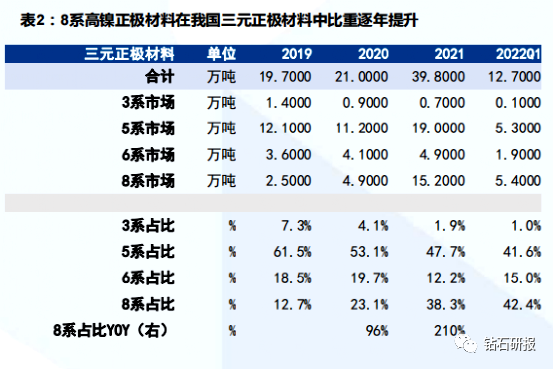

4、中国高镍正极出货占比提升,超高镍进一步提升高镍三元竞争力。

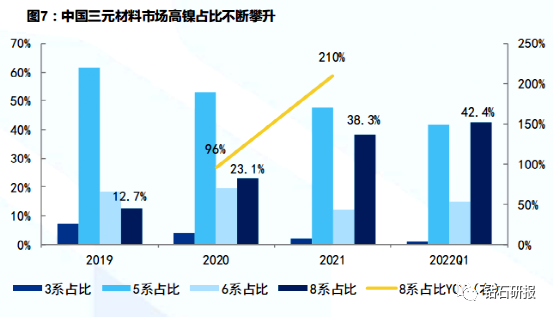

中国高镍正极出货占三元材料出货量占比提升。2022年一季度国内高镍材料(811及NCA型)产量达到5.4万吨,市占率达到42.4%。

中国高镍8系三元占比逐渐上升,超高镍进一步提升高镍三元竞争力。2021年我国高镍三元产量为15.2万吨,同比增长110.2%,占三元正极材料总产量的38.3%。2022年一季度,高镍三元产量为5.4万吨,占比提升至42.4%。目前行业头部正极材料企业已在逐步开发、验证和生产9系的超高镍正极材料,进一步提升能量密度,解决电池轻量化问题,提升高镍三元竞争力。

5、高镍三元材料优势明显,有利于进一步提升行业壁垒。

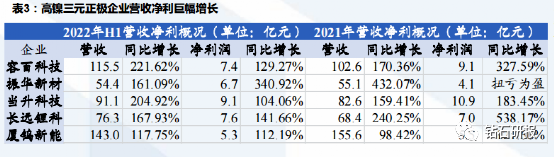

高镍三元正极企业营收净利巨幅增长。2021年,容百科技、厦钨新能等三元材料头部企业的营收净利同比均出现1-2倍增长,净利润最高增幅甚至超5倍。2022年,三元正极市场延续高增长态势,头部三元企业上半年的营收和净利润均接近甚至超过其去年全年,原因是公司订单量保持高速增长态势,叠加销售价格上涨,带动其三元材料产销量和产品盈利能力进一步提升。

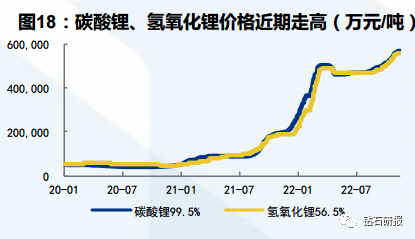

国内氢氧化锂的价格和国外氢氧化锂的价格差在逐步缩小,显示高镍三元对需求的拉动作用。在2022年大部分时间,电池级氢氧化锂的价格和电池级碳酸锂的价格一直处于显著倒挂的状态,主要是因为国内高镍三元需求不太理想,国内氢氧化锂和海外氢氧化锂的价格一度相差到10万元/吨以上。但是进入10月能明显感受到高镍三元对氢氧化锂的需求拉动增长,国内氢氧化锂的价格和国外氢氧化锂的价格差在逐步缩小。

氢氧化锂相对碳酸锂而言缺货程度较高,主要系高镍三元需求推动。2022年10月以来受到高镍三元对氢氧化锂的需求拉动增长,和碳酸锂价差缩小,国内氢氧化锂的价格和国外氢氧化锂的价格差逐步缩小。11月以来,电池级碳酸锂成交价格56-57万元/吨,已有少量58万元/吨的成交。海外氢氧化锂价格80-84美元/kg,环比持平。海外氢氧化锂价格高于国内,但国内外价差逐渐缩小。氢氧化锂出口订单热度不减,国内现货较为紧张,相对碳酸锂而言缺货程度较高,叠加集中采购,价格继续上行。

6、高性能车型持续发力,助推高镍三元企业扩建供应链。

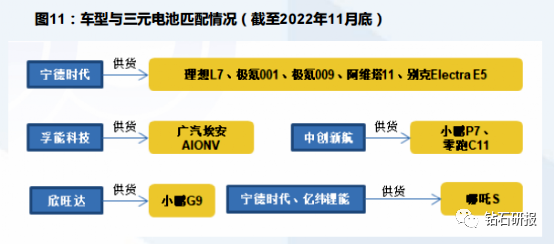

高性能车型持续发力,助推三元电池配套领跑。多家车企逐渐向高端车型发力,配套三元电池车型比磷酸铁锂车型多11款,占比超50%。11月21日,国家工业和信息化部对第365批《道路机动车辆生产企业及产品公告》进行了公示。新能源乘用车共88个车型,从配套的电池类型来看,磷酸铁锂电池35款、三元电池46款、无钴锂离子电池1款,其余车型未注明。包括埃安、极氪、小鹏、理想、哪咤、零跑、阿维塔、梅赛德斯-奔驰、别克等品牌主力车型均配套三元电池。

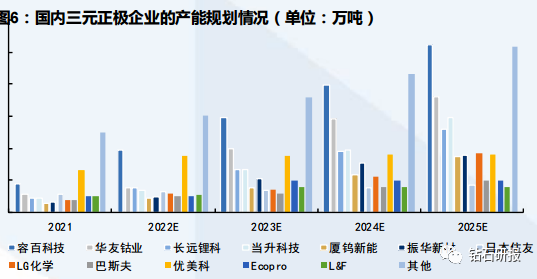

三元正极企业新建产能以高镍正极为主。为满足下游增长需求和提升综合竞争力,三元材料企业都在积极扩充其三元材料产能,同时向上游原料环节延伸,加强一体化产业布局,新建产能主要以高镍正极为主。容百科技将其高镍产能从2021年初的4万吨/年提高到年末的12万吨/年,前驱体新增3万吨/年产能。预计2022年底实现正极25万吨/年产能、前驱体9.6万吨/年产能;巴莫科技在成都建设年产10万吨高端正极材料项目,并收购LG化学全资子公司LGBCM49%的股权,出资6.87亿元共同建设年产6.6万吨NCMA正极材料项目;振华新材、长远锂科、厦钨新能等企业也在加快扩充。

二、海外市场高镍三元需求旺盛,高镍车型推出和放量将成为需求增长主要驱动力。

1、海外以三元需求为主,高镍车型推出和放量将成为三元电池需求增长主要驱动力。

欧洲市场动力电池装机量以三元材料为主,近年高镍三元装机量同比增长近500%。2017-2020年,欧洲动力电池装机量由16.5GWh上升至98.1GWh,CAGR达81.4%。其中三元动力电池装机量始终占据主导地位,2020年占比超过90%。三元材料之中,NCM622占据主导地位,2017-2020年,装机量由4.1GWh上升至50.8GWh,CAGR达131.4%。2021年1-11月欧洲动力电池装机量达144.9GWh,同比增长92.1%。三元动力电池仍占据主导地位,占比提升至95.4%;其中8系三元装机量达30.2GWh,同比增长495.2%,比重从6.7%大幅提升至20.9%。

高镍三元正极或为增速最快的正极细分环节。根据车厂和车型规划,据高工锂电预测,预计2022年中国、美国、欧洲新能源汽车高镍电池渗透率分别可达20%、77%、66%,高镍三元正极需求超40万吨,到2025年中国、美国、欧洲高镍电池渗透率分别可达30%、78%、77%,高镍三元正极需求超150万吨,预计YOY可达53%,或为增速最快的正极细分环节。

2、海外以三元需求为主,高镍车型推出和放量将成为三元电池需求增长主要驱动力。

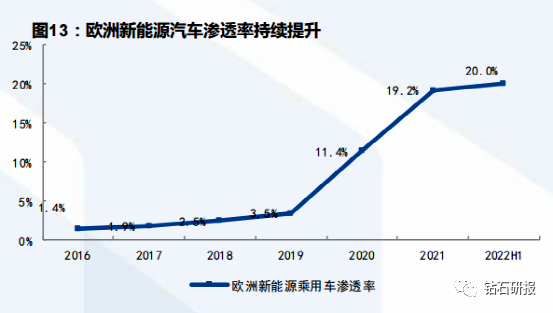

欧洲市场:2035年欧盟实现零排放,欧洲新能源汽车渗透率持续提升。2021年欧洲市场新能源汽车销量达到226.3万辆,其中BEV达到121.8万辆,同比增长63.4%,PHEV销量达到104.5万辆,同比增长68.5%;渗透率方面,累积渗透率达19.2%。2022年H1欧洲整体新能源汽车销量达到112.0万辆,同比增长8.8%,累计渗透率达到20.0%。欧盟实施全球最严碳排放标准显示其势在必行的电动化决心。

美国市场:发展略缓,IRA法案利好电动化加速渗透。碳排放与积分政策趋严,8月16日拜登总统签署《减少通胀法案》,法案正式立法,美国电动车补贴新政落地,重新制定未来10年竞争规则。《IRA》旨在重振美国制造业,提升美国多方面的竞争力和博弈地位。中国在新兴赛道上弯道超车,已逐渐在全球形成新的比较优势,美国在重新设定未来10年的竞争规则。9月14日拜登出席底特律车展,表示已经批准预算,在包括密歇根的35个州建立充电网络。法案有望进一步推动美国电动车销量,加速北美产业链形成。

三、镍钴价格下行,高镍三元性价比悄然回升。

1、三元正极定价为成本加成模式,应用场景主要为车用。

三元正极定价是成本加成模式,即核算核心原材料前驱体和碳酸锂/氢氧化锂的成本水平,在此基础上,加上合理加工费,形成三元正极的价格。因此三元正极定价是动态变化的。历史上看,在碳酸锂价格大幅上涨之前,硫酸镍为高镍三元电池第一大原材料成本来源,占比电池总成本约20%。

三元正极主要原料为三元前驱体和碳酸锂/氢氧化锂,随着型号走向高镍化,钴的占比下降,镍占比提升,镍已经成为三元正极的成本核心之一。

镍钴价格往下,利好高镍比例提升+三元比例提升。

成本上,预计镍价持续下行叠加能量密度提升,高镍三元正极材料度电成本有望下降10%以上,与LFP材料度电差距显著缩小;

安全性上,材料体系和电池系统两方面均有实质性突破,部分厂商高镍电池可以通过针刺实验。

性能上,通过工艺优化以及材料表面修饰,高镍三元体系性能优势更加突出,预计2023年麒麟电池和4680电池重磅产品放量,强拉动三元高镍渗透率提升。

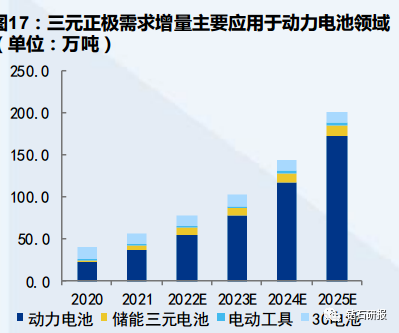

从实际需求端看,车用动力电池是三元正极的主要应用领域,预计2025年对三元正极需求量超150万吨;三元电池在部分数码产品、轻型动力、电动工具领域也有一定的应用。

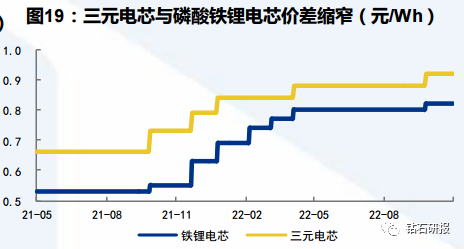

2、三元、铁锂电芯价差收窄,高镍三元性价比悄然回升。

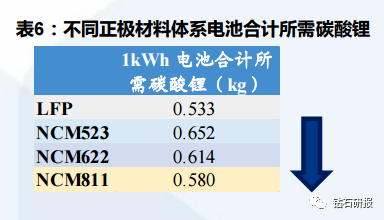

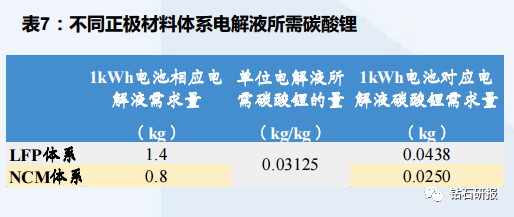

锂盐价格升高利好NCM体系中的高镍三元材料。近期锂盐价格走势势如破竹,不同正极材料对锂的需求量不同,NCM体系中,随着镍含量的提升,对锂的需求可相应降低。相同能量下,LFP体系对碳酸锂的需求低于NCM体系。磷酸铁锂电池电解液所需碳酸锂高于三元电池。因此,随着碳酸锂价格上升,使用高镍三元的装车成本较其他三元材料成本压力较小。

钴价很贵,且产能增加会导致钴紧缺,进一步推升材料价格。为降低钴用量,三元正极材料逐渐采用参锰、参镍,形成NCM及NCA材料体系。这些元素一定程度上增加材料体系稳定性。在三元材料体系,镍主要提供容量的作用,首先是+2价的镍被氧化,然后是+3价的镍,最后才是钴氧化,钴在高压下会贡献部分容量(有的钴电压不够无法进行氧化,是部分提供能量)。锰和铝起到稳定性作用,不参与电化学反应。

更多干货,公众号:钻石研报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 东方亦凌·2022-12-04可以点赞举报

- 我一大地飞歌·2022-12-04阅点赞举报

- 你好大家好·2022-12-04,点赞举报

- 德才兼备·2022-12-04。点赞举报

- pengj·2022-12-03赞点赞举报