怎么降低房贷利率?

前几天看到个新闻,有四家银行被银保监罚了1370万,理由是对消费贷/经营贷的监管不严,让钱都流入了房地产。

确实,这两年房贷转经营贷的人很多。

原本年化6%+的房贷,用年化3%-4%的经营贷置换一下,能减少2%-3%左右的利息,省个十几万,还挺划算。

但是,我一直都不看好这种做法,也不建议大家这么做。

首先,虽然它能减少总利息,但月供会增加,每月还更多的钱,现金流压力变大。

通常贷款中介会这么给你对比:

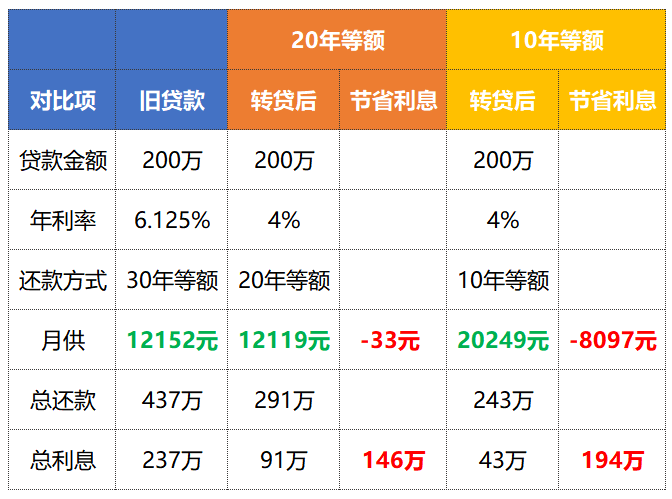

200万贷款,二十年等额本息,利率从6.125%降到4%以后,总利息能省56.49万。

而月供,从14473元降到12119元,每月少还2354元。

看着很划算对不对?

但钱不是这么个对比法,大家看下图:

大部分人的房贷都是30年,算下来总利息237万,月供12152元

而经营贷最长20年,算下来总利息91万,月供12119元

对比下来,利息能省146万,月供反而增加33元。

这样也还行。

但我跟你说,经营贷很少能借20年的,大部分最长也就10年。

10年算下来,总利息43万,月供20249元。

利息是省了很多,但月供增加了8097元!

跟原先的房贷相比,每年要多还10万块,试问有多少家庭能毫不费力的掏出这笔钱呢。

其次,用经营贷还房贷,有很多潜在风险。

比如抽贷。

估计有人觉得,经营贷审批通过、钱发下来后,就万事大吉了。

不是这样的,钱发下来后,银行偶尔会抽贷,看看谁不守规矩,把钱挪用到别的地方。

而一旦银行抽到你,并且发现你用来还房贷,贷款合同会终止,银行会要求你在3-5个工作日内还钱。

相当于3天内就要凑齐买一套房的全款。

去哪整这么一大笔钱?

又比如续贷。

比如借了10年的经营贷,不是真的说,这笔钱你可以一直用10年,并且10年利率都不变。

通常每1-3年,贷款就到期了,你要去银行续签一次。

续签前一两个月,没还完的贷款,你要先还给银行。

银行觉得你征信没问题,续签成功后,银行才把钱给你。

这里就涉及到一个问题,我去哪里凑这笔钱还给银行呢?

能借几百万用一个月的渠道,通常都是些小贷、高利贷、过桥贷,不便宜。

续签成功还好说,我能用银行发下来的钱,把这些高利贷还上。

要是续签不成功,我没钱还这些高利贷,该咋办呢?

而且就算续签成功,也有一个问题,每一次续签都会调整利率,可能更高。

总而言之,转经营贷是一件风险很高,且未必能减轻月供压力的事情,小心得不偿失。

老实讲,对于房贷利率6%+的朋友,现在能降低利率的方法,靠谱的就几个:

(1)商贷转公积金贷/组合贷

(2)剩下房贷很少的,把房子二次抵押,换成更低的贷款利率

(3)重新买一套房,换成浮动利率

但都挺难做到的,像转公积金贷,只有极少数城市可以,重新买一套房吧,没那么多钱。

最后看下来,最实际可行的,还是多赚钱多攒钱,争取提前还贷,省点利息。

或者是期望国家再次开放调整利率了....

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。