国产大飞机产业链分析

国产大飞机产业链分析

摘自:浙商证券。

一、国产大飞机:千亿市场徐徐打开。

1、中国客机市场预测:2021-2040年新机交付市场价值约9万亿。

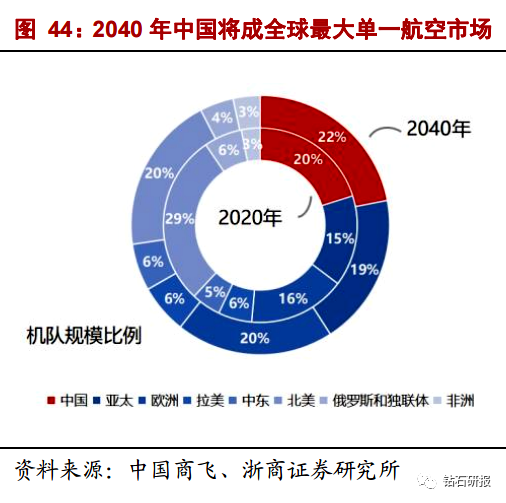

根据中国商飞公司预测,中国GDP未来20年年均增长率4.3%,中国的旅客周转量年均增长率为5.7%,机队年均增长率为5.2%,到2040年中国客机机队规模将达到9957架,占全球客机机队比例22%,成为全球最大的单一航空市场。

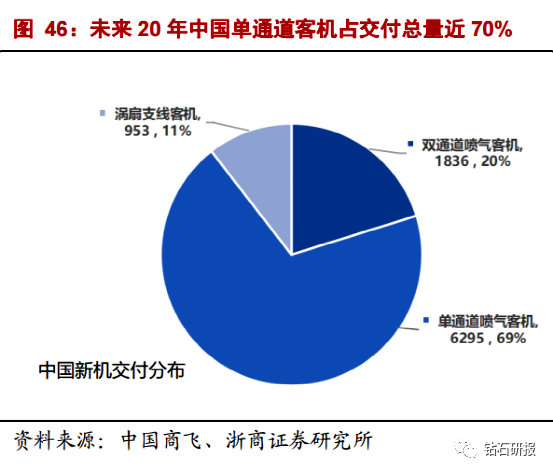

120座以上单通道喷气客机仍是未来航空市场的主流。未来二十年,中国航空市场将接收客机9084架,其中50座级以上涡扇支线客机953架占比11%,120座级以上单通道喷气客机6295架占比69%,250座级以上双通道喷气客机1836架占比20%。

以2020年目录价格为基础,未来20年中国新机交付市场总价值约1.4万亿美元,折合9.3万亿人民币(按在岸人民币兑美元6.675测算)。

2、国产客机市场预测:持续受益于市占率提升。

结合中国商飞公司预测,我们以中国商飞的3款主力机型ARJ21、C919和CR929为对象,预估国产客机未来20年的交付量和交付价值情况。测算过程中的重要假设如下:

参考中国东航定增公告,假设C919客机从2022年开始交付,随后在大陆的市占率稳步提升。

参考C919项目2008年启动,2022年预计交付首架的节奏,假设CR929从2030年开始交付(CR929宽体客机项目2014年启动)。

参考《中国商飞公司市场预测年报2021-2040》中目录价格,假设涡扇支线客机0.5亿美元/架,单通道喷气客机1.2亿美元/架,双通道喷气客机3.3亿美元/架。

航空业客运量、中国客机市场交付量在2023年恢复到疫情爆发前水平。参考中国民航局2022年发布的《“十四五”民用航空发展规划》、路透社2022年5月对国际民航组织(IATA)报道。

据此预估:未来二十年国产客机交付量约为2998架,国产客机市场总价值约2.3万亿人民币,市场规模复合增速超20%。从交付价值量看,未来二十年国产客机市场可分为快速增长阶段和稳定发展阶段。

快速增长阶段(2022-2030):ARJ21交付量缓慢爬坡,C919开始交付并逐步上量,国产客机市场规模快速增长。

稳定发展阶段(2031及以后):ARJ21持续稳定生产,C919实现年产100架以上,CR929开始交付,国产客机实现全系列量产,国产民机市场规模爬升到千亿以上。

3、产业链重点子行业市场预测。

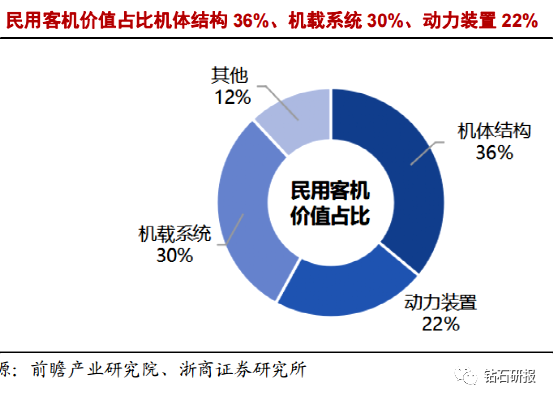

基于预测的2021-2040年国产客机交付情况,对机体结构、动力装置、机载系统等主要子行业市场空间进行测算:

整机毛利率取10%(参考2018-2021年飞机整机制造商平均毛利率水平:空客公司14.6%、波音公司7.6%),按照各部分成本占比进行测算:

预计机体结构市场总规模约7500亿,年均370亿;

预计动力装置市场总规模约4500亿,年均230亿;

预计机载系统市场总规模约6200亿,年均310亿;

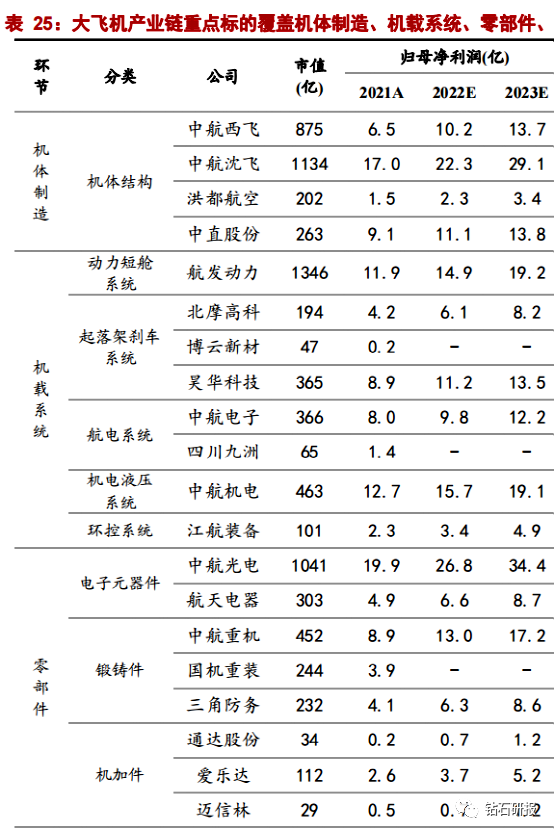

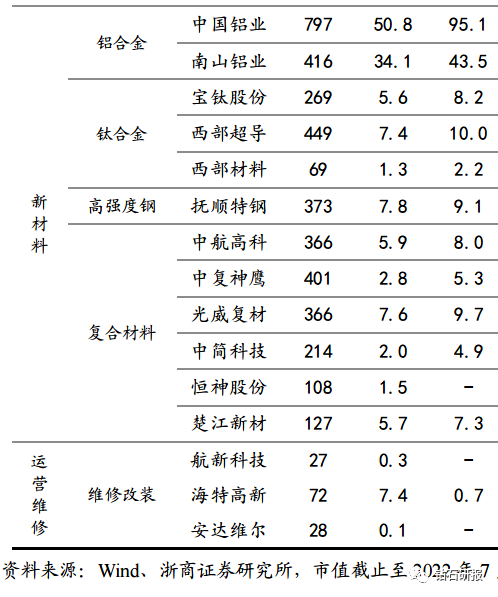

二、重点看好机体制造、机载系统、零部件、新材料。

三、部分代表公司分析。

1、中航西飞:C919最大的机体结构供应商。

中航西飞2021年航空产品营收323亿元,在主营业务占比99%。中航西飞是我国最大的运输机研制生产基地,是我国主要的大中型运输机、轰炸机、特种飞机等飞机产品的制造商,是新舟系列飞机、C919大型客机、ARJ21支线飞机、AG600飞机以及国外民用飞机的重要零部件供应商,为中国航空制造业首家上市公司。

中航西飞是中国商飞Ⅰ类供应商,是C919大型客机最大的机体结构件供应商,承担了C919中机身(含中央翼)、外翼盒段等工作包,在飞机结构中占比超过35%。

2020年12月,中航西飞完成重大资产置换,置入西安飞机工业(集团)有限责任公司、陕西飞机工业(集团)有限公司、中航天水飞机工业有限责任公司等飞机整机制造及维修资产,实现对大中型飞机整机制造资产的专业化整合。

2、航发动力:国内航空发动机制造龙头。

航发动力2021年公司航空发动机及其衍生产品营收318.8亿元,占比94.71%。作为航发集团旗下最主要的上市平台,集合了中国航发旗下多个企业单位、涉及航空发动机产业链的多个环节。

航发动力以军用发动机业务为基础,几乎垄断了当下我国所有先进航空发动机的整机集成交付市场。同时参与商用航空发动机研制,开展商发专区建设,巩固国产商用发动机核心供应商地位。在中国民用客机市场价值快速增加的背景下,商用航空发动机国产化替代收益空间大,将成为新的业绩增长点。

3、中航沈飞:中国战机第一股。

中航沈飞是集科研、生产、试验、试飞为一体的大型现代化飞机制造企业,是我国航空防务装备的主要研制基地,在航空防务装备领域具有较强的核心竞争力和领先的行业地位。在民用航空产品方面,是C919大型客机、ARJ21支线飞机、空客A220飞机的重要零部件供应商。2021年航空产品营收337亿元,在主营业务占比98%。

中航沈飞是中国商飞Ⅰ类供应商,承担C919大型客机后机身、垂直尾翼、发动机吊挂、APU舱门等机体结构的制造。

2017年,航空工业沈飞100%股权注入中航沈飞,成为中航沈飞的唯一全资子公司,实现了核心军工资产整体上市,被誉为“中国战机第一股”。航空工业沈飞创建于1951年,是中国航空工业发祥地之一,被誉为“中国歼击机的摇篮”。

4、中航重机:军民用航空锻件优势显著。

中航重机2021年公司锻铸业务营收65.8亿元,占比75%,主要面向军民两用航空装备制造行业,产品几乎覆盖国内所有飞机、发动机型号,并为国外航空企业提供配套服务。

全资子公司陕西宏远、贵州安大分别为中国商飞Ⅲ类供应商,为ARJ21和C919提供各类航空锻件。

中航重机在整体模锻件、特大型钛合金锻件、难变形高温合金锻件、环形锻件精密轧制、等温精锻件、理化检测等方面的技术居国内领先水平,拥有多项专利;在高技术含量的航空材料(如各种高温合金、钛合金、特种钢、铝合金和高性能复合材料)应用工艺研究方面,居行业领先水平。

5、中航高科:复合材料预浸料环节关键卡位。

中航高科2021年公司新材料业务营收36亿元,占比94%。全资子公司航空工业复材是我国航空复合材料行业的领跑者,在高性能树脂及预浸料技术、高性能复合材料新型结构、树脂基复合材料制造技术、金属基及陶瓷基(含C/C)复合材料成型技术、材料表征与测试技术、先进无损检测技术等方面均处于国内领先地位。

航空工业复材与航空工业制造院签署了《先进航空复合材料系列预浸料技术实施许可协议》,为国产T800级预浸料产业化发展创造了条件。成功入选中国商飞CR929前机身工作包唯一供应商,协同开展C919项目尾翼优化设计,内饰蜂窝入选中国商飞QPL目录。

6、中航光电:航空防务高端制造互连解决。

中航光电2021年公司连接器业务营收126.9亿元,占比98%。是专业为航空及防务和高端制造提供互连解决方案的高科技企业。目前自主研发各类连接产品300多个系列、25万多个品种。截至2020年底,公司累计获得授权专利3500余项,制订和修订行业标准680余项。公司为C919提**品包括连接器、设备架等。

2021年12月31日,全资子公司中航光电(上海)有限公司在吴泾镇完成工商注册,注册资金1亿元。将促进形成以上海(闵行)为核心的“机载系统长三角航空产业聚集群”。同时,还将与已落户吴泾的中国商飞、中航商发等公司共同打造建设集设计、研发、制造、认证、维修、运营、服务在内的航空制造完整产业链体系。

7、中航电子:吸收合并中航机电,公司市值近千亿。

中航电子2021年公司航电业务营收90.7亿元,占比92%,是航空工业旗下航空电子系统的专业化整合和产业化发展平台。产品谱系覆盖飞行控制系统、惯性导航系统、飞行航姿系统、飞机参数采集系统、大气数据系统、航空照明系统、控制板主件与调光系统、飞行告警系统、电驱动与控制系统、飞行指示仪表、电气控制、传感器、敏感元器件等技术领域。

全资子公司上海航空电器有限公司、为中国商飞Ⅰ类供应商,负责控制板组件与调光控制系统、智能断路器板组件的开发。

2022年6月10日,中航电子、中航机电同步披露重组方案:中航电子以发行A股方式换股吸收合并中航机电,并定增募集配套资金不超50亿元。截止停牌前5月26日收盘市值,中航电子和中航机电分别为397亿元和440亿元,合计共837亿元。本次重组方案将整合航空电子系统、机电系统,优化航空工业机载板块的产业布局,形成航空机载近千亿级龙头。

8、宝钛股份:国内钛合金行业龙头。

宝钛股份是中国最大的钛及钛合金生产、科研基地,是国家高新技术企业。宝钛股份作为中国钛工业第一股于2002年上市。2021年公司钛产品营收47亿元,在主营业务占比93%。

公司建立起“海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、铸造、原料处理”十大生产系统,形成30000吨钛铸锭和20000吨钛加工材生产能力。作为中国钛、锆等稀有金属国标的重要制定者,引领中国钛工业发展,建立起了完备的质保体系。

宝钛股份是中国商飞Ⅲ类供应商,为C919提供多种规格的钛合金棒材、厚板和薄板材料。2016年荣获“大运工程”钛材唯一金牌供应商,并连续三届获得中国航天科技集团优秀供应商,同时也是美国波音、法国空客、法国斯奈克玛、美国古德里奇、加拿大庞巴迪、英国罗尔斯-罗伊斯等公司的战略合作伙伴。

9、抚顺特钢:中国特殊钢的摇篮,打造“三高一特”。

抚顺特钢是我国特殊钢材料重要的研发和生产基地,被誉为“中国特殊钢的摇篮”。2021年公司钢铁产品营收73亿元,在主营业务占比99%。

抚顺特钢形成以“三高一特”(高温合金、超高强度钢、高档工模具钢、特种不锈钢)为核心产品,拥有包括高温合金、超高强度钢、不锈钢等重点产品在内的5400多个牌号特殊钢材料的生产经验。具备年产能钢95万吨,材77万吨的能力。抚顺特钢超高强度钢产品纯洁度及综合性能国内领先,部分产品实物质量已经达到或超过国外领先产品的实物水平。

抚顺特钢是中国商飞Ⅲ类供应商,联合宝钢特钢试制的国产超高强度300M钢用于C919飞机起落架,实现和支撑了C919超高强度300M钢的“中国制造”。

10、光威复材:碳纤维产业链完善,主持制定2项国标。

光威复材2021年公司复合材料业务营收25.4亿元,占比97%,是国内碳纤维行业第一家A股上市公司。公司形成了从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局,是目前国内碳纤维行业生产品种最全、生产技术最先进、产业链最完整的龙头企业之一。

光威复材主要产品包括GQ3522/GQ4522/QZ5526/QM4035等系列化的碳纤维及织物、碳纤维预浸料、玻璃纤维预浸料、碳纤维复合材料制品等产品,并具备碳纤维及碳纤维复合材料生产设备制造及生产线建设能力。产品主要应用领域分为国防军工和民用两大板块。T300碳纤维、阻燃预浸料生产过程控制获中国商飞PCD预批准。

光威复材聘请国内碳纤维及复合材料领域的多位权威专家担任技术顾问,并与国内10余所高校和科研院所建立了战略合作关系。光威复材主持制定了《聚丙烯腈基碳纤维》和《碳纤维预浸料》两项国家标准,先后获得专利142项。

11、中复神鹰:民用碳纤维龙头,获国家科技进步一等奖。

中复神鹰隶属于中国建材集团有限公司,是集碳纤维及其复合材料研发、生产、销售为一体的国家高新技术企业。公司于2022年4月6日在上海证券交易所成功上市。

中复神鹰系统掌握了T700级、T800级、M30级、M35级千吨级技术以及T1000级、M40级百吨级技术,建成国内首条千吨级干喷湿纺碳纤维产业化生产线、首个万吨碳纤维生产基地。

2018年1月,中复神鹰以第一完成单位获国家科学技术进步一等奖,是我国碳纤维行业所获得的最高奖项。以主要起草单位身份参与《聚丙烯腈基碳纤维》国家标准的制定,《聚丙烯腈基碳纤维原丝》行业标准的制定。

2021年8月18日,公司“碳纤维航空应用研发及制造”项目在上海临港新片区大飞机园开工。项目将由子公司中复神鹰(上海)科技有限公司负责实施,专注于航空树脂、航空用碳纤维中间制品和成型工艺的研发和制造,致力于促进国产碳纤维复材产业的高端化应用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。