腾讯2021年Q2财报解读:很牛

此文为阿浦美股写的第一篇港股财务解读。请各位看官多多包涵。

$腾讯控股(00700)$ 腾讯发布二季度报告,首次披露 12 岁以下玩家的游戏流水占比:16 岁以下未成年人对其在中国网络游戏流水的占比为 2.6%,其中 12 岁以下未成年人的占比仅为 0.3%。

最近监管的一系列操作,包括最近的腾讯音乐锁定为首例反垄断案。腾讯的日子实在不好过。8 月份腾讯又进一步升级了未成年保护系统,升级游戏时长及消费限制等举措,将未成年人于非法定节假日的游戏时长降至每日 1 小时,于法定节假日降至每日 2 小时。未满 12 周岁的玩家则禁止在腾讯游戏内消费。

整体来说,一系列政策的出台整体对于腾讯这样体量的公司来说其实很不容易。在这种情况下 Q2 净利润还能超市场预期,可以说是很牛了。

以下是Q2财务数据概览。

腾讯2021Q2财务概览

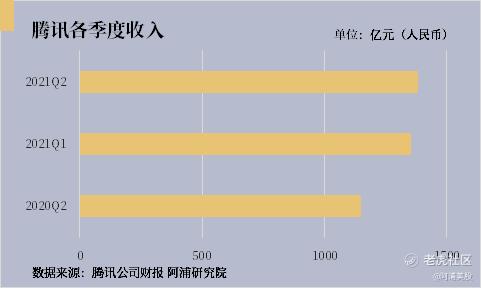

1、总收入为1383亿元人民币(214亿美元),同比增长20%。

2、以国际财务报告准则为基础,排除某些一次性/非现金项目:

- 营业利润为人民币428亿元(66亿美元),同比增长14%。营业利润率从去年的33%下降到31%。

- 期内利润为人民币351亿元(54 亿美元),同比增长13%。净利润率由去年的27%下降到25%。

- 本季度公司股东应占利润为人民币340亿元(53亿美元),同比增长13%。

- 每股基本盈利为人民币3.574元。每股摊薄收益为人民币3.504元。

3、以国际财务报告准则为基础:

- 营业利润为人民币525亿元(81亿美元),同比增长34%。营业利润率从去年的34%增加到38%。

- 期内利润为人民币430亿元(67亿美元),同比增长33%。净利润率从去年的28%增加到31%。

- 本季度公司股东应占利润为人民币426亿元(6.6亿美元),同比增长29%。

- 每股基本盈利为人民币4.472元。每股摊薄盈利为人民币4.387元。

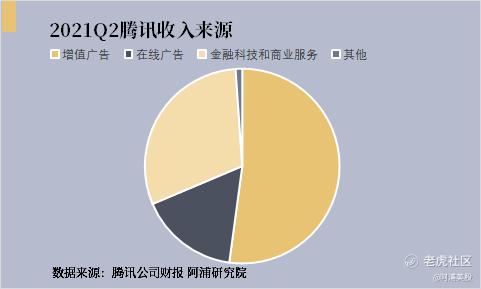

4、2021年第二季度增值服务收入同比增长11%至人民币720亿元。

- 游戏收入同比增长12%至人民币430亿元,主要受来自王者荣耀、PUBG Mobile、Valorant、Clash of Clans和Moonlight Blade Mobile等游戏收入增长的推动,部分被Peacekeeper Elite的收入减少所抵消。

- 手游增值服务收入(包括归属于社交网络业务的手机游戏收入)增长13%至人民币408亿元。

- 2021年第二季度PC客户端游戏收入同比增长1%至人民币110亿元。

- 网络收入增长9%至人民币290亿元,主要是由于数字内容服务的收入增长以及游戏内虚拟物品的销售。

5、2021年第二季度在线广告收入同比增长23%至人民币228亿元。

- 社交及其他广告收入同比增长28%至人民币195亿元。

- 媒体广告收入人民币33亿元,与去年同期相比较稳定。

6、第二季度金融科技和商业服务收入同比增长40%至人民币419亿元。

7、EBITDA为人民币446亿元,同比增长10%。调整后EBITDA为人民币503亿元,同比增长15%。资本支出为人民币69亿元,同比下降27%。自由现金流为人民币173亿元,同比下降39%。

微信经营现状

1、对于微信,活跃用户群和参与度进一步增加,小程序交易量同比增长一倍以上;对于QQ,腾讯丰富了QQ用于视频内容制作和视频聊天的增强现实相机效果,通过智能模板和多媒体工具自动化了应用内视频编辑过程,以推动用户生成更具吸引力的内容。

2、收费增值服务订阅量同比增长13%至2.29亿。

- 受益于体育、动画、电视剧等多元化内容和电影,视频订阅量同比增加了9%至1.25亿。

- 在腾讯音乐的推动下,音乐订阅量同比增长41%至6600万,娱乐的有效营销以及消费者订阅音乐服务的意愿增加。

3、每日活跃用户和支付频率同比增长健康。中小企业是腾讯公司支付生态系统增长的贡献者和受益者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 想飞的鱼026·2021-08-22根据腾讯2021年第二季度财报,腾讯营收为1383亿元人民币,同比增长20%,各大板块业务板块中,包括游戏在内的增值服务收入同比增长11%,网络广告增长23%,金融科技与企业服务收入增长40%,势头依然强劲。都是增长啊,腾讯又逆势回购,后期涨势没得说,再不买就来不及啦点赞举报

- 卡皮巴投·2021-08-22个人认为一系列政策的出台,对腾讯的影响是全方位的,而且部分调控或监管措施还在进一步细化落地的过程中,后续可能还会对腾讯的业绩,包括营收和净利润造成进一步冲击。1举报

- 投资自由·2021-08-22腾讯二季度其投资利润占比已经达到集团利润的43.8%。腾讯的投资能力值得肯定,在游戏、金融、广告之外,腾讯投资业务开启集团利润增长的第二曲线。点赞举报

- 爱吃苹果的小李·2021-08-23其实在这样错综复杂的情况下,腾讯Q2的财报已经很不错了,至少我是继续确立了对腾讯的信心~点赞举报

- J罗塞尔·2021-08-22第二季度金融科技和商业服务收入同比增长40%至人民币419亿元,二季度发生了什么增长这么快点赞举报

- 帕可帕·2021-08-22能保持每日活跃用户和支付频率同比健康增长确实是一门学问点赞举报

- ClarenceWhite·2021-08-22受益于体育动画电视剧的视频订阅量增长是会一直存在的吗点赞举报

- 贝尔坎贝尔·2021-08-22讯音乐锁定为首例反垄断案。腾讯的日子实在不好过,腾讯之前确实是猖狂点赞举报

- 小牛快快飞·2021-08-22请猜一下能撑起腾讯业绩增速的下一个“顶梁柱”业务会是什么?点赞举报

- 小虎不下山·2021-08-22大家觉得在营收净利增速双降,不赚小学生钱的腾讯靠啥实现高增长?点赞举报

- 格兰芬多小卖部·2021-08-23牛逼!点赞举报