特斯拉值不值1200亿美元?

今天要探讨一个问题,就是美股最火的股票,被誉为汽车界的苹果公司的特斯拉,到底值不值现在的千亿美元市值。

截止2020年2月2日,市值1173亿美元(以下是特斯拉2019年3月以来涨幅,从最低点176美元直接涨到了如今惊人的650美元,三倍有余)。

这是个现象级的公司,它带动电动车板块的巨大需求。马斯克也是最靠近乔老前辈的人了。对这家公司本文仅财务指标上讨论下是否值得买?

从上图可知,2019全年盈利为负,市盈率更没法看。市净率则高高在上,达到19.41!相信这只股票巴菲特和格雷厄姆是绝对不会碰的,但这又如何,价值派可不是两位大师能堵死了,投资的大路不能简单知难而退。

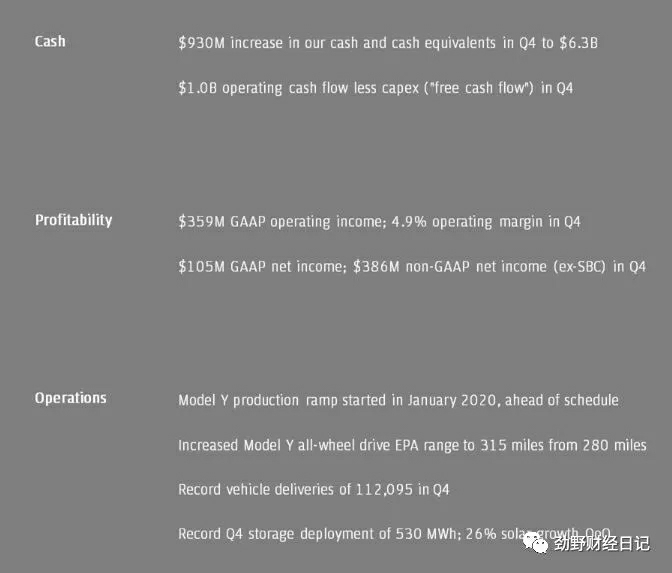

2019年第四季度财报出来了,这使得特斯拉有勇气从550美元大涨到640美元,这又是什么原因呢?

如下图,三大原因,一个是现金更加充沛,增加9.3亿美元,现金流更加健康,投资现金流减少;二是利润显著增加,达到第四季度国际会计准则1.05亿美元收入,非国际会计准则3.86亿美元利润;三是经营情况中,model Y系列卖的飞起,达到11.2万辆一个季度。

除此外,最大利好就是上海工厂不到十个月就投入生产,目前每周生产1000辆,2020年将迅速达到3000辆每周。

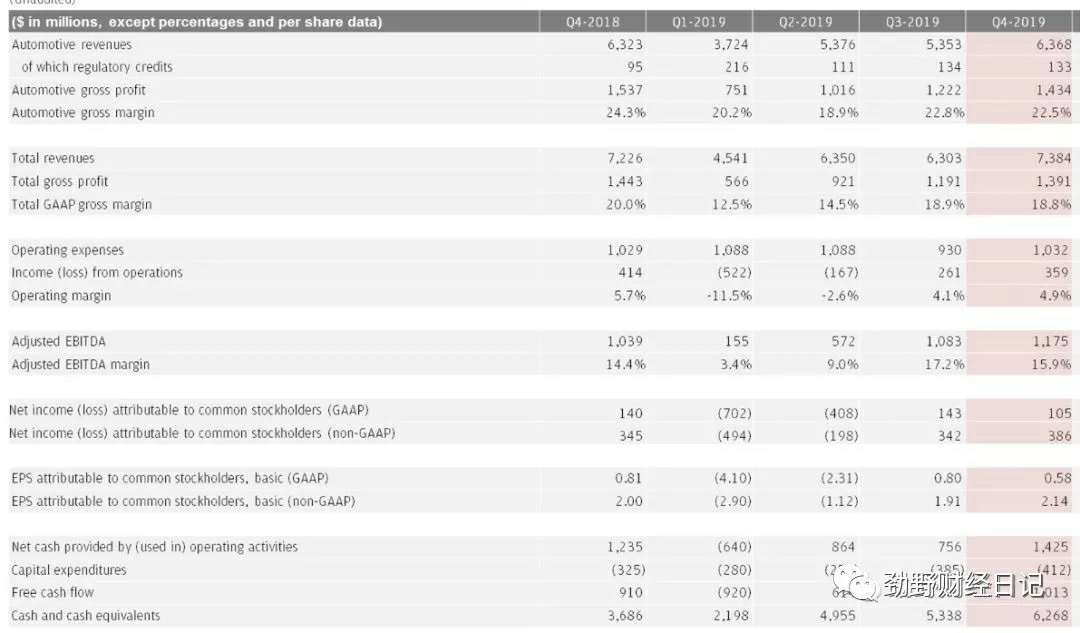

上图是较详细的主要指标,我们可以看到汽车是占据9成的收入(下文主要以此进行估值),其中第四季度边际收益率为22.5%,减去经营费用率(目前已较稳定)4.9%等于17.6%。这里估算边际毛利率为18%。

以下我们将作出最为关键的推算了》》还有值得一提的便是特斯拉自己未怎么花钱打广告,但是仍然供不应求。

我们想从利润结合市盈率去估值,利润=销量*单价*边际利润率-固定成本

以下将进行分别估算

单车价格

单车价格asp=第四季度收入/第四季度车辆数=636800/112095=5.68万美元

5.68万美元约为39.7万元人民币,验证特斯拉在美售价model 基础版8万美元和廉价版3.9万美元,较为合理。

销量

那么之后三年后的销量能达到多少呢?

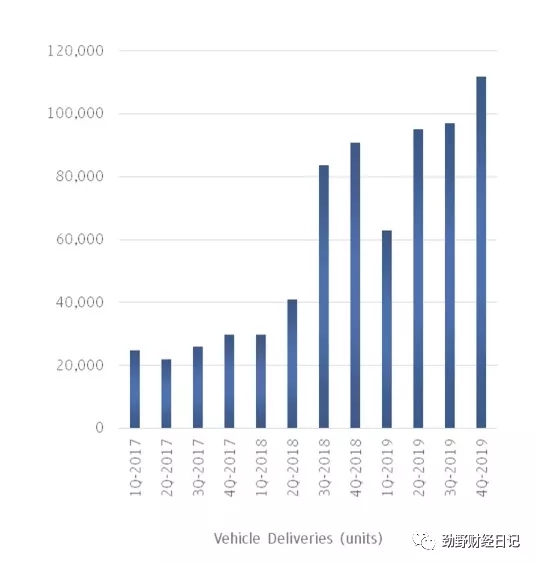

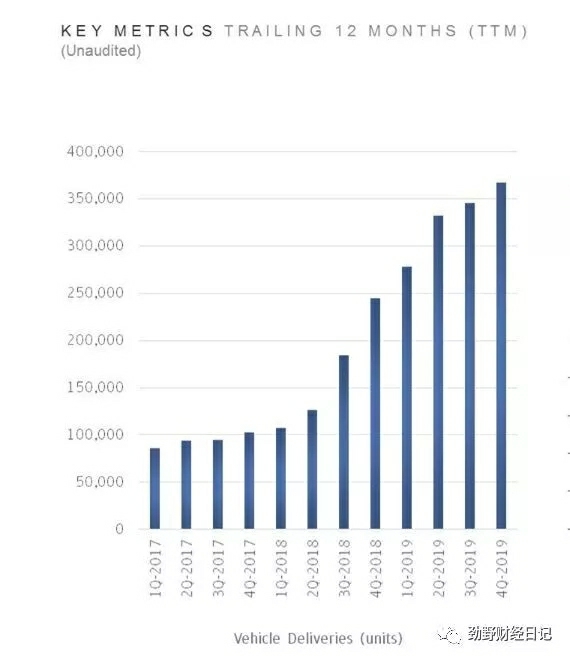

可以看出2019 Q4交付量为36w量;2018Q4交付量24.5w辆;2017Q4 10w辆,增速显著。我们初步估计2020年销量50万辆,2021年销量70w,2022年销量100w辆。

三年后销售利润=销量*单价*边际收益-固有成本

固有成本推算按照2019年第四季度3.59亿美元利润,固定成本=11w*18%*5.68-利润3.59=7.65亿美元。

2022年估计经营利润=销量*单价*边际利润率-固定成本=100*5.68*0.18-7.65=94.59亿美元

2020年估计经营利润=销量*单价*边际利润率-固定成本=50*5.68*0.18-7.65=43.47亿美元

这样如果给其25倍市盈率估值,则2020年市值估计为1075亿美元,2022年估值为2364亿美元。(将超越现在市值第一的丰田汽车2000亿市值,成为汽车领域第一)

从以上可以看出目前股价处于合理区间的上限,但并未高估,给予持有评级。(本人无投顾资格,不构成投资建议,如果造成任何损失概不负责)。$小米集团-W(01810)$ $特斯拉(TSLA)$ $蔚来(NIO)$

感谢您的阅读,在编写前,本人带有认为此股高估情绪,但是计算后认为不存在做空强大逻辑,故而实事求是,放弃做空。若您觉得不错,欢迎关注我(劲野财经日记)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 涛涛涛·2020-02-04问题 现在 还没到50万辆丫点赞举报

- 日月神剑·2020-02-03多头贴点赞举报