入局,一个简单指标实现十倍差异

这一篇不讨论资产配置,说一点题外话。

前几天被一条新闻吸引,讨论富二代如果不愿意子承父业对企业有什么影响?

国内舆论真是屁股决定脑袋。

什么时候子承父业成为了正统的企业传承文化?这样的企业,普通投资者真的确定敢投吗?

带着这些问题,让我们从塔勒布大神的最新著作《非对称风险》说起。

什么叫非对称风险?

我们为了实现潜在的收益都要承担相应的风险。换句话说,正常情况下,风险与收益应该是对称的,但是现实世界中,大多是情况下,很多人把风险转嫁给别人,自己只享受收益;还有一些人,风险被转嫁,承担超额风险。

比如在古代,将军想要获取胜利,一定要身先士卒,带头冲锋,只有这样才会激发部队的士气,夺取胜利。也就是说,将军要优先承担风险,并且带头承担更多的风险。而现代,将军可以很轻松的躺在带有空调的指挥室内,用语音画面命令士兵冲锋,只享受胜利收益,无需承担风险。

现代生活中到处充斥着这种非对称性,尤其是投资领域。

常见的公募基金经理模式就是最典型的非对称风险,你的钱只要交给基金经理,基金经理就会赚取相应的手续费与管理费,至于你亏钱的风险,跟基金经理有关系吗?基金经理最关心的只是,如何筹募到更多的资金,赚取更多的手续费与管理费。

不过近年来很多基金公司已经意识到了这一点,开始鼓励基金经理购买所管理基金,并激励基金内部员工购买。

股票市场也一样,作为A股上市企业管理者,手里普遍持有大比例的企业股份,这时候,企业能不能赚钱还重要吗?当一个年赚百万的企业都可以估值几十个亿,企业管理者的重心还会落到运营企业上吗?当管理者配合消息面高抛低吸几次,比老老实实干10年赚的都多!又如何保证企业为普通投资人负责呢?这时的企业管理者跟普通投资者就形成了鲜明的非对称性风险。

如何解决这个问题?

塔勒布大神给出的答案是“入局”。什么叫入局,就是让管理者也进入跟投资者一样的风险当中去,如果企业经营不好,管理者会比投资者损失更多。

美股市场给了我们一个很好的解决方案,职业经理人制度。

简单说,企业拥有者退出管理,高薪聘请职业经理人来管理。这样就把管理者跟投资者的利益捆绑到了一起,如果你管理不好企业,那么抱歉,无法拿到高薪,拍屁股走人。对于管理者来说,也不会有股权或者只有很小一部分股权激励。促使管理者失去对市场估值的欲望。

转向对企业经营的努力。并且,这种运行职业经理人制度的企业在市场上的表现要远好于那些不拿工资,手握大量股权的管理者以及继承者们的企业。

让我们用事实说话:

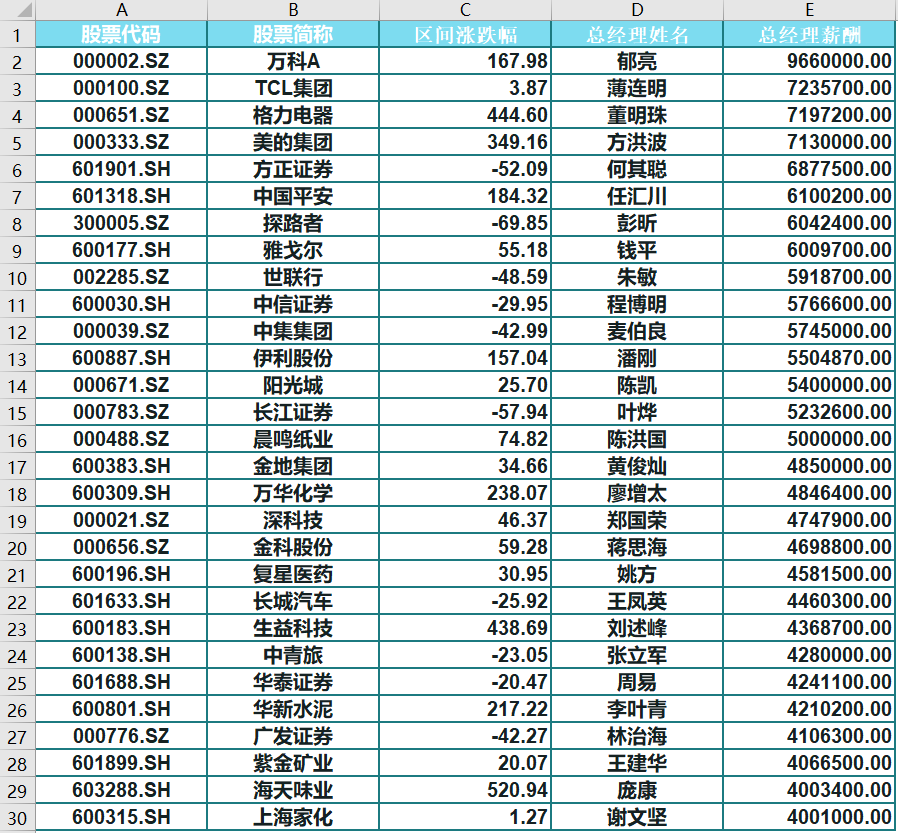

根据当前市场点位,我们选取跟当前市场位置差不多的2014年年末,排除整体市场估值差异,并统计2014年CEO工资排名,选出头部30名。观察这30家企业2015年到今天的涨跌幅,如图所示:

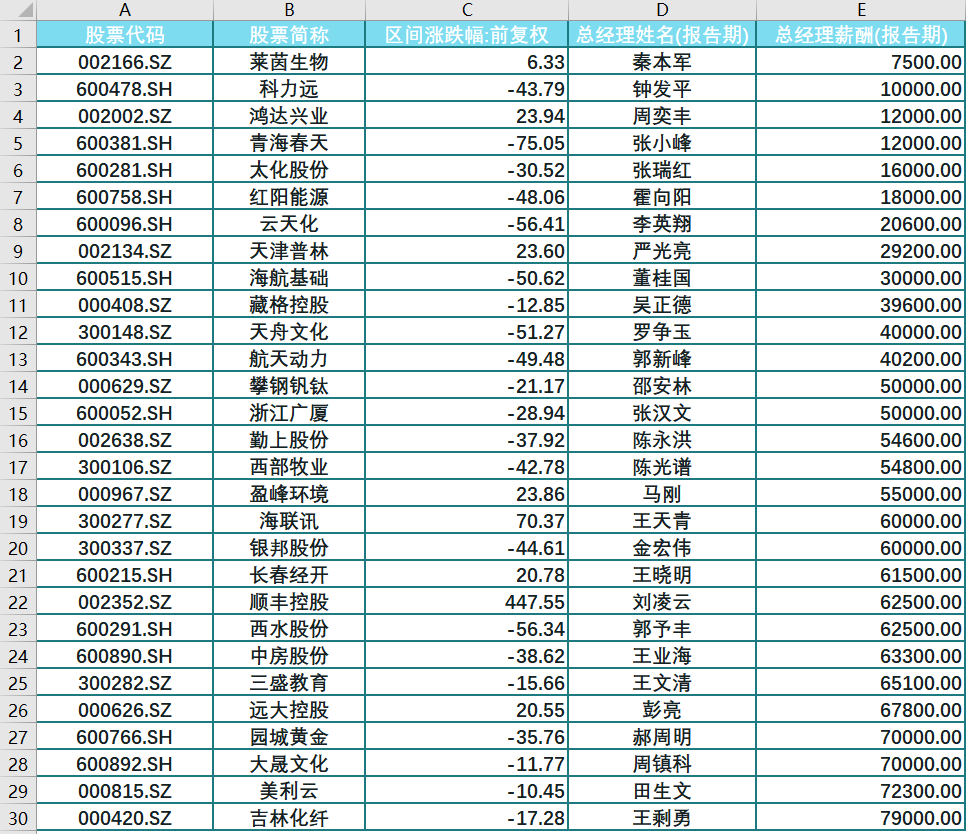

然后我们再选取2014年CEO工资尾部30名,为公平起见,排除ST企业,同时统计2015年到今天的涨跌幅,如图所示:

没有对比就没有伤害。

对于高薪职业经理人企业,有23家企业上涨,7家企业下跌,并且有9家企业翻倍,4家翻三倍,甚至海天味业翻五倍。

而对于那些管理者只持股,不拿工资的企业,只有8家企业上涨,22家企业下跌,并且有10家企业下跌了40%以上。

而同期,整体大盘指数变动为零。

这就是入局的威力,本文没有涉及到繁琐的估值,复杂的定价,只探讨了管理者入局这一单一因素。就产生了远超于指数同期以及绝大多数公募,私募基金的巨大收益。

这里奉劝有些企业家,不要把投资者当成傻子,把所有的精力都用在精进自己的主营业务当中。不要把重点放到如何子承父业,如何资本运作,如何“金融”创新上。

而对于投资者来说,我们应该把更多的精力放在那些具有优秀制度体系,专业管理队伍,努力创造价值的企业当中。

谢谢观看,我是小喵,一只全球买买买的配置喵!

$万科A(000002)$ $格力电器(000651)$ $美的集团(000333)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蔚来未来·2019-11-08好点赞举报