美国GDP远没有看上去那么美好,市场走势说明了一切

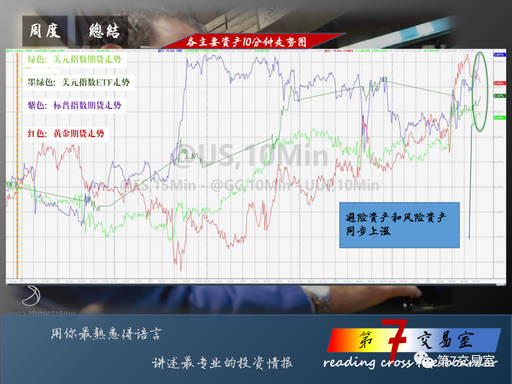

你见过风险资产和避险资产同步上行的市场吗?在过去一周的里,这种罕见的现象一直持续着。

美元指数和黄金仍然同时攀升,在美股在经历了财报季最密集的一周后,股指没有因为之前所谓的“逆风”而被吹落,反而受到周五大超预期的GDP刺激,突破了高位整理平台又刷出了新高。

黄金期货:$FUT:黄金主连(GCmain)$ $FUT:微黄金主连(MGCmain)$

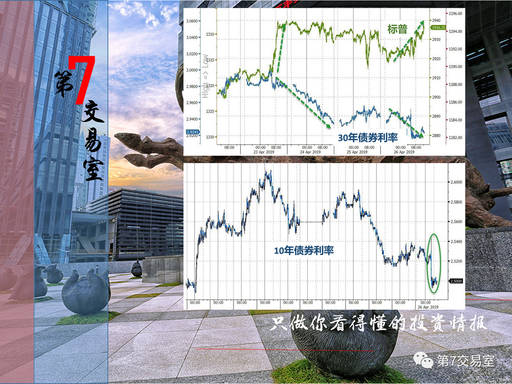

上涨的还有债期市场,比较典型的30年期美债利率,和10年期债券利率跟随标普指数上涨而下滑,美债期货价格持续上扬,仍然有资金追逐债市避险。

上图中,随着标普上涨,30年和10年美债利率回落,美债期货价格升高。债期:$FUT:10年美债主连(ZNmain)$ $FUT:30年美债主连(ZBmain)$

原油市场可能是唯一一种下跌最明显的风险资产了,在特朗普4月27日隔空喊话OPEC要求调降油价之后,美,布两油就大幅下跌,截至这周交易日结束,WTI原油遭遇了连涨7周后的首周下跌,而黄金则出现了2月初以来的单周最佳表现。

不过你要知道,原油的下跌并非市场自然定价,而是特朗普短时间的人为影响,但从其他各资产来看,美国GDP的意外大涨,显然是左右了市场的关键因素。

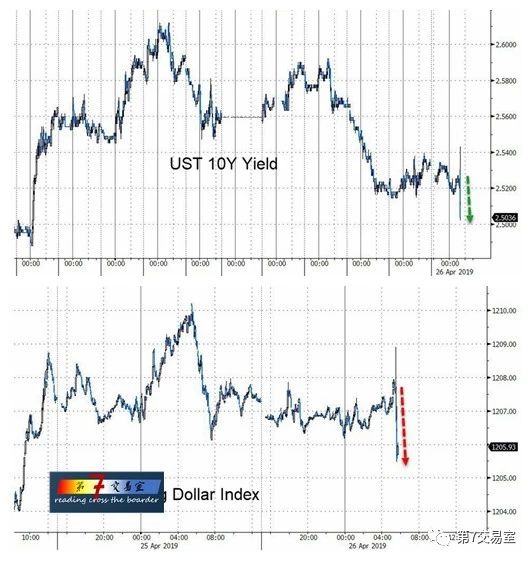

黄金周五的涨幅占了周度涨幅的50%以上,而且VIX指数在周五之前已有近5个百分点的涨幅,周五的大跌后,周度涨幅几近收平,美元指数和美债利率几乎在GDP公布的同一时间出现了大跌走势。见下图

下周紧接着就要公布美联储利率决议,虽然利率大概率不会变动, 但声明中的措辞仍然会左右市场预期,而GDP则对声明有着直接影响,

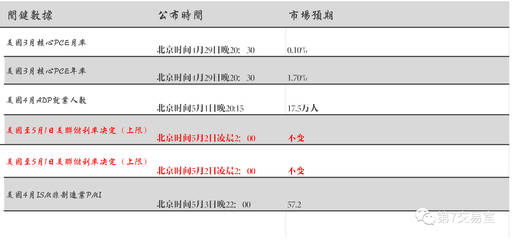

主要关注以下重大事件:

最值得注意的,是市场有下面三种反常表现:

首先,美元先上涨再下跌。

GDP表现超过预期,对美元而言应是利好,但美元却下跌,黄金上涨。

避险资产和风险资产同步上涨。

有一种说法可能解释上述变动:美联储将在最新的决议中更加鸽派,所以美元和美债利率走跌,黄金和股市上涨,但问题是,美联储在下周的决议声明中还有进一步鸽派的空间么?

要知道美联储已经准备公布停止缩表计划,而且暂停了加息,未来的利率路径设定将依据数据变化而定,但目前数据向好,声明可能更加鹰派才合逻辑,起码不会更加的鸽派吧。

问题还是出在GDP的数据上面

不妨把数据拆开来看

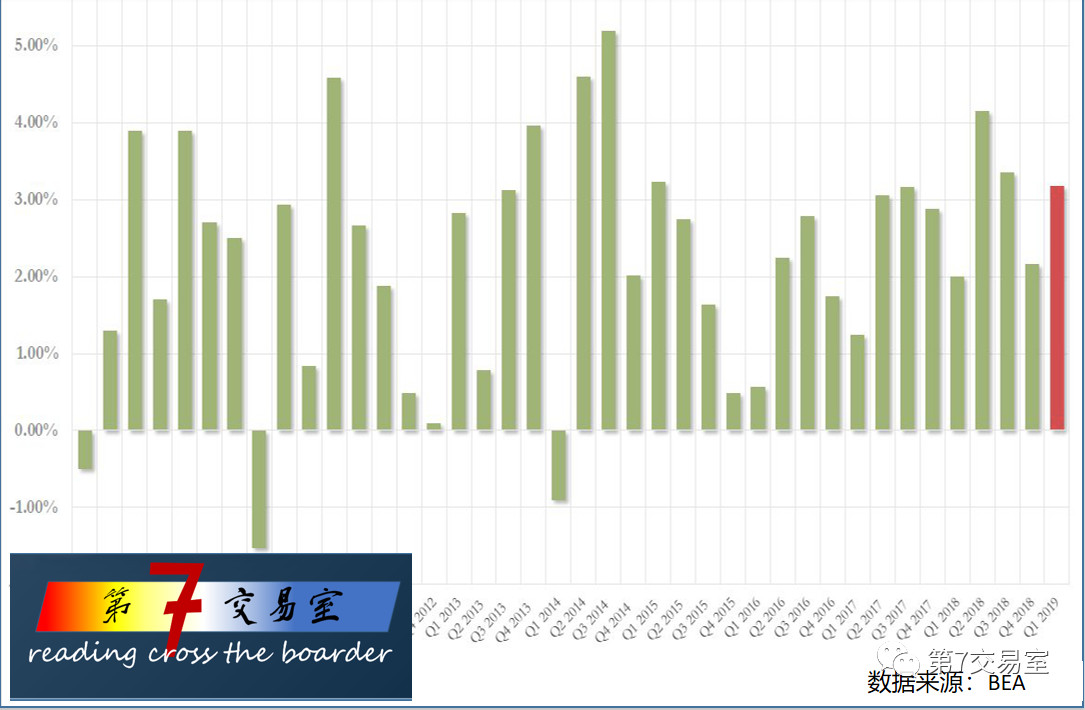

BEA的报告中,GDP的数据光鲜亮丽,一季度,美国国内生产总值(GDP)折合年率增长3.2%,创2018年三季度以来新高。

但你要注意了,这样的数据持续性并不强,库存的激增贸易逆差的突然缩小,给了GDP环比上涨最大的动力,出口的增加,进口减少,让贸易账的净额非常好看,这和上个季度特朗普四处打官司寻求自身贸易权利有关。

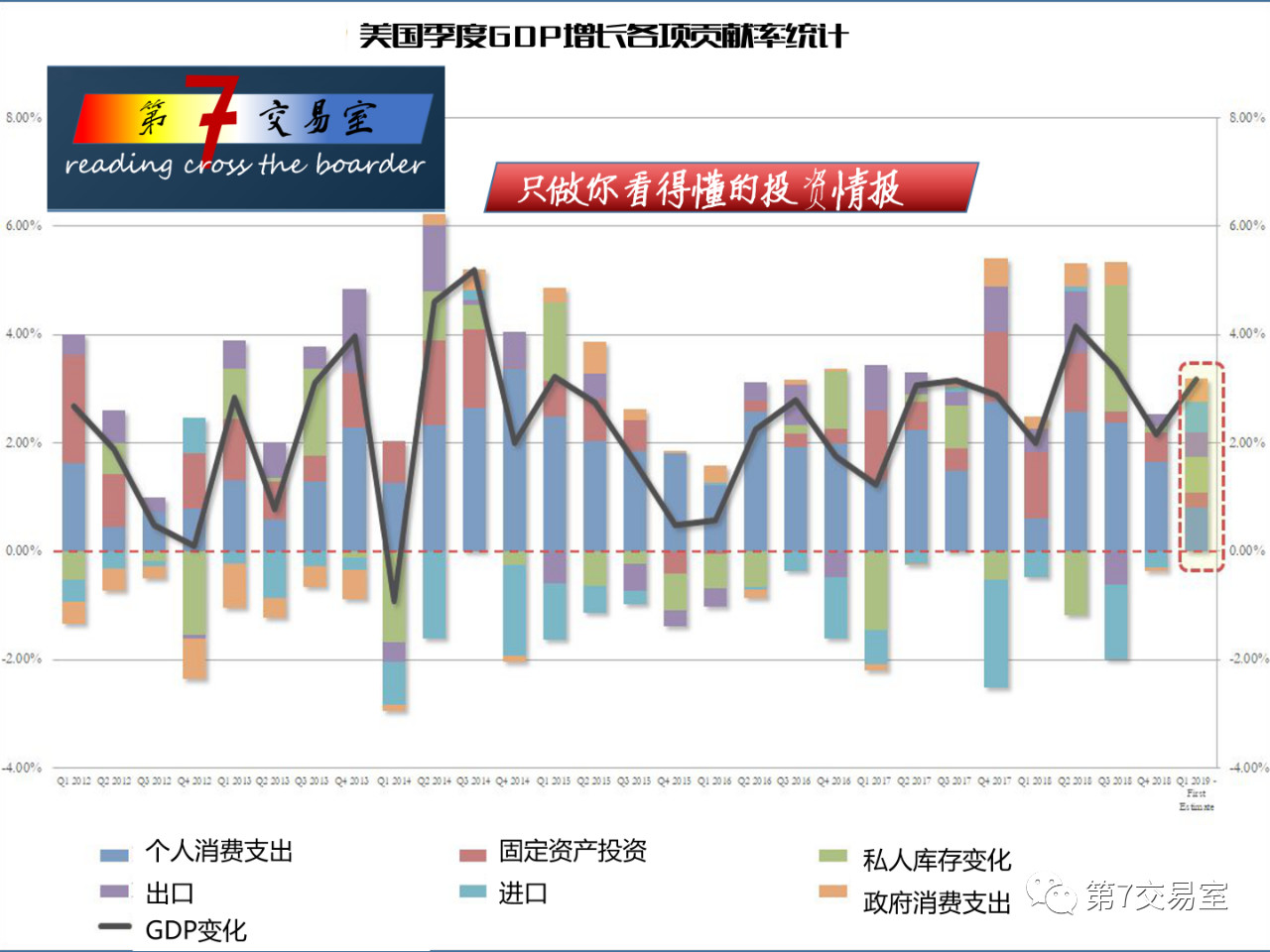

但真正关乎经济发展的,也是美联储看的关键数据,则是消费和投资,这些项表现普遍疲软。比如:个人消费支出(PCE)和资本支出(CapEx)仅增长1%左右,我们看一下各项对第一季度GDP贡献的柱状图:

这样各项贡献百分数一目了然:

个人消费:0.82%

固定资产投资:0.27%

存货变动:0.65%

净贸易:1.03%

政府消费:0.41%

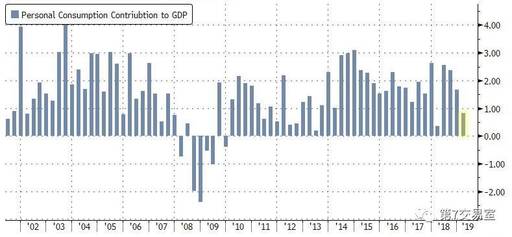

这一季度几乎是家庭消费支出最疲软的一个季度,而且从BEA的报告上看,美国一季度个人消费支出(PCE)年化季环比初值为1.2%,创下近一年来新低,前值是2.5%。

一季度核心个人消费支出(PCE)物价指数年化季环比初值为1.3%,创2017年三季度以来新低。

个人消费对GDP增长贡献率走势是这样的:

这可能让美联储骑虎难下.

一方面GDP数据非常亮眼,另一方面,隐形数据又藏着隐忧,美联储在利率决议中会出什么牌呢,起码降息的可能性非常小,但已经触及鸽派边缘的美联储对经济报以怎样的姿态,实在是让市场很难琢磨。

美股安全吗

就目前来看,我仍然看不到有关美股要高位调整的任何迹象,成交价依然是我们要注意的点,标普在创出新高的时候,成交量并没有跟上去,市场非常谨慎,大多数参与者倾向于持股不动,可能这对于目前的环境而言是个不错的策略。

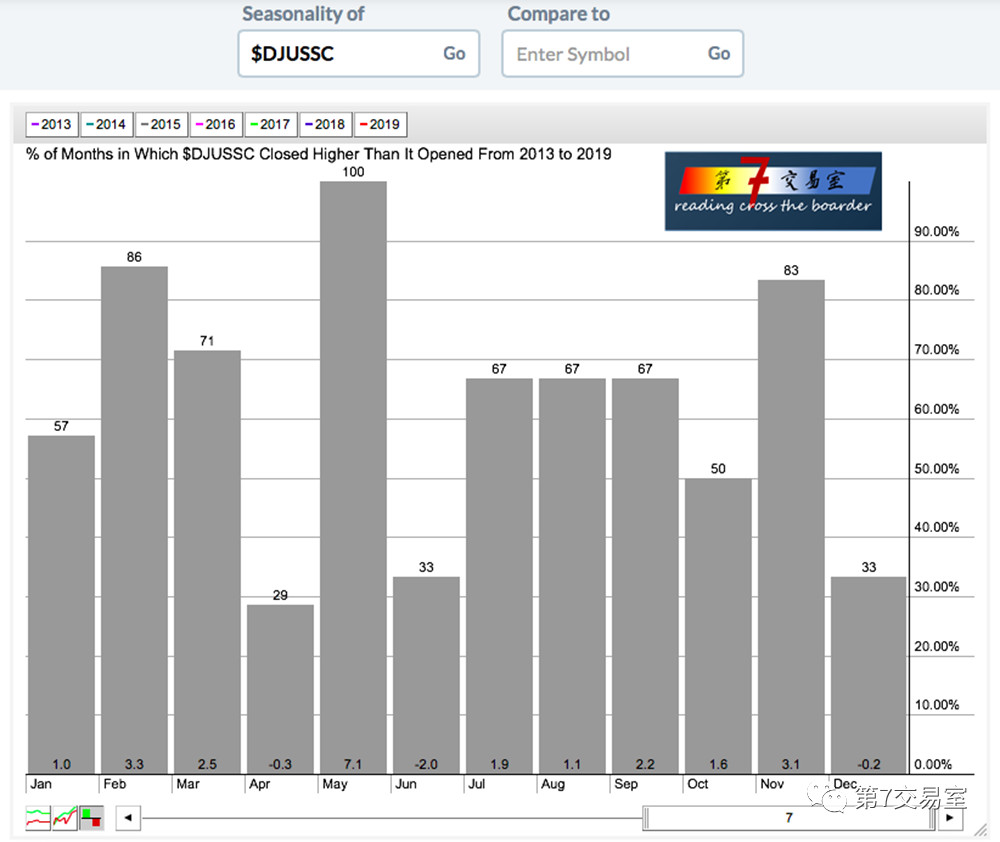

另外,科技板块和金融板块的周度表现都无大碍,半导体板块可以做重点关注,因为经过我们统计发现,在2013到2019年间,半导体板块连续7年录得月涨幅,如果5月份仍旧如此,大盘的上涨则可能又会增添一个新动力。

对了,最后提醒一个风险点,虽然在过去的一周里,各国央行都展现出了鸽派的态度,但统计得出的全球货币供应量却在持续向下,没有反弹的迹象,这和不断上涨的美股出现了背离,要知道,中国的货币供应预期可能已经改变了。

请你注意:以下重要点位出现变动

罗素2000小盘股指数持续下跌,最新收盘跌破1575

纳斯达克指数创出新高

美元指数一度触及52周新高

欧元兑美元触及52周新低

更多情报请持续关注老虎期货信息交流平台:第7交易室

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。