微博2019年中报点评:用户增长恢复,但营收增长疲软

投资摘要

- 微博WB中报活跃用户增长恢复,但营收增长有限。

- 微博WB是以互联网社交工具聚合用户,并以此流量分发的广告传媒公司。

- MAU作为互联网产品竞争力及成长力的关键指标,微博在该等指标上显示出优秀的产品竞争力,但成长能力下降。

风险提示:宏观经济下行风险、新兴社交互联网工具冲击致用户流失、广告获客成本加大。

事件关注

微博WB于近期发布了2Q19财报,财报显示: 2019年第二季度净营收为4.32亿美元,较上年同期的4.26亿美元增长1%,归属于微博的GAAP净利润为1.03亿美元,上年同期为1.41亿美元,下降26.9%;归属于微博的Non-GAAP净利润为1.56亿美元,上年同期为1.561亿美元,同比持平。

商业模式

微博WB以社交媒体工具聚合用户,然后通过流量分发的模式,赚取广告主收入,同时还有部分收入来自于产品增值服务。我们认为,微博的“开放式”较腾讯系的“封闭式”,属性独特,是微博能于社交领域分席一地的关键。

月度活跃用户数

2019年6月份,微博MAU达到4.86亿,环比增长4.52%(相较上个报告期末月)。我们认为MAU及环比增速是考量公司现有产品竞争力及成长能力的关键指标,从微博MAU数值来看,我们认为微博的用户量已大有可为,环比增速再次恢复增长,不过考虑到一季度基数低,是否恢复还有待观察。

经营数据

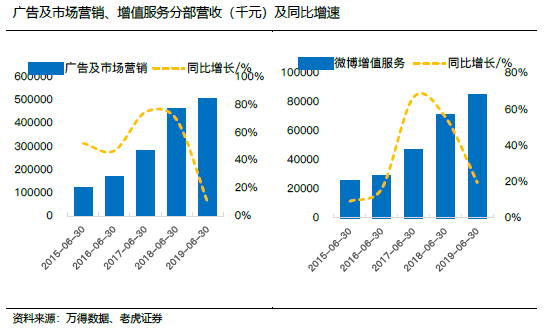

从微博二季度年化26.88%的ROE来看,微博当前获能力仍较为优秀,不过营收同比增速下滑已成事实。具体来看,广告及市场营销同比增速由18年的69.54%下降至9.91%,增值业务同比增速由18年的55.79%下降至19.58%。

市场反应

公司财报发布当天,公司股价由37.08上涨至42.31,涨幅14.10%,随后股价逐步回落,8月23日收盘至39.62。我们认为市场对公司用户增长恢复看好,但公司经营数据却不足以给投资者信心。$(WB)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

63

举报

登录后可参与评论

- 小虎AV·2019-08-26感觉微博主要用户增长都是粉丝党点赞举报

- 路人丙·2019-08-26所以小虎看好?点赞举报

- Summer念·2019-10-02好养的点赞举报

- 吃肉的兔子·2019-09-03[强]点赞举报

- 凡客天下·2019-09-02。点赞举报

- 美国也荒唐·2019-08-30看好点赞举报

- XXYYJJ835·2019-08-29?点赞举报