爱回收二季度的财报表现完全可以用“大超预期”来形容。不仅延续了公司的高增长态势,盈利能力也得到持续改善,持续回购亦为公司的长期股东价值创造提供了坚实基础。总的来说,在如今宏观环境之下,二手赛道作为“坡长雪厚”的代表,仍能给爱回收的未来提供充足的动力。 $爱回收(RERE)$

总结:

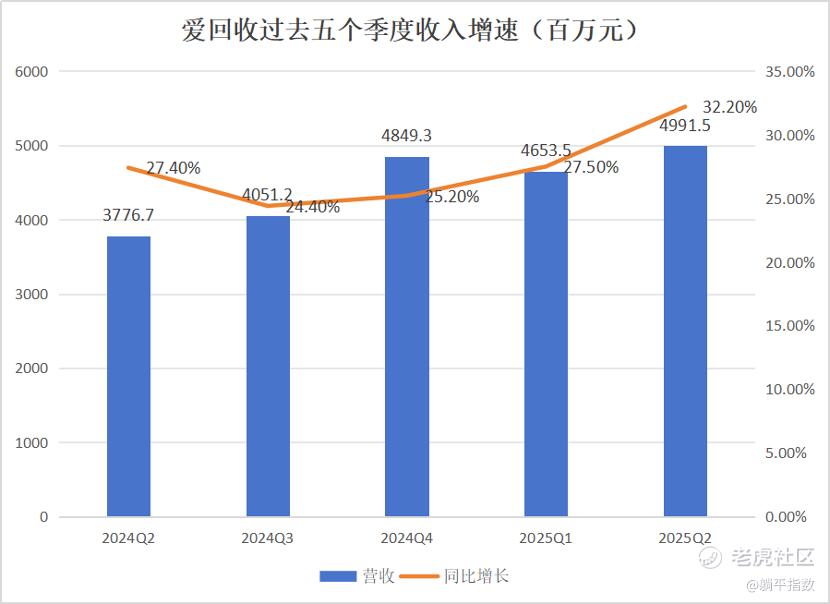

1,2025年二季度,爱回收实现总营收49.9亿元,同比增长32.2%,不仅超出了此前给出的收入指引区间高端,更是超过了一季度27.5%的增速,这已经是爱回收自2022年Q3以来,连续第12个季度同比增速保持在22%以上。根据业绩会,管理层预计2025年Q3总收入将在50.5亿元至51.5亿元,对应同比增长24.7%至27.1%,加速增长的势头将会继续保持。

2,Q2,爱回收Non-GAAP调整后净利润达到9991万元,同比增长24.1%,环比增长28%,尽管增速稍稍落后于营收,但也是相当可观的增速了。按照过去四个季度的调整后净利润计算,公司Non-GAAP PE(TTM)依然维持在18倍左右,对于一个保持30%以上增速依然在持续释放利润的平台型企业来说,估值提升空间也在持续拓宽。

3,截至2025年二季度末,爱回收的门店已经覆盖全国291座城市,门店总数达到2092家,较一季度末的1886家净新增206家,扩张步伐依然稳健。更重要的是,在不断扩大的线下交付能力支持下,公司的多品类回收业务继续实现超高速增长,为公司打开了更广阔的增长空间想象力。

资料来源:公司财报,躺平指数整理

先看核心财务指标。2025年二季度,爱回收实现总收入49.91亿元,同比增长32.2%,创下过去五个季度的增速纪录,且同比增速连续四个季度持续放大,显示出加速增长的态势。总收入的增长动力主要来自产品收入的持续稳健增长,其中,1P(自营)产品销售收入达45.59亿元,同比增长34.0%;3P(平台)服务收入为4.33亿元,同比增长15.4%。

从一季度的27.5%到二季度的32.2%,爱回收的增长动能在“以旧换新”等政策红利的推动下进一步增强。这种趋势在当前中国宏观经济环境下显得尤为珍贵,也进一步验证了二手回收行业的强劲需求和公司商业模式的优越性。

盈利能力方面,2025年二季度爱回收的表现非常亮眼。公司实现GAAP经营利润9110万元,而去年同期为经营亏损560万元,同比大幅提升;Non-GAAP调整后经营利润达到1.213亿元,同比增长28.9%;整个上半年实现non-GAAP经营利润超2.3亿元,同比增长33.8%,增长相当显著。

值得一提的经营数字还有交易量情况。二季度公司交易的消费品数量达到1030万件,较去年同期的840万件增长22.6%,略低于同期收入增速。这一数据的增长态势说明公司不仅在单价提升方面取得进展,在交易量的扩大上也保持了良好势头,显示出平台的强大吸引力和用户粘性。

以上这些数字,是爱回收在规模效应和运营效率提升方面取得的成果。随着业务规模的不断扩大和运营体系的日趋成熟,再加上广阔的市场空间,无论是营收、盈利还是其他方面,都有望进一步增长和释放。

根据管理层在业绩会上的表态,根据第三方机构CIC的数据,中国市场的二手手机3C回收渗透率只有个位数,对比发达经济体30%以上的回收渗透率,有着充足的上行发展空间。而在我们看来,国内渗透率有提升到20%以上的发展空间,这意味着整个行业还有数倍的增长潜力。

作为行业的绝对龙头,通过融合toC、toB与合规翻新的综合供应链能力,爱回收持续巩固中国最大最强的二手手机3C交易与服务龙头的行业地位。而在这个过程中的一大关键,是门店,也就是履约能力。

截至2025年二季度末,万物新生的线下门店覆盖全国291座城市,门店总数达2092家,方便用户到店交付。此外,自营上门团队人数达到1160人,通过强化智能派单履约能力,拓展了履约范围,同时提升了履约的时效性。

与传统的二手渠道相比,爱回收通过标准化的门店服务和专业的检测评估体系,给用户带来了确定性和体验上的断层优势。这种优势在多品类扩张中尤为重要,因为用户对于非标品的信任度要求更高,而爱回收的品牌和服务体系正好满足了这一需求。

而在需求满足之上,3C二手回收业务自然延伸出的多品类回收,就能够获得快速的增长。

根据公司管理层在业绩会上的披露,财报期内多品类回收的GMV与相关服务收入,在本季度均实现了接近110%的同比增长,收费率3.4%;多品类回收业务贡献超过6300万元的服务收入,占本季度服务收入的14.7%,呈现健康增长趋势。管理层表示,服务能力随着公司加速开店的战略进一步拓展,已有692家爱回收自营店与112家加盟店开通多品类回收服务,精准匹配不同的门店地理位置、不同商圈和社区的用户消费习惯。

还有一个会被投资者习惯忽视的,是爱回收巨大的ESG价值。几乎所有的商业模式,都是让用户从钱包里拿钱消费,但爱回收的商业模式是往用户的钱包里充值,这是很独特的一个商业模式。根据管理层披露,8月1日,爱回收绿钱包产品已经上线,因为用户的绿色行为,可以在这里以极高的折扣优惠购买到越来越多的商品,最终形成绿色消费的增长扩张。

最后,回过头来看他们的财务数据和一系列动作,可以发现他们的管理层相当重视股东回报,目前股价上的安全垫也相当厚实。截至2025年6月30日,爱回收的现金及现金等价物、受限资金、短期投资及第三方支付平台账户余额等共计23.5亿元,为公司的持续发展提供了充足的资金保障。

而Q2绩后,管理层宣布了一项为期三年的股东回报计划。根据该计划,从2025财年开始,公司将每年将不少于60%的调整后净利润用于股东回报,这可能通过股息分配、股票回购或两者结合的方式实现。这一政策充分体现了管理层对公司未来盈利能力的信心,也为投资者提供了更好的投资回报预期。

站在当前时点看,爱回收正处于一个难得的发展机遇期。政策红利、行业发展、公司竞争优势等多重因素的叠加,为公司未来几年的持续高增长奠定了基础。对于能够连续12个季度保持22%以上增速、且给出的增长预期依然在25%以上、还关注股东回报的平台型企业来说,等待爱回收的依然是星辰大海!

精彩评论