如果你看到一家上市公司写着“营收2500亿美元”,但市值不到100亿,是不是第一反应就是“估值太低了,买它”?这时你再看一眼市销率——0.04,是不是更激动了?

可如果我告诉你,这家公司叫 Bullish,是一家数字资产交易所,它的“营收”只是流水(把用户买卖的币算成美元之后的总金额),而且这些钱几乎全都不是自己的,你还觉得它便宜吗?

我们今天就来聊聊:什么是市销率?它适合用来衡量哪类公司?以及为什么Bullish、京东这类公司,不适合用市销率来衡量?

市销率是什么?

先说定义:市销率就是公司市值除以它一年的营业收入。比如一家公司市值100亿美元,年收入20亿美元,那它的市销率就是5。

这个指标的原意是,看投资人愿意花多少钱买一个公司未来的每一块收入。我们最常用市销率指标为成长型公司估值,即公司还没有稳定盈利、但收入在快速增长的公司,比如SaaS公司、早期的科技股如亚马逊。这类公司利润还没“显影”,如果用市盈率来估价就会有误差,这类公市盈率可能几百倍或是负值的状况。但这类公司收入增速很快,毛利又高,大家就用收入来提前反映它的盈利潜力。

举个例子:你投一家奶茶店,虽然它还没赚钱,但每天排队排到马路口、营业额特别高,你可能也愿意投它,对吧?因为你觉得它未来可以提价、开连锁、做会员系统——这时候看收入比看利润更有意义。

为什么不能用市销率指标为Bullish 估值?

从财务角度来看,Revenue recognition(收入确认)受限于控制权转移(control)与履约义务完成(performance obligation)。而对于Bullish这类撮合平台或做市商角色,其平台交易总额并不能直接记作GAAP意义上的“营收”,除非它以主导方身份控制商品/服务的交付。

很多交易平台其实使用的是“net revenue model”,即只确认从交易中提取的净收入,例如交易手续费、利差等。这类公司如果将交易总额视为“营收”,是存在误导的。

举个例子,假如我是一家券商,客户一年交易100亿美元,我只从中赚了1000万美元手续费。我的GAAP营收应是1000万美元,而不是100亿美元。如果我说“我营收100亿”,那大家一定知道是“gross billing”而不是“revenue”。

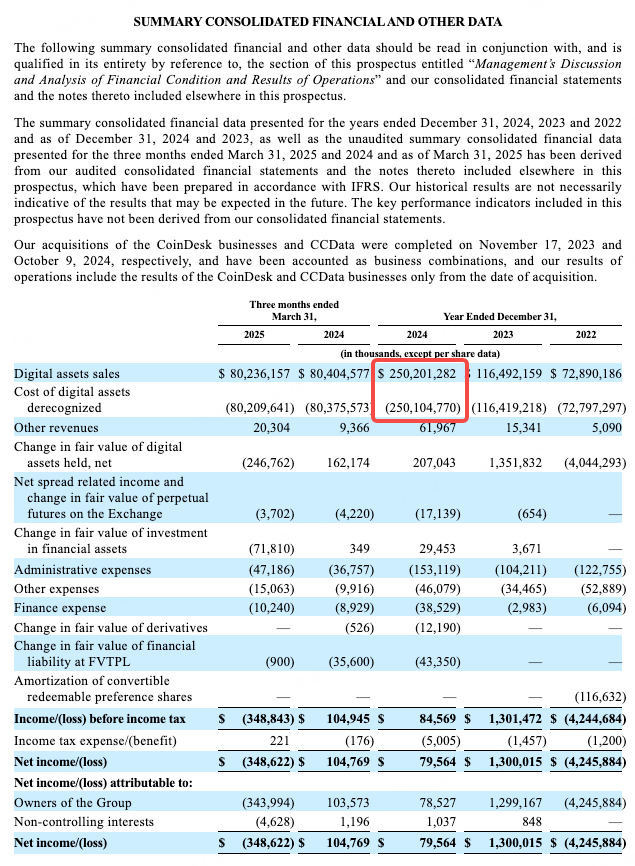

那么再回来看Bullish这个例子,Bullish是一家数字资产交易平台,也就是你在上面买卖比特币、以太坊这类币的时候,它充当交易撮合方、做市商。假设你买1个比特币、卖1个比特币,总交易额20多万美元,就被记进它的“收入”里了。

但这些钱不是Bullish赚到的——它只是从中收一点点手续费。所以虽然Bullish2024年账面营收是2502亿,但其中2501亿都只是“过手”的资金流动,不是它留下的钱。

所以,Bullish所谓2500多亿美元“营收”,大概率是Gross Transaction Volume(GTV)或Total Notional Value,属于非GAAP指标(Non-GAAP )

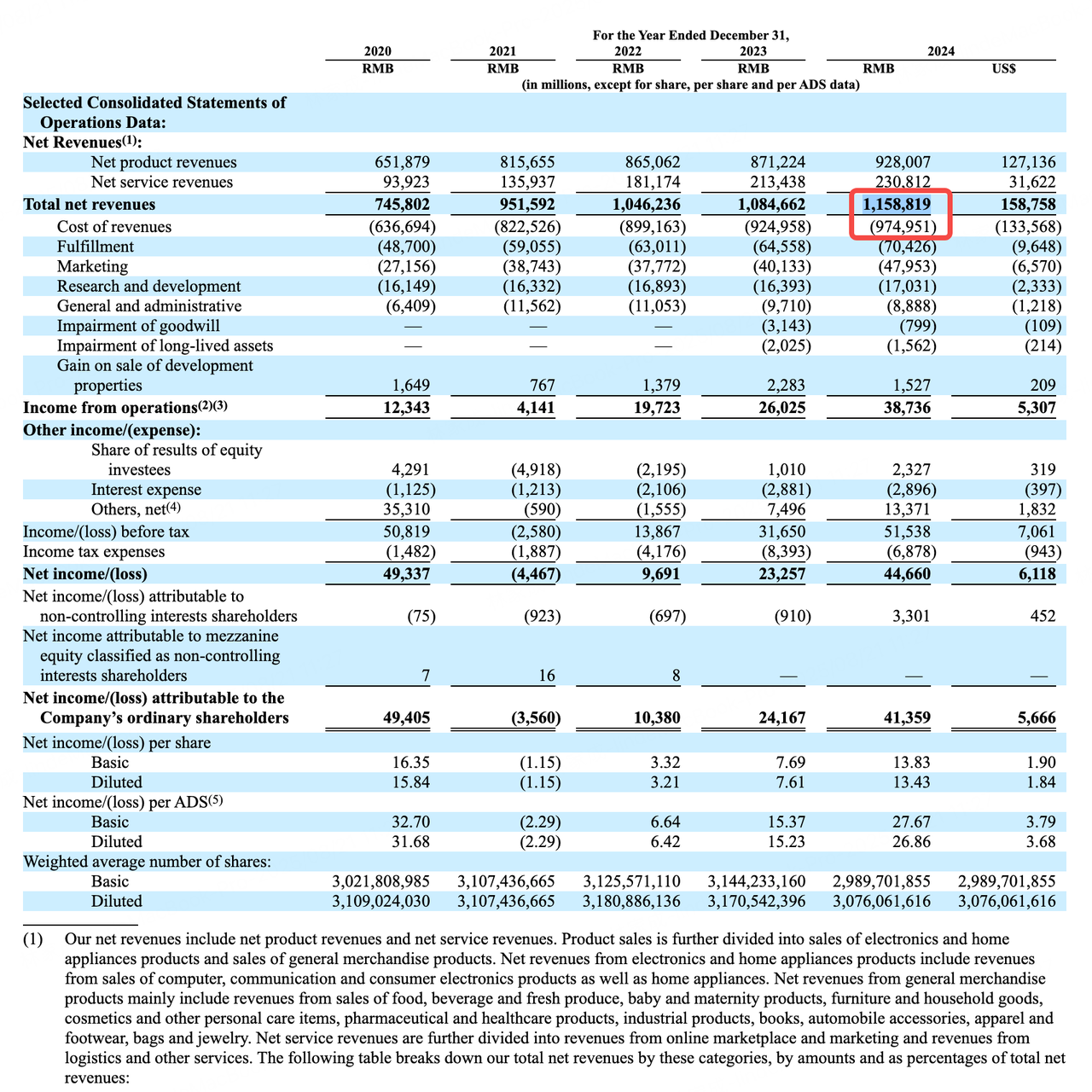

这个逻辑也适用于京东。京东大部分营收来自自营电商,意思是它自己进货、自己发货、自己退换货。虽然商品卖得多,营收规模很吓人,但因为是重资产、低毛利,真正留下的利润很少。

这类公司即使营收高,但转化成股东权益的能力很弱,用市销率来看,反而失真,这显然是不合适的。

用什么指标来估值更靠谱?

对于Bullish、京东这种公司,我们不能拿他们的总收入来做估值锚,而应该看他们真正能留下的那部分钱。更加关注净收入、核心盈利能力与现金流,以及与同行业其他公司的对比。

我们投资最怕“拿错了钥匙”。市销率这个指标,适合那些能从营收中提炼出高毛利、高成长的公司,但放到交易平台、电商巨头这类公司身上,就完全失效了。你看到的营收数字可能是虚胖,市销率低可能是合理的,甚至还可能偏高。

如果你在分析Bullish、京东这类平台公司时,发现PS异常之低,不要兴奋,而要多问一句:这些“营收”,真的属于它吗?它能留住多少钱?它的护城河和可持续性在哪里? $Bullish(BLSH)$ $京东(JD)$

精彩评论

这篇文章不错,转发给大家看看