摘要:拼多多将于8月25日盘前公布2025年二季度财报。短期看,利润率仍面临阶段性压力,收入同比增速可能不会很快。市场焦点在于国内市场韧性与海外市场恢复节奏上。

一季度回顾

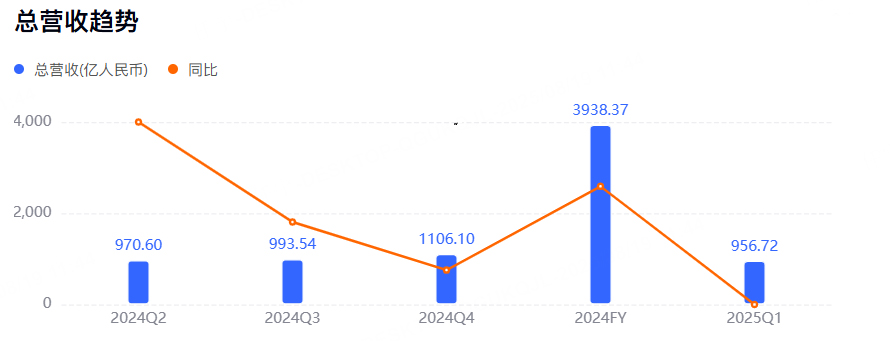

拼多多2025年一季度总营收为956.722亿元(约合131.840亿美元),同比增长10%,预估1,016亿元。一季度归属于拼多多普通股股东的净利润为147.418亿元,同比下滑47%。不按美国通用会计准则,一季度归属于拼多多普通股股东的净利润为169.16亿元,同比下滑45%。

二季度预期

按照彭博社的数据,分析师普遍预期拼多多二季度销售额1039.33亿元,调整后净利润223.9亿元,调整后每股收益15.5元。

市场普遍认为拼多多面临的结构性压力依然存在,需重点观察毛利率变化情况。

主要看点

国内广告投放韧性与货币化的“托底效应”

电商大促延续与以旧换新政策带来增量需求,商家在宏观弱复苏环境下更偏好以投放换取曝光度,在线营销需求保持稳健。Q2平台侧广告位(搜索、推荐与场景化营销)在头部商家中仍具吸引力,货币化率在合理区间内保持稳定,有助于平滑海外端波动。毛利率方面,广告为典型高毛利项,其占比维持相对稳定,有望在一定程度上对冲跨境履约成本上行与佣金侧“让利”的影响。

与此同时,平台为守住增长曲线仍在加大商家补贴、用户侧直补与促销资源,销售费用率阶段性保持高位的概率较大,利润弹性释放更依赖海外端恢复触发与国内费用强度的边际回落。管理层在Q1已强调“长期主义”的生态投入,市场对Q2的关切点并非绝对利润水平,而是广告ROI改善与费用支出效率的边际变化,即每单位投入对GMV与商家健康度的拉动是否更优。

Temu“全托管→半托管/本地仓”的切换与修复节奏

多家卖方指出,5-6月美国全托管阶段性暂停、7月逐步恢复,是影响Q2收入与利润的最大扰动;这一节奏使得Q2在环比维度承压,但7月后订单恢复与GMV反弹成为关键验证点。模式上,Temu加速“半托管/本地仓”与部分品类本地化供给,通过提升仓前合规与仓后履约效率,缓解关税与干线/末端运价上升带来的单位订单成本压力。高盛预计Q2收入同比约+7%,调整后净利润同比约-36%;Bernstein提示二季度收入环比承压,更关注7月复苏斜率和东南亚上线节奏;多家机构的核心共识在于“短期承压、中期修复”。

展望下半年,若美国本地仓渗透提升,叠加干线/末端议价与网络效率优化,单位订单履约成本有望下行;配合投放强度阶段性回落,非刚性费用对利润的“松绑效应”更易显现。东南亚新市场早期投入主打供给匹配与物流拓线,投资回收期偏长,但有望在改善履约半径与分散单一市场政策风险上贡献“第二增长极”。

关税与合规政策的冲击与股价敏感点

美国对低值小包的合规与税负政策持续收紧,欧盟对跨境小包的商品安全与通关标准亦趋严,短期估值与盈利预测的最大不确定性来自政策变量与落地时点的差异。卖方普遍将本季度盈利压力的主因归结为关税冲击与运营模式切换,强调“非需求坍塌”,而是履约链路重构与合规成本再定价的客观过程。

市场对业绩会披露的三类信号最为敏感:其一,7月以来美国业务恢复度与订单/GMV的回暖幅度是否超预期;其二,半托管/本地仓渗透比例的爬坡速度,单位订单成本是否出现阶段性拐点;其三,东南亚新区域推进节奏及早期投产出的效率指标。若公司披露7月以来环比改善明确、成本曲线边际下行,则“盈利修复交易”的触发点有望提前;反之,若政策不确定性延续或本地化进展低于预期,全年利润预测仍将面临下修风险。

投资动态:“大佬”布局拼多多

两位华人投资大佬——段永平与李录二季度均对拼多多进行了布局。其中,李录掌舵的喜马拉雅资本二季度重仓买入拼多多;段永平则增加了对拼多多的持仓。