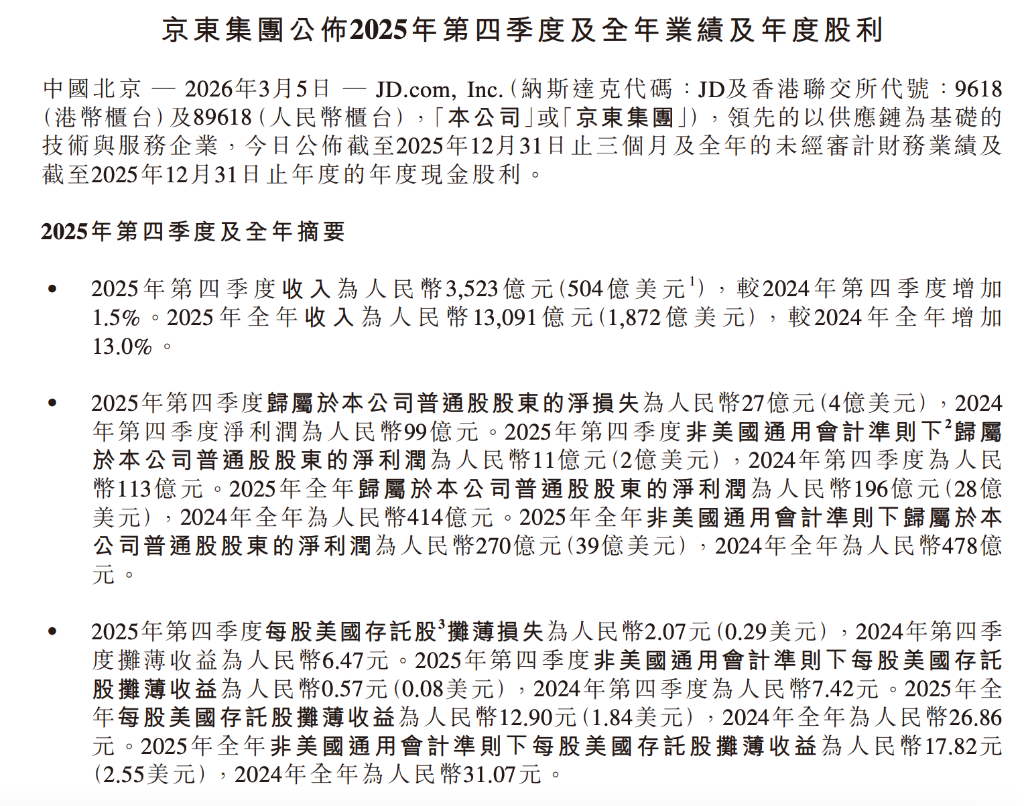

3月5日, 京东 集团发布2025年第四季度及全年业绩,核心财务数据喜忧参半,营收略高于市场预期,成本端压力凸显,导致运营利润率出现下滑。全年总收入首次突破1.3万亿元,同比增长13%,创下近年增速新高。核心零售业务延续高质量增长态势,经营利润率稳步提升至4.6%。

然而,利润端承受巨大压力。全年归母净利润同比腰斩,非美国通用会计准则下净利润亦下滑超四成。第四季度更由盈转亏,录得净亏损27亿元。财报将利润骤降归因于新业务的战略性投入,其中以京东外卖为代表的业务板块全年经营亏损高达466亿元,成为侵蚀盈利的核心因素。

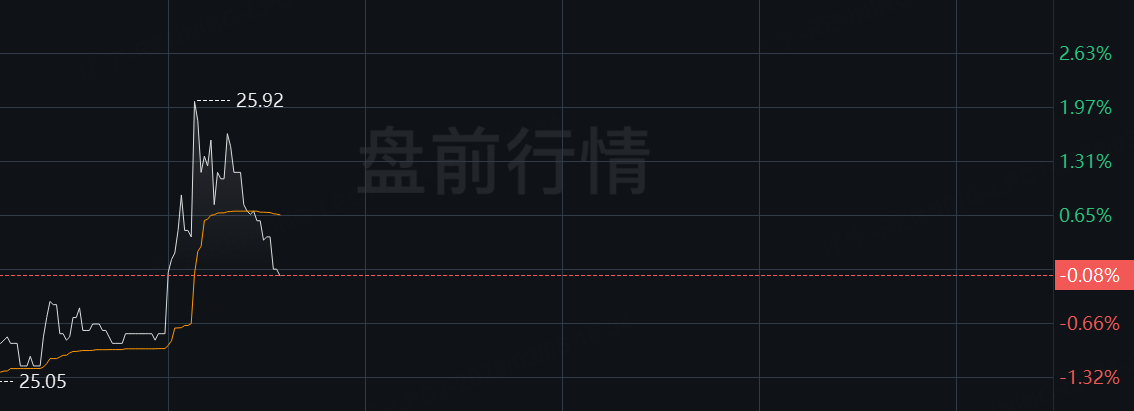

京东盘前震荡,一度拉升,现已转跌。

核心数据如下:

收入表现

全年总收入达13,091亿元,同比增长13.0%,创下近年增速新高。其中,商品收入同比增长10.3%,服务收入同比增长23.6%,服务收入占比持续提升。

第四季度收入为3,523亿元,同比增长1.5%,略高于市场预期。其中,商品收入同比下滑2.8%,主要受带电品类高基数影响;服务收入同比增长20.1%,平台及广告收入、物流收入均实现双位数增长。

盈利状况

全年归母净利润为196亿元,较2024年的414亿元下降52.7%;非美国通用会计准则下归母净利润为270亿元,同比下降43.5%。

第四季度归母净亏损27亿元,而去年同期为盈利99亿元;非美国通用会计准则下归母净利润11亿元,同比下降90.3%。

京东零售全年经营利润514亿元,同比增长25.1%,经营利润率从4.0%提升至4.6%;第四季度经营利润98亿元,利润率3.2%,与上年同期基本持平。

新业务全年经营亏损466亿元,亏损额较2024年的29亿元大幅扩大,成为利润端主要拖累项。

费用结构

全年履约开支882亿元,同比增长25.2%,占收入比从6.1%升至6.7%,主要源于人力投入与用户体验优化。

全年营销开支840亿元,同比增长75.1%,占收入比从4.1%升至6.4%,主要用于新业务推广。

全年研发开支222亿元,同比增长30.5%,占收入比从1.5%升至1.7%,反映AI及技术能力持续投入。

现金流与股东回报

截至年末现金及短期投资总额2,254亿元,保持充裕流动性。全年自由现金流65亿元,较2024年的437亿元有所下降,主要受经营现金流减少及资本支出影响。

全年股份回购总额约30亿美元,占流通股比例6.3%;年度现金股利约14亿美元,对应每股美国存托股1.0美元。全年股东总回报率约10%。

业务分部表现

京东零售全年收入11,264亿元,同比增长10.9%;第四季度收入3,019亿元,同比微降1.7%,主要受带电品类拖累,日用百货保持双位数增长。

京东物流全年收入2,171亿元,同比增长18.8%;第四季度收入635亿元,同比增长21.9%,经营利润率3.0%。

新业务全年收入493亿元,同比增长157.3%;第四季度收入141亿元,同比增长200.9%。亏损逐季收窄,外卖业务投入规模环比下降。

值得注意的是,在利润承压的背景下,京东向市场释放了明确的股东回报信号。2025年,公司累计回购股份约30亿美元,占流通股比例6.3%;同时拟派发年度现金股利约14亿美元,对应每股普通股0.5美元、每股美国存托股1.0美元。全年股东总回报率约10%,凸显管理层在扩张投入与价值回馈之间寻求动态平衡的战略定力。

全年营收结构:服务收入成最大亮点

从收入结构拆解来看,2025年商品收入同比增长10.3%至1.02万亿元,其中电子产品及家用电器增长7.1%,日用百货增长15.3%,后者延续了更快的增长势头,显示出用户购物品类持续向生活消费渗透的趋势。

服务收入则是全年最亮眼的一极,同比猛增23.6%至2853亿元。其中平台及广告服务收入增长18.9%,物流及其他服务收入增长高达26.6%。CFO单甦在业绩发布中特别强调,随着广告等高利润业务占比扩大,收入结构正在变得"更加多元化",这意味着京东的盈利模式正从单纯赚取商品差价,逐步向平台佣金与服务费用转型。

值得注意的是,第四季度单季收入仅同比增长1.5%,商品收入更同比下降2.8%,主要拖累来自电子及家电品类——第四季度该类别收入同比骤降12.0%,京东方面解释为2024年同期以旧换新政策带来的高基数效应所致。

京东零售:核心盈利引擎稳健运转

在三大分部中,京东零售是集团最重要的盈利压舱石。2025年全年,零售分部营收达11,264亿元,同比增长10.9%;经营利润514亿元,同比大增25%,经营利润率从4.0%提升至4.6%,展现出较强的经营杠杆效应。

从运营动作来看,京东零售在线下渠道持续发力。截至2025年底,京东MALL全国营业门店达26家,京东电器城市旗艦店超110家,以京东之家为代表的3C数码门店突破4500家,线上线下融合布局加速落地。

AI能力的深度嵌入也是零售侧的重要看点。京东数字人JoyStreamer服务商家数量突破5万家,11.11期间智能客服累计服务量超42亿次,内部运行的智能体数量突破5万个。管理层将AI定位为"超级供应链"的核心基础设施,而非单纯的营销噱头。

京东物流:规模扩张但利润率收窄

京东物流2025年全年营收达2,171亿元,同比增长18.8%,外部客户业务持续扩张。然而,经营利润为53亿元,同比下滑16.6%,经营利润率从2024年的3.5%收窄至2.4%,折射出物流业务在规模扩张阶段的成本压力。

技术层面,京东物流自研的"智狼"货到人自动化仓储解决方案进入全国规模化复制阶段,截至年底已在全国近20个城市运营超20个智狼自动化仓库,并于第四季度完成英国首个海外智狼仓投用,支撑当地最快当日达履约能力。这一布局为其海外业务拓展奠定基础设施底座。

新业务:466亿元亏损,换取战略卡位

新业务板块是本期财报最值得细读的章节。全年营收同比暴增157.3%至493亿元,但经营亏损同步扩大至466亿元,经营亏损率高达94.6%。第四季度单季经营亏损即达148亿元,环比虽较三季度略有收窄,同比却较2024年同期的9亿元亏损急剧扩大。

京东外卖是主要"烧钱"主体。不过管理层强调,第四季度外卖总投入规模已环比收窄,餐饮订单结构趋于健康,并与京东零售产生用户增长、购频提升、跨品类购买等协同效应。此外,七鲜小厨北京30家门店正式营业,欧洲电商平台Joybuy已在英、德、法等六国启动试运营并计划于2026年3月正式上线,京东工业亦于2025年12月在港交所完成上市,融资净额约26亿元人民币。

三费齐升,研发与营销投入大幅跃升

费用端的变化充分印证了京东正处于主动"换挡加速"阶段。2025年全年营销费用同比飙升75.1%至840亿元,占收入比从4.1%跳升至6.4%,是推动新业务用户增长的核心弹药;研发费用同比增长30.5%至222亿元,占收入比从1.5%升至1.7%,体现了AI及技术基础设施的持续加码;履约费用同比增长25.2%至882亿元,占收入比从6.1%升至6.7%,主要源于扩充人力以提升用户体验。

三费合计近1,944亿元,加之营业成本同比增长12.7%,共同将全年GAAP经营利润压缩至仅28亿元,经营利润率从2024年的3.3%骤降至0.2%。非美国通用会计准则下全年经营利润为96亿元,利润率0.7%,同样大幅低于2024年的3.8%。

自由现金流显著收窄

自由现金流是观察京东财务健康度的重要窗口。2025年全年自由现金流仅为65亿元,而2024年同期为437亿元,降幅超过85%。全年经营活动现金流净额为190亿元,较2024年的581亿元明显收缩,资本性支出则维持在约127亿元。

截至2025年12月31日,公司持有现金及现金等价物、受限现金及短期投资合计2,254亿元,较2024年底的2,414亿元有所下降,但流动性依然充裕。资产负债率方面,负债总额从3,849亿元小幅上升至4,014亿元,长期借款增至417亿元,整体财务结构尚属稳健。

存货周转天数从2024年底的31.5天延长至37.8天,应收账款周转天数从5.9天拉长至8.7天,均指向周转效率有所下滑,需持续关注供应链管理压力。