我们持有老虎证券(UP Fintech)的多头头寸,我们认为该公司有望成为中国的“Robinhood”。不管喜欢还是讨厌robinhood,您必须承认,Robinhood在很短的时间内为投资者创造了巨大的价值:2015年推出交易应用程序后,据报道该公司的市值已超过200亿美元。即使在充满成熟的在线经纪人的市场中,例如E * TRADE(最近以130亿美元收购)和TD Ameritrade(最近以260亿美元收购),Robinhood仍以低廉的费用,人性化的设计和低廉的价格为自己建立了相当大的基础市场。

老虎公司也有类似的做法,但是市场还不太成熟。Tiger是由清华大学计算机科学专业的毕业生创立的,当时他才20多岁。如今,它拥有超过一百万个客户帐户,其应用每天促成价值超过十亿美元的交易(是前一年水平的两倍多)。凭借低廉的费用(佣金平均为0.03%)和时尚的设计,Tiger在精通技术的中国千禧一代中迅速赢得了追随者——72%的客户年龄在35岁以下——部分是因为它能让中国公民以更低的成本,更快捷地方式投资在美国上市的股票。许多中国最杰出,最令人振奋的公司(例如阿里巴巴和蔚来)在美国的证券交易所进行交易,普通中国公民很难接触到。通过简化和简化流程,Tiger超越了现有的银行和经纪人,而这些银行和经纪人一向专注于通过实体办事处和亲自推销服务为年长且较富有的客户提供服务。Tiger的企业家精神和可扩展技术也使其得以扩展到新的市场,例如新加坡和澳大利亚,以及相邻的业务领域,例如IPO承销。

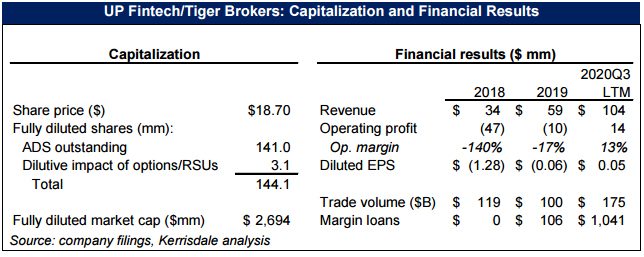

此外,与许多其他快速发展的公司不同,Tiger实际上已经开始扭亏为盈,获得了足够的经营杠杆能力,已经在第三季度实现可观的21%的税前利润率。

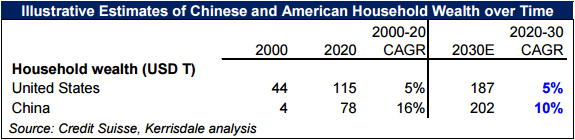

我们认为,老虎拥有持续增长的前景。尽管中国以高储蓄率闻名,家庭更倾向于投资房地产和银行存款,与西方发达市场相比,股票在总财富中所占的比例要小得多。但是,随着越来越多的中国投资者,尤其是年轻的中国投资者熟悉全球资本市场,投资组合正在转移。中国的家庭财富已经达到了78万亿美元,我们估计在10年内,它将超过200万亿美元,几乎是美国目前水平的两倍。价值数百亿美元的多家在线经纪公司将有足够的空间,我们认为,目前市值27亿美元的Tiger将是其中之一。

尽管拥有骄人的业绩和巨大的潜力,但Tiger却被忽略了。据彭博社报道,卖方公司为零。在过去的三个财报电话会议中,平均只有两个人提出问题。现在是时候老虎的潜力了。

免责声明:截至本报告发布之日,Kerrisdale Capital Management,LLC及其关联公司(统称为“ Kerrisdale”)在UP Fintech Holding Limited(“公司”)的股票中拥有多头头寸。如果股票价格上涨,Kerrisdale将会实现收益。发行后,Kerrisdale可以交易本公司的证券。所有观点表达如有变更,恕不另行通知,Kerrisdale不承担更新本报告或此处任何信息的义务。请阅读本报告末尾的完整法律免责声明。

公司简介

Tiger Brokers是由清华大学计算机科学专业毕业生,曾在美国上市的中国互联网巨头网易公司工作的巫天华于2014年创立的。老虎公司的初衷只是一个愿景:使说中文的投资者更容易在全球进行证券交易。在中国大陆,上海和深圳证券交易偏向于传统的金融和工业公司,而新兴的高科技企业通常难以满足盈利要求,他们通常会在香港或美国的交易所公开发行。这使中国大陆的投资者很难购买这些股票,更不用说将其投资组合分散到非中国资产了。

通过将融资和交易过程简化为一个易于使用的移动应用程序,Tiger迅速吸引了年轻的中国投资者,尤其是互联网行业相对富裕的参与者。根据《南华早报》 2017年的一篇文章,“大多数老虎用户是男性,居住在中国一线城市,并在技术和金融公司工作,因此他们一直对技术,媒体,电信( TMT)部门。有些人甚至拥有外国资产,因为它们为在海外进行首次公开募股的公司工作……1985年之后,近60%的Tiger用户出生了。”(美国的知更鸟使用者可能具有非常相似的人口统计特征。)

最初,当Tiger致力于建立自己的技术时,它使用Interactive Brokers来处理和清除其客户的交易,这使它可以更快地推出新产品,但是却降低了盈利能力。但是,去年,在收购了一家美国经纪人之后,老虎开始清算其更多交易,并走向完全独立。实际上,Interactive Brokers是几十年来在美国在线经纪行业的主要参与者,市值约为300亿美元。该公司从一开始就认识到Tiger的潜力,并对其股票进行了战略投资。它现在拥有公司7.6%的股份(来源:Interactive Brokers 2019 Q3 10-Q)。(大型移动设备制造商小米也是早期投资者,目前拥有Tiger 12%的股份(来源:Capital IQ)。)盈透证券关于其对老虎投资的决定的讨论很好地说明了老虎的优势:在2019年4月,它谈到了老虎的``巨大潜力''和``卓越技术'',并在2019年6月补充说:我们最近投资了老虎经纪公司,这是我们最大的介绍经纪人客户之一。而且我们发现,这种方法更为有效,因为我们通常不会发现有人拥有更好的技术,但是像Tiger一样,他们拥有令人印象深刻的中文移动应用程序。

如今,Tiger达到“百万账户的里程碑,比任何其他专注于全球中国投资者的在线经纪公司都要快”。尽管业务模型仍然相当简单-收入主要由佣金(占最近报告季度总收入的55%)和净利息收入(主要来自保证金贷款(占20%))主导,支出则由软件工程师的费用主导- Tiger已经开始扩展到相邻的业务领域,包括IPO承销(帮助其客户获得在美国新上市的中国公司的早期访问权)和员工持股计划的管理(为许多相同的公司提供服务)。可以肯定的是,老虎有竞争,主要来自富途,但是,面对如此庞大且快速增长的潜在市场,竞争并未阻止Tiger持续赢得新业务。

老虎的成长记录令人印象深刻

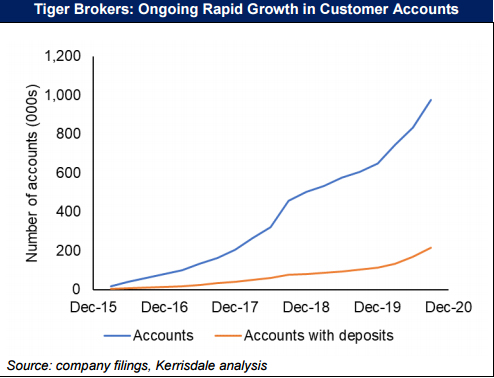

如前所述,在过去的几个月中,Tiger的客户总数开始超过100万,这是在短短几年的运营和有限的营销之后取得的骄人成就。但是有一个重要的问题:主要是由于将人民币兑换成外币涉及的限制,这些账户中只有一小部分实际上是用存款来充值的。截至2020年9月30日,总资金账户仅为215,000个。但是这个数字也呈指数增长:

总账户和资金账户之间的巨大缺口说明了对Tiger服务的巨大潜在需求:假设用户开设账户是因为他们打算最终使用它们进行交易–该过程涉及提交正式的政府身份证明文件和其他个人信息,因此不太可能只需要花些时间就能完成–仅仅通过转换现有客户,老虎就有可能将注资帐户增加4.5倍,更不用说吸引新客户了。

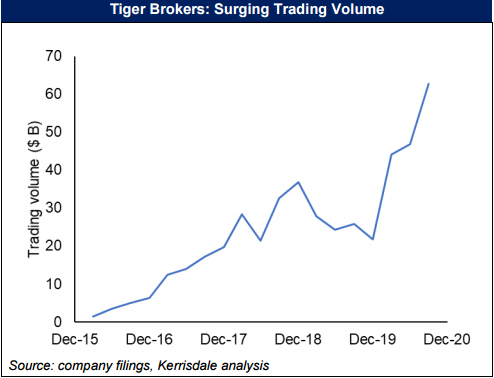

虽然资金账户产生的交易量会根据市场情绪,近期市场回报以及其他难以预测的因素而波动,但总的季度交易量通常会随时间增加,从零增加到2020年第三季度的630亿美元。

我们预计这种交易量的优势将持续到第四季度及以后。例如,盈透证券(Interactive Brokers)最近报告说,其第四季度的DART(每日平均收入交易)同比增长了165%。与COVID-19相关的市场动荡,在家中度过的时间增加以及近期的强劲回报都加在一起增强了全球交易的热情。

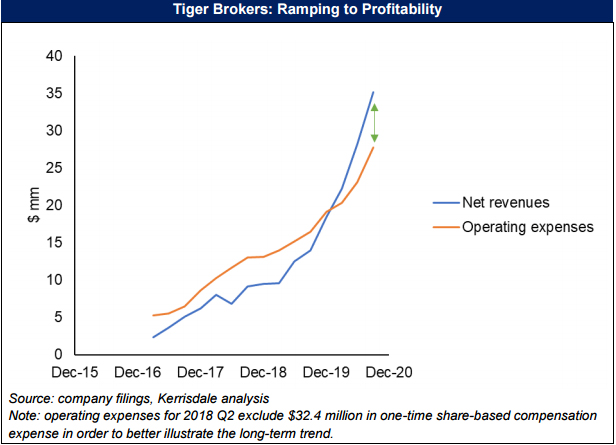

当然,考虑到Tiger以便利和低成本吸引客户的策略,它需要大量交易才能产生可观的收入。平均佣金率只有3个基点,规模必不可少。但是老虎已经证明,它不仅可以产生收入,而且可以产生利润。与许多似乎从未达到运营杠杆作用的上市初创公司不同,Tiger即使在继续投资于人员和技术的同时也开始产生持续且不断增长的利润:

注意:2018年第二季度的运营费用不包括3240万美元的一次性股权激励费用,以便更好地说明长期趋势。

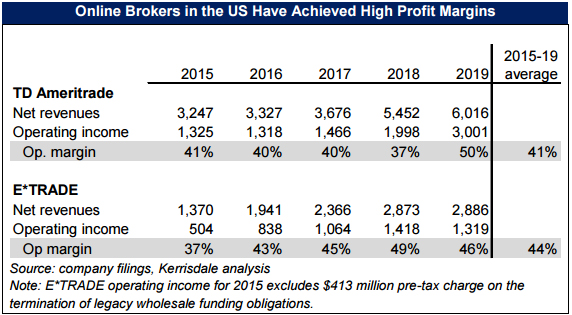

我们认为,Tiger的营业利润率-到2020年第三季度已经达到21%-会随着时间的推移而继续扩大。美国在线经纪人的经验说明了可能性。尽管客户竞争激烈(包括开设新账户的奖金和收费水平的持续压力),以及低利率带来的负面影响,但近年来,E * TRADE和TD Ameritrade始终能够产生约40%的营业利润率数十亿美元的收入:

注意:2015年E * TRADE营业收入不包括因终止传统批发融资义务而产生的4.13亿美元税前费用。

由于在线经纪业务模型的基本性质,我们认为Tiger具有相同的利润潜力:尽管为自助零售创建可靠且用户友好的基础架构非常困难且成本高昂,但流经该基础架构的每笔增量交易对没有任何支出(尤其是随着Tigers转向自我清算)。然后,交易量增加带来的收入增加可能会直线下降至底线-如果Tiger继续成功打入中国投资者为全球证券交易服务不足的庞大市场,收入将继续增加。

老虎正在打入庞大且快速增长的市场

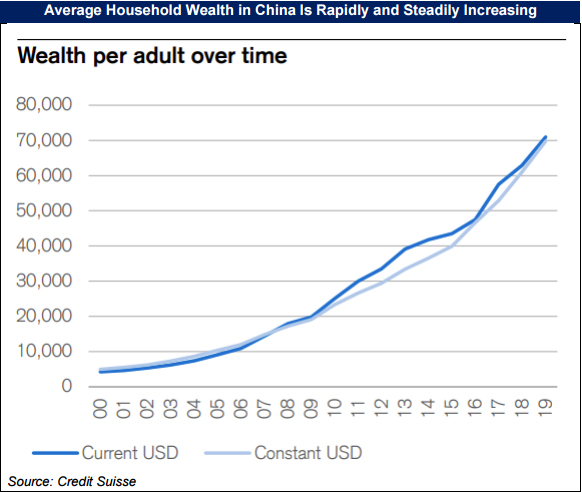

中国证券交易的潜在市场确实巨大。快速的经济增长意味着中国人有越来越多的钱可以使用。根据瑞士信贷(Credit Suisse)的《全球财富报告》,中国现在是全球家庭财富总值第二高的国家(仅次于美国),并且在过去的二十年中,每个成年人的平均财富呈指数增长:

实际上,我们没有做出任何大胆的假设,而只是根据最近的长期趋势推断,我们预计未来10年内中国的家庭财富总额将超过美国,届时中国的家庭财富将超过200万亿美元–几乎是当今美国的两倍:

但是,从历史上看,中国家庭的财富分配与美国家庭完全不同,他们大量投资房地产,金融资产领域中的简单银行存款,而不是股票和债券。但是这种行为正在改变-这种趋势已引起全球资产管理行业观察家的极大关注。例如,德勤(Deloitte)最近估计,到2023年,中国“可寻址的零售金融财富总额预计将达到30.2万亿美元”,但其中只有十分之一预计将由中国本地投资基金管理。中国家庭将不断增长的投资组合重新平衡到更广泛的金融资产中的潜力显然是巨大的,许多大型参与者将有机会开拓自己的利基市场。就像在美国的在线折扣经纪人已经创造了数百亿美元的股东价值一样,即使面对来自更传统的实体经纪人和彼此的竞争,Tiger也是其中之一。随着千亿美元市场的争夺,增长的道路确实可以延伸很长的路要走。

Tiger的另一个顺风车是,其最初的品牌重点是使中国交易者能够获得美国股票,这与中国投资者长期致力于全球多元化的需求非常吻合。迄今为止,中国公民最容易进入的上海和深圳当地证券交易所仅占全球股票市值的10%。相比之下,纽约证券交易所和纳斯达克仅占近一半。从长远来看,无论是保守的指数编制者还是激进的投机者,中国投资者都不会只对本地股票感到满意。他们将寻求在全球范围内扩大投资范围,而Tiger将使他们更容易做到这一点。

结论

Robinhood的200亿美元价值之所以引人注目,不仅在于它是在很短的时间内创造出来的,还在于它也出现在一个似乎已经成熟,饱和的市场中。E * TRADE成立于1982年,并于1996年上市;低成本在线股票交易的概念在2015年几乎不是一个新概念。然而,罗宾汉(Robinhood)证明,相对年轻和精通技术的美国人手中的可交易财富数量足以容纳200亿美元的新玩家。鉴于中国财富的快速增长以及零售投资行业的新生状态,虎牌公司面临的机遇(如果有的话)更大。在迪斯尼的老电影中,罗宾汉是一只狐狸-但我们认为老虎更好。

完整的法律免责声明

截至本报告发布之日,Kerrisdale Capital Management LLC及其关联公司(统称为“ Kerrisdale”)在UP Fintech Holding Limited(“ TIGR”)的股票中拥有多头头寸。此外,为该报告提供研究成果的其他人以及我们与之分享研究成果的其他人(统称为“作者”,与Kerrisdale共享)也可能在TIGR的股票中拥有多头头寸。如果股票价格上涨,作者将意识到收益。报告发表后,作者可以进行本文涵盖的公司的证券交易。本报告中的所有内容均代表Kerrisdale的意见。作者已从他们认为准确和可靠的来源获得了所有信息。但是,此类信息按“原样”提供,”,则不作任何形式的保证,无论是明示的还是暗示的。作者不对任何此类信息的准确性,及时性或完整性或从使用中获得的结果进行任何明示或暗示的陈述。所有观点表达如有变更,恕不另行通知,并且作者不承担更新或补充本报告或此处包含的任何信息的责任。本报告并非建议购买包括TIGR在内的任何公司的股票,而只是讨论了为何Kerrisdale长期以来拥有TIGR。并且作者不承担更新或补充本报告或其中包含的任何信息的义务。本报告并非建议购买包括TIGR在内的任何公司的股票,而只是讨论了为何Kerrisdale长期以来拥有TIGR。并且作者不承担更新或补充本报告或其中包含的任何信息的义务。本报告并非建议购买包括TIGR在内的任何公司的股票,而只是讨论了为何Kerrisdale长期以来拥有TIGR。

本文档仅供参考,不作为任何交易的正式确认。不保证所有市场价格,数据和其他信息的完整性或准确性,如有更改,恕不另行通知。本文档中包含的信息是基于选定的公开市场数据,并反映了截至该日期的主要情况和作者的观点,所有这些都可能随时更改。作者的观点和估计构成了尽力而为的判断,应被视为指示性,初步性和说明性目的。

任何投资都涉及重大风险,包括但不限于价格波动,流动性不足以及潜在的全部本金损失。本报告的估计基本价值仅代表对特定证券的潜在基本估值的尽力而为的估算,并不表示或暗示为对证券质量的评估,过去的表现摘要或可行的投资策略对于投资者。本文档不以任何方式构成要约或要约的购买或出售本文中讨论的任何投资,证券或商品或任何作者分支机构的要约。也,本文件在任何情况下均不构成要约或要约的购买或出售任何证券的要约,在该司法管辖区,该要约根据该司法管辖区的证券法是非法的。根据作者的能力和信念,此处包含的所有信息都是准确可靠的。作者保留其分支机构,管理人员和员工随时在本文档中讨论的任何公司中持有现金或衍生工具职位的权利。截至本文件的原始发行日,投资者应假设作者为TIGR的长期股份,并且在公司普通股的市场估值高于原始发行日之前,有可能实现收益。这些会员,官员,个人没有义务将本报告的历史,当前和未来交易活动告知任何投资者或查看者。此外,作者可能会从本文讨论的任何其他公司,证券或商品的估值变动中受益。编写此报告的分析师将根据(除其他因素外)作者经营活动及其关联公司的总体盈利能力获得报酬。作者分析师的薪酬结构通常是其在产生和传达新投资理念以及作者推荐策略的执行效率方面的衍生产品。这可能表示作者文档中的陈述和观点存在潜在的利益冲突。当前和将来的交易活动。此外,作者可能会从本文讨论的任何其他公司,证券或商品的估值变动中受益。编写此报告的分析师将根据(除其他因素外)作者经营活动及其关联公司的总体盈利能力获得报酬。作者分析师的薪酬结构通常是其在产生和传达新投资理念以及作者推荐策略的执行效率方面的衍生产品。这可能表示作者文档中的陈述和观点存在潜在的利益冲突。当前和将来的交易活动。此外,作者可能会从本文讨论的任何其他公司,证券或商品的估值变动中受益。编写此报告的分析师将根据(除其他因素外)作者经营活动及其关联公司的总体盈利能力获得报酬。作者分析师的薪酬结构通常是其在产生和传达新投资理念以及作者推荐策略的执行效率方面的衍生产品。这可能表示作者文档中的陈述和观点存在潜在的利益冲突。编写此报告的分析师将根据(除其他因素外)作者经营活动及其关联公司的总体盈利能力获得报酬。作者分析师的薪酬结构通常是其在产生和传达新投资理念以及作者推荐策略的执行效率方面的衍生产品。这可能表示作者文档中的陈述和观点存在潜在的利益冲突。编写此报告的分析师将根据(除其他因素外)作者经营活动及其关联公司的总体盈利能力获得报酬。作者分析师的薪酬结构通常是其在产生和传达新投资理念以及作者推荐策略的执行效率方面的衍生产品。这可能表示作者文档中的陈述和观点存在潜在的利益冲突。作者分析师的薪酬结构通常是其在产生和传达新投资理念以及作者推荐策略的执行效率方面的衍生产品。这可能表示作者文档中的陈述和观点存在潜在的利益冲突。作者分析师的薪酬结构通常是其在产生和传达新投资理念以及作者推荐策略的执行效率方面的衍生产品。这可能表示作者文档中的陈述和观点存在潜在的利益冲突。

本文档中包含的信息可能包括或通过引用并入前瞻性陈述,其中包括任何不是历史事实的陈述。作者对未来事件的任何或全部前瞻性假设,期望,预测,意图或信念都可能是错误的。这些前瞻性陈述可能会受到不正确的假设或已知或未知的风险,不确定性和其他因素的影响,其中多数因素超出了作者的控制范围。投资者应在本文档中讨论的所有证券,公司和商品上,在专业的金融,法律和税务专家的协助下,进行独立的尽职调查,并在做出任何投资决定之前对相关市场做出独立判断。