特斯拉(TSLA)是一家成长型公司,积极利用自身品牌的力量,将增加的成本转嫁给消费者。在2022年,特斯拉将通过提高现有电动汽车车型的产量来快速扩张。同时,特斯拉正全力推进,力图在2023年推出Roadster、Semi和Cyber truck,并将在2024年发布一款无需人工参与即可自动驾驶的新车型Robotaxi。

除了电动汽车外,特斯拉还提供充电站和家用太阳能电池板建设等基础设施产品和服务。此外,特斯拉还计划生产一种人形机器人Optimus,用于在工厂执行重复性任务,但目前还没有正式推出。总的来说,对于长期投资者而言,特斯拉是一项不错的投资。

特斯拉表现出强劲的财务业绩

在三季度,特斯拉创造了215亿美元的收入(同比增长56%),售出了345,000辆电动汽车。其能源业务也表现稳健增长,收入达11亿美元。

公司的EBITDA为46.4亿美元(同比增长68%)。凭着强大的品牌效应,特斯拉成功地将成本转移给了消费者,总成本环比下降,运营成本下降幅度也大于预期。

特斯拉有望在四季度推出FSD Beta版本。此外,特斯拉在扩大产量方面取得了长足进展,到目前为止,柏林超级工厂已经达到每周生产2,000辆电动汽车的速度,奥斯汀和德州工厂也有望很快将达到这一里程碑。

特斯拉还设法将4680电池的生产量环比增加了两倍。随着产量增长迅速,特斯拉预计很快就会开始在电动汽车中使用4680电池,据称有助于将电池成本降低50%。

电动汽车市场依然强劲

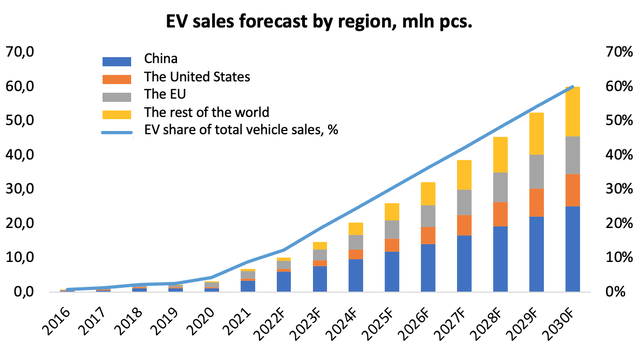

电动汽车市场继续快速增长,主要由中国市场推动。根据1月至10月的可用数据,中国2022年料共计售出600万辆电动汽车。到今年年底,电动汽车在汽车销量中的份额将增长至22.5%,同比增长9.8个百分点。

总的来说,汽车行业向电动汽车的转变势头强劲,市场上的主要参与者已经宣布了扩大车型范围和提高产能的计划。

电动汽车市场有望继续快速增长,到2030年行业平均同比增长率为25%,电动汽车在所有汽车销量中的份额到2030年料将达到60%,而2022年为12.4%。

中国市场将保持领先地位,但到2030年其市场份额将从目前的60%下降至41%,因为当前电动汽车在行业中的集中度较高以及全球新兴经济体的增长速度更快。

欧盟在内燃机(ICE)汽车市场中位居第三,但由于电动汽车目前在汽车总销量中所占比例较高(21%),随着人口增长、政府扶持绿色转型,其在电动汽车销量方面将提高到排名第二。预计到2030年,电动汽车将占欧盟所有汽车销量的90%。

在特斯拉的引领,以及通用、福特等本土大厂的激活下,美国市场将继续稳步增长。然而,由于充电站增速远远滞后于电动汽车的增长、用车距离更远以及大型柴油车所占比例特别高,因此向绿色能源过渡的人口参与度较低,其向电动汽车的过渡将稍晚一些实现。预计到2030年,电动汽车将占美国市场总销量的60%左右。

特斯拉将继续蓬勃发展

特斯拉有望继续提高产能,将在未来几年扩大现有工厂并建设新设施。

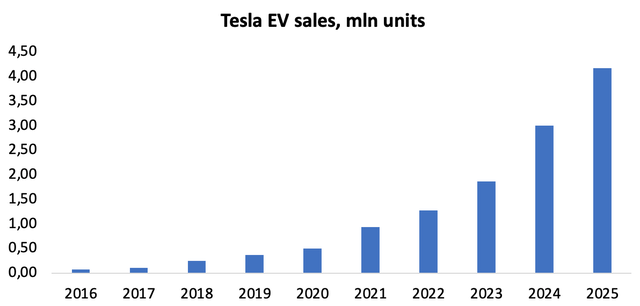

预计特斯拉2023年将售出187万辆电动汽车,到2025年电动汽车销量将增至417万辆。据估计,特斯拉的全球市场份额将在2023年达到12.8%,到2025年将飙升至16%。

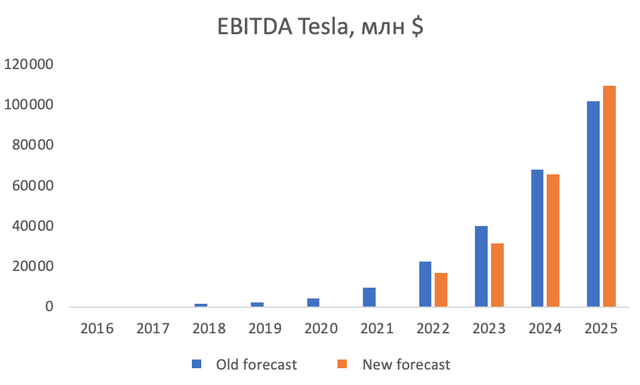

特斯拉2023年的EBITDA将有望达到315.5亿美元,到2025年将增至1093亿美元,原因是产能增长以及电池成本降低,每辆电动汽车的平均成本降低。考虑到特斯拉当前的价格,2023年的远期EV/EBITDA倍数将为24.3倍,2025年的EV/EBITDA为3.8倍。